水泥市场4月报:价格同比跌超22%

一、总体行情:价格承压下行,多地跌回3月涨前水平

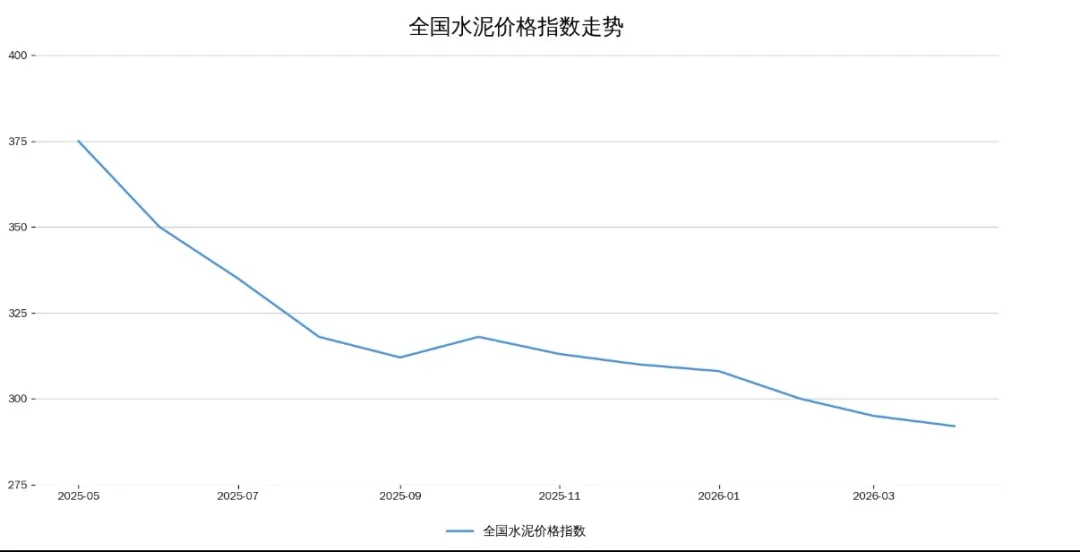

截至4月30日,全国水泥价格指数收于292.15点,环比下跌0.88%,同比大幅下跌22.74%。上周全国水泥市场呈现“跌多涨少”格局,多省价格触底承压。

-

北方地区:京津冀持稳但石家庄存续跌风险;山西虽有推涨意愿,但需求支撑不足;东北报价平稳,实际成交向低价靠拢。

-

南方地区:华东多地价格由暗转明,开启下行通道,整体行情大概率跌回3月涨价前水平;中南地区分化明显——粤桂湘鄂豫弱势运行,唯有海南表现相对坚挺。

-

西南及西北:川渝涨价尝试夭折,云贵以价换量,全境陷入“高库存、弱运行”的探底行情;西北陕甘宁青价格低位弱稳,仅新疆局部尝试推涨,落实待观察。

二、重点区域扫描:华东领跌,华南受天气制约

-

华东地区(浙、皖、闽、赣、鲁)浙江杭嘉湖绍及沿海地区下调10元/吨,预计节后全面跌回3月涨前水平。安徽需求清淡,企业出货仅4-5成,库存升至6-7成,安庆、六安等地跟进下调10-20元/吨。福建沿海市场暗降5-10元/吨,节后价格或进一步明朗。江西月内普跌20-30元/吨,山东鲁南实际成交松动10-20元/吨。

-

中南地区(粤、桂、湘、鄂)广东受持续强降雨及梅雨季节影响,户外施工受阻,需求回升困难,维持弱势盘整。广西面临“需求疲软、库存高企”双重压力,价格下行风险仍存。湖南延续下跌态势,雨水抑制出库量。湖北受外来低价水泥冲击,实际成交普遍走低。

-

西南地区(川、渝、云、贵)成都暗降5-10元/吨,重庆涨价落地不及预期,已回落至涨前水平。云南底部维稳但部分区域趋弱,贵州个别企业以价换量,价格探底。

-

西北与华北陕西、甘肃、宁夏、青海低位暂稳;新疆库尔勒重点工程集中施工,推涨30元/吨,落实待观察。京津冀整体持稳,但石家庄有继续下滑趋势。山西推涨持续性存疑,内蒙古赤峰受外围低价冲击回落。

有关本文: