美伊冲突持续两月,后续市场怎么看?

美伊冲突持续两月,后续市场怎么看?

记录一下看到的信息观点:市场对于本轮油气“堵塞”危机冲击传导较为乐观,需要警惕上行的通胀、利率与库存殆尽风险,目前依旧持续去库存中(无法像以前一样正常补库),每一个国家血条厚度与能源安全程度不同而已。国别研究需提上日程,保持对极端尾部风险下具备“反脆弱”特性的资产跟踪:新能源、油运、天然气、化工等细分领域。

4月28日,世界银行发布26年4月版《全球大宗商品市场展望》报告,预计2026年全球通胀率达5.1%,将抑制经济增长。如果航运中断在5月份结束,2026年布伦特原油均价将达86美元/桶;但如果关键油气设施继续遭破坏或封锁延续,油价可能飙升至115美元/桶。

但从各区域股票市场4月乃至5月初表现来看,市场情绪一片乐观,在AI资产带领下基本都创下今年新高了,收复了前期跌幅,一定程度上可能也依赖于美联储降息预期重新定价尚未提前交易,即上轮圆舞曲尚未终结,但随着库存、通胀与产业链传导,各国通胀压力将越来越大,甚至转向滞涨这一最坏剧本。

1、能源体系正在转变,重点不再只是成本与灵活性,而是安全性。能源安全的秘诀在于多元化。讨论可再生能源时,已经更多是从能源安全角度出发,而不是气候变化的角度出发。——国内外能源安全成为第一优先级,即使未来冲突缓解储备更多化石能源库存也成为必选项,国内可以看到碳考核已经纳入地方发展模式

2、需求破坏发生在非显性定价中心的地方,东南亚等区域受冲击更大。根据统计,多数东南亚国家原油储备量大多在45—60天,远低于国际能源署设定的90天安全标准。东南亚多国的经济与社会物价长期建立在低价油基础之上,形成了较强的补贴依赖,油价飙升正迅速耗尽东南亚各国政府的财政资源。——意味着全球利率下降环境消失下,其余领域财政支出被动减小且对该国矿产资源等优势领域开征更高税率以对冲居民端的补贴增加,出海企业需要主动寻求可再生能源供给。

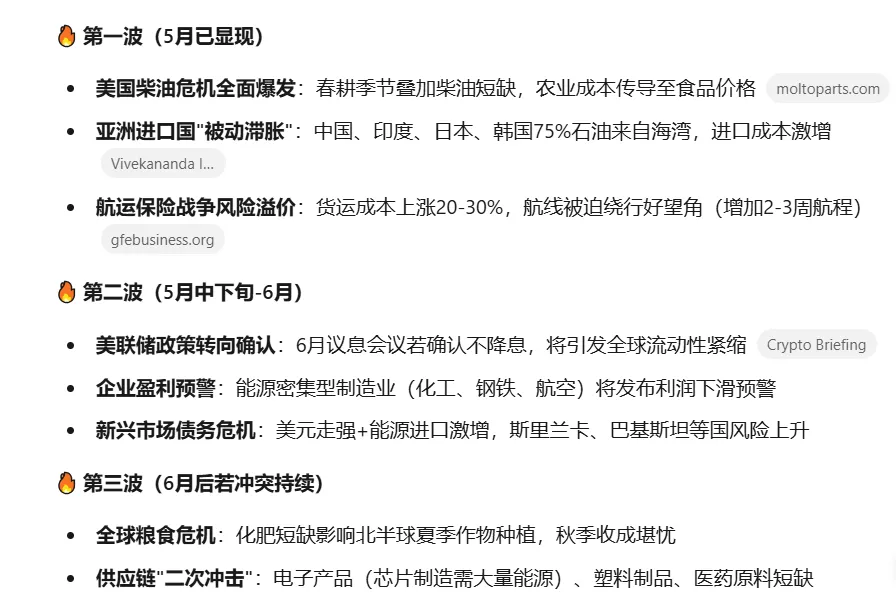

5月6日,高盛研报指出今年夏天真正的危机在于局部地区和特定成品油的严重短缺,宏观层面的“总量安全”掩盖了微观层面的“结构性危机”——石化原料以及航空煤油正面临最紧迫的短缺风险,亚太地区(除中国外)和欧洲将成为重灾区。

3、全球贸易重要节点被干扰下增加运输金钱与时间成本。固有的船舶周期下油轮和LNG轮船运量不够下,持续囤积的油与生产产能形成错配,目前通行在“交费”下仍有风险,且主要海峡不确定风险也在增加——曼德海峡、马六甲海峡、巴拿马运河以及苏伊士运河环境发生改变。

4、产业链传导在库存消耗下存在时滞、霍尔木兹海峡的中断不但导致全球原油供应陷入历史上最严重的一次危机,还影响到燃油、硫磺、铝、氦气、化肥等多种工业品的供应,叠加厄尔尼诺气候周期即将到来放大影响。即使冲突现在停止,也需要几个月时间理清供应链中断的情况,修复能源基础设施可能需要数年的时间——细分化工品种今年平均涨幅将近翻倍,特别是氦气,还在持续涨价趋势。

这里也贴下Kimi的分析预测,感觉新版本下的AI蛮好用的:冲突已进入”准停火但高度紧张”的临界状态。美伊双方于4月8日达成脆弱停火,但5月初局势再度急剧升温,矛盾集中在霍尔木兹海峡控制权的争夺及逼迫对手出牌节奏上。

5、原油近远月合约恢复上涨趋势。即将到期的布伦特6月合约刷新了冲突以来的高点,主力合约110美元/桶左右徘徊,大宗商品行业预计当前在全球原油供应水平已经减少1200万桶/天的情况下,但市场定价的更远月处于80-90美元/桶,对于冲突的缓解预期充分——但现货市场矛盾对待,因为部分产出已经永久损失,洛桑大宗商品峰会中粗略估算,这10亿桶的损失已经基本锁定,因为截至目前可能已经损失了6亿至7亿桶,但也可以看见部分公司或国家去库存转售现象出现。

PS:从气候与地缘政治角度来看,5月会是美国发起冲突的最后关键窗口期,但也可能目标聚焦于“堵塞”全球贸易重要节点,并使得绕行路线长期处于动态风险中,抬升能源依赖与能源价格,以时间换空间。

各位好久不见,梦想家之后会常更新,哈哈,最近多是在雪球上碎片化发文以记录所学和所看,未来长文会继续聚焦上游资源分析和科技前沿探索。