解码友邦保险:为何被市场与监管双重青睐

增长主线:新业务价值重拾动力

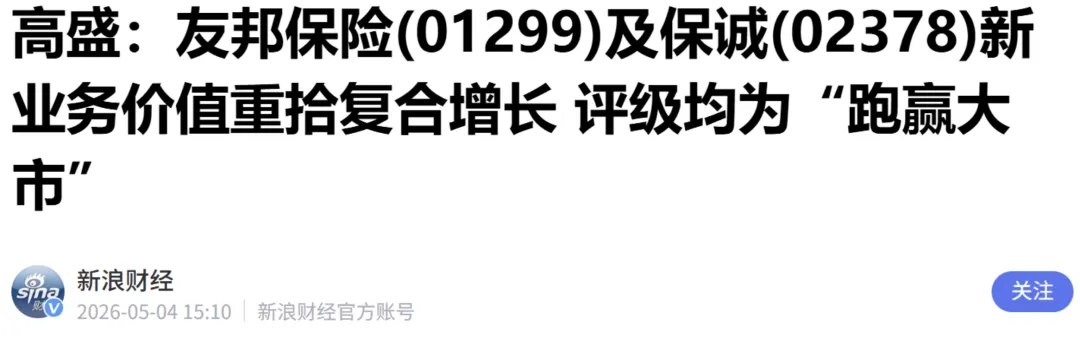

高盛在其研报中明确指出,友邦保险的新业务价值(NBV) 已重回复合增长轨道,并将此作为上调目标价至120港元(评级“跑赢大市”)的核心依据。报告强调,其香港业务是当前增长的最大贡献者,且这一势头有望在2026年延续。这标志着市场对其增长质量的信心从“修复”转向“扩张”。

市场根基:连续领先的数据护城河

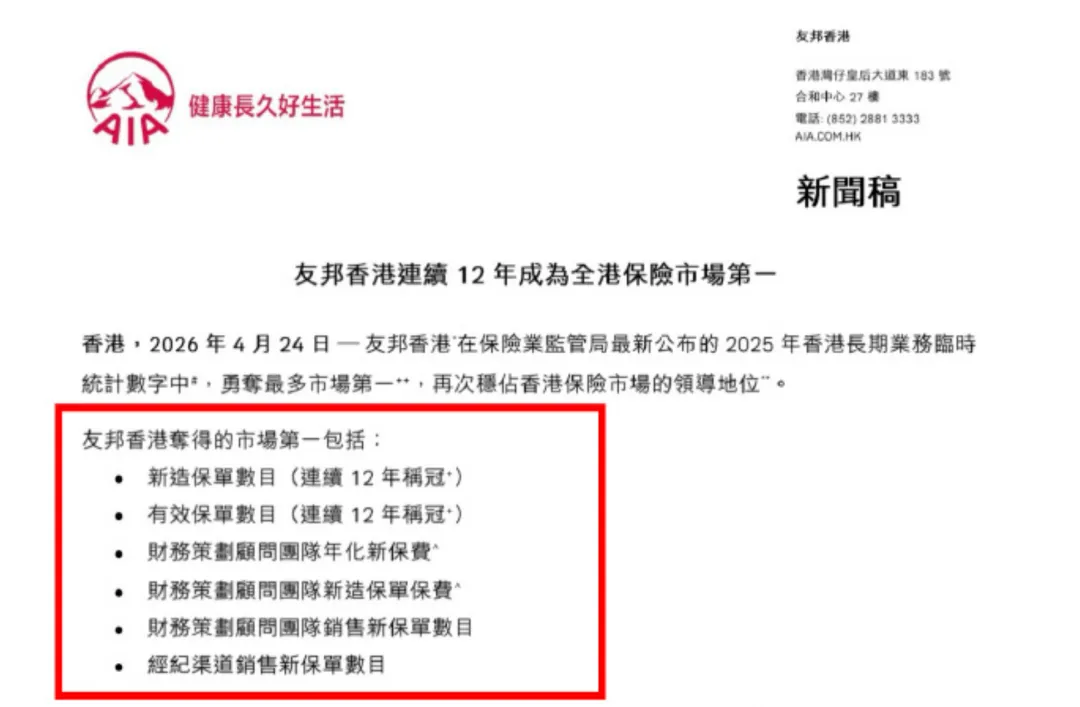

领导地位由长期数据奠定。根据香港保监局最新统计,友邦香港在多个核心指标上已建立难以撼动的优势。

其中,新造保单数目与有效保单数目两项指标,友邦香港均已连续12年称冠。这不仅是市场份额的体现,更深层次反映了其强大的品牌拉力、渠道能力与客户留存水平,构成了业务长期稳定增长的基石。

监管认证:获评“系统重要性”机构

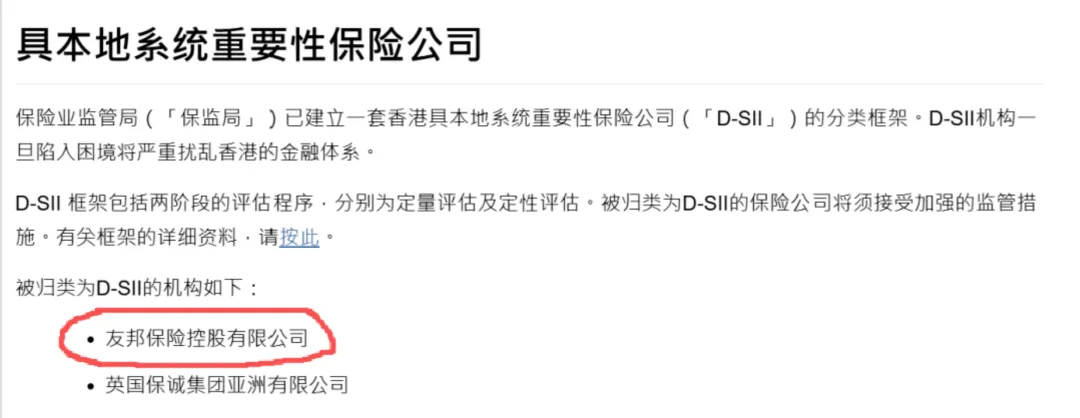

在金融监管体系中,“系统重要性”是衡量机构影响力的关键标尺。香港保监局于2025年10月公布的首批“具本地系统重要性保险公司(D-SII)” 名单中,友邦保险位列其中。

D-SII机构被定义为一旦陷入困境将对本地金融体系产生重大干扰。友邦的入选,是监管机构对其市场重要性、规模及风险内控能力的正式肯定,相当于获得了官方的“稳健经营认证”,从制度层面提升了其经营的长期确定性。

资本共识:股价与评级同步上行

市场的看好直接反映在价格与预期上。过去一年,其股价与市值表现强劲。除高盛外,其他国际大行也持相似乐观看法:

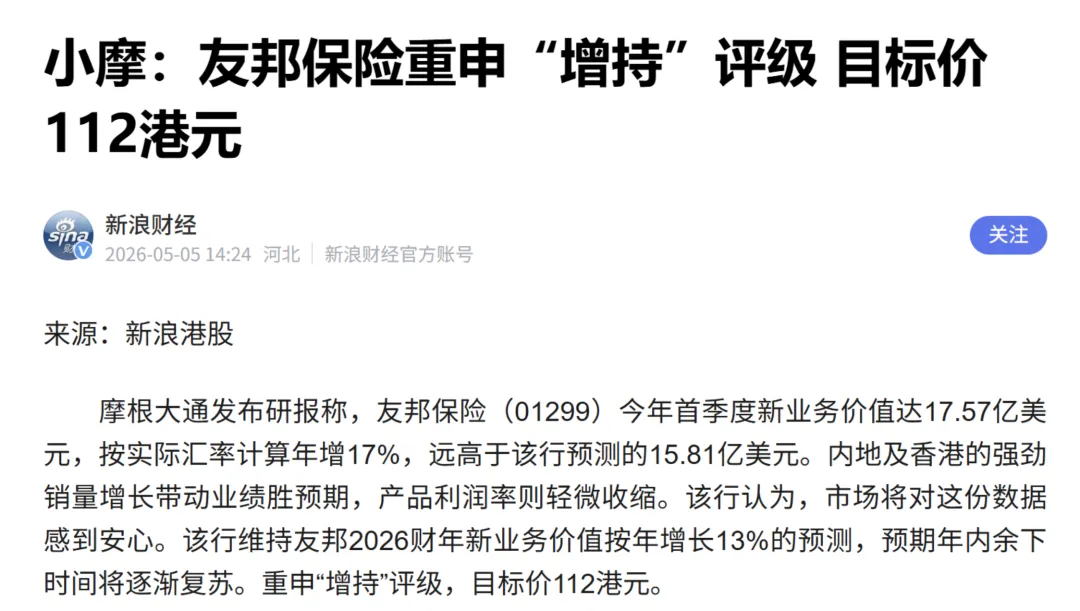

摩根大通指出,公司2026年首季新业务价值达17.57亿美元,同比增长17%,表现超预期,故重申“增持”评级,目标价112港元。

瑞银给予“买入”评级,目标价104港元。

财务基石:顶尖的信用评级背书

顶级信用评级是财务稳健的“国际通行证”。国际权威评级机构对友邦给予了行业领先的评级:

标准普尔将其长期发行人信用评级上调至“AA-”,展望稳定。

惠誉确认其保险公司财务实力评级为“AA”(很强),展望稳定。

“AA”级评级全球顶尖,这反映了评级机构对其资本实力、盈利可持续性与风险管理的高度认可,是其业务拓展与融资成本优势的有力支撑。

结语

友邦保险当前所获的青睐,源于一个立体化的价值支撑体系:增长动能的确认提供了未来想象空间,统治性的市场地位构成了坚实基础,官方的系统重要性认定强化了安全边际,而资本共识与顶级信用则验证了其财务健康度。这四重逻辑环环相扣,共同描绘出其作为行业龙头的核心投资价值。