金融网络营销新规落地:5个月后,这些账号将全面关停

金融网络营销新规落地:5个月后,这些账号将全面关停

2026年4月24日,一纸文件震动了整个金融营销圈。

中国人民银行、金融监管总局、中国证监会等八部门联合发布了《金融产品网络营销管理办法》,并定于同年9月30日正式生效。这是我国首次针对金融产品线上营销出台的统一监管规则,涵盖了所有金融品类、各类网络渠道以及各方参与主体。

长期以来,金融网络营销领域存在的“政出多门、标准不一”的混乱局面,就此画上句号。取而代之的,是一套“严监管、全覆盖、重追责”的全新治理框架。

释放出的信号极为清晰:没有资质的中介机构、第三方服务商乃至个人博主,过去那种在抖音、视频号、公众号上随意推介贷款、理财产品的玩法,正式走到尽头。

谁不能做?什么不能做?

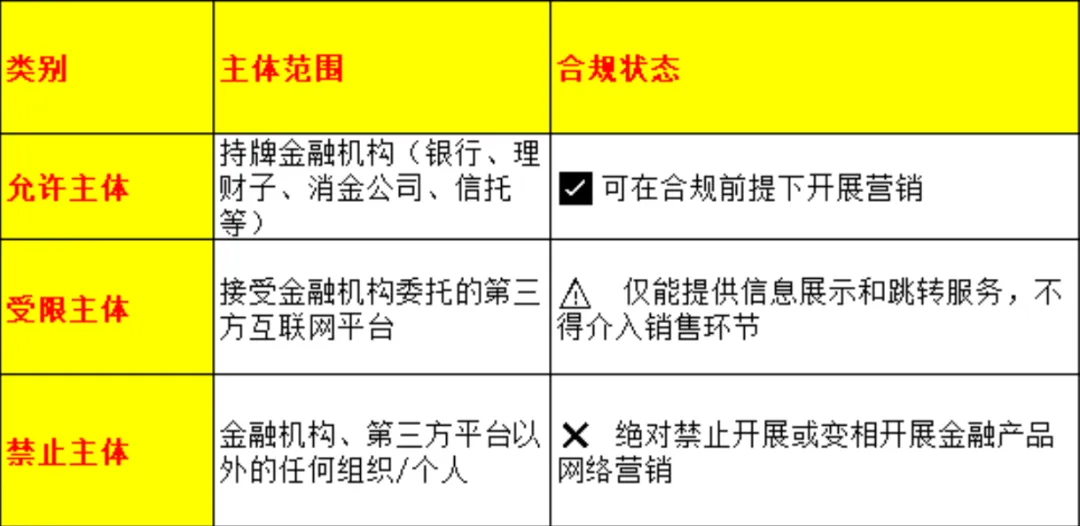

《办法》第二条直接划出了法律红线:只有持牌金融机构,以及接受金融机构委托的第三方互联网平台,才有资格开展金融产品的网络营销。除此之外,任何组织或个人,都不得以任何直接或变通的方式从事这一活动。

需要特别警惕的是,即便打着“品牌宣传”“金融知识科普”“投资者教育”的旗号,只要内容实质指向某款金融产品的推介或获客,同样属于违规行为。

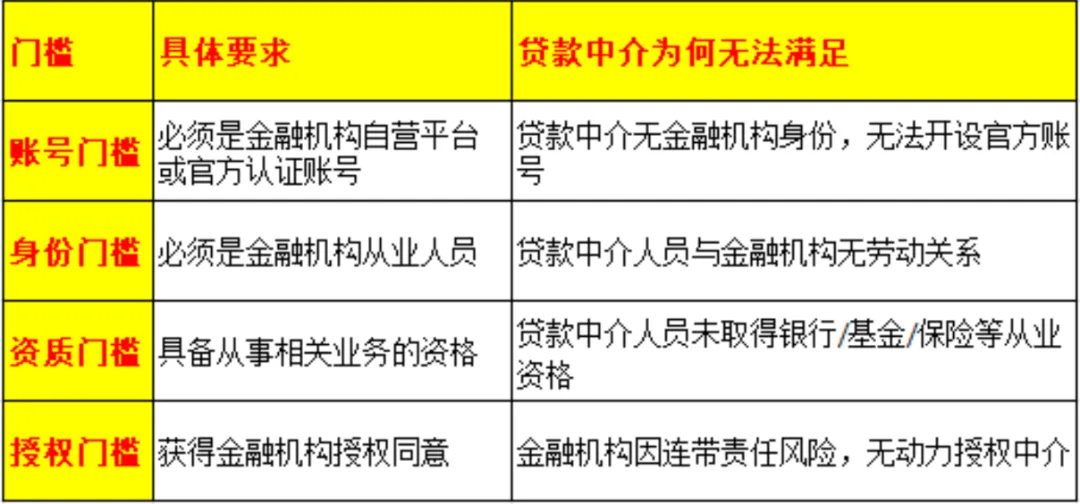

《办法》第十六条对此做了更为细化的规定:通过直播、短视频、公众号文章等方式营销金融产品,必须在金融机构自营平台或其官方认证的第三方平台账号上进行。实际出镜或执笔的营销人员,必须是金融机构的正式员工,持有相应从业资格,并经过机构明确授权。

这意味着,大量依靠外部博主、网红大V或非签约中介进行产品代销的模式,将不再具有合规基础。

与此同时,平台方的责任也被空前压实。抖音、微信、视频号等内容平台,必须对从事金融产品营销的账号进行资质核验,并在账号主页显著展示其金融业务牌照或职业资格证明。对于不符合上述要求的账号,平台须采取限制发布、关闭账号等措施。可以预见,大量贷款中介类账号将面临集中清退。

平台不能碰的“红线业务”

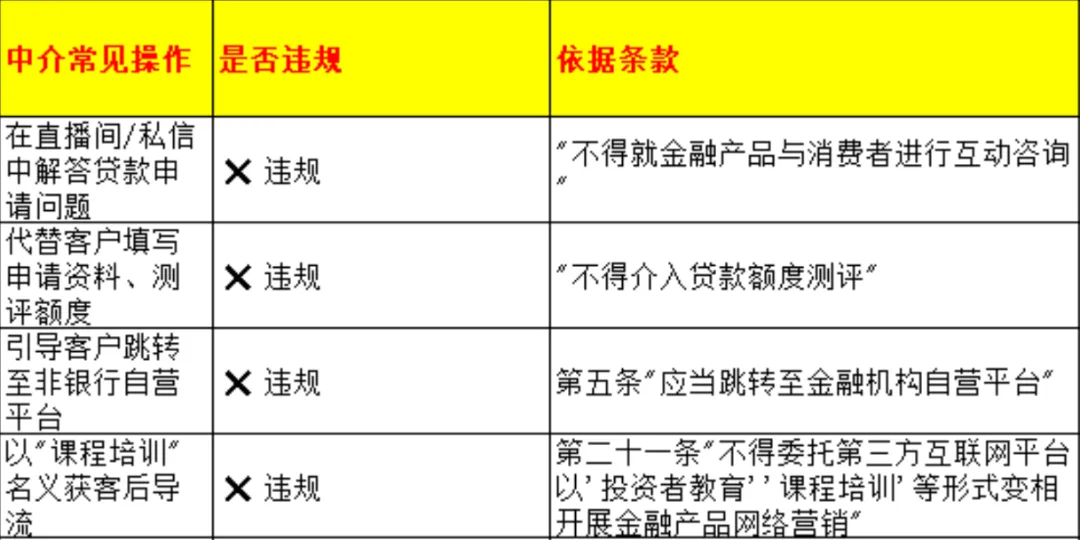

《办法》第二十条明确禁止第三方互联网平台以任何形式介入或变相介入金融销售的关键环节,包括但不限于:

-

签订销售合同

-

资金划转

-

金融消费者适当性测评

-

贷款额度测算

-

与消费者进行互动咨询

过去不少贷款中介惯用的套路——在直播间或私信中直接帮用户测算额度、引导填写贷款申请、甚至代收费用——将被全面叫停。

五个月整改期:倒计时已经开始

从4月24日发布到9月30日施行,留给各方的缓冲期大约只有五个月。

对于持牌金融机构而言,当务之急包括:全面清理非官方认证的营销账号,统一归口管理;确保每一位从事网络营销的人员都满足“持牌、在职、授权、公示”四项要求;建立由总部统一把控的营销内容审核机制,所有素材存档备查;重新审视与第三方平台的合作协议,确保不踩销售环节介入的红线。

对于抖音、微信等平台方,必须尽快上线或完善金融营销账号的资质核验系统,在账号主页展示认证信息,对不合规账号果断处置,同时优化跳转技术,确保用户点击后直接进入金融机构自营平台,而非经过中介截流。

对于广大贷款中介、非持牌服务商来说,唯一合规的出路就是彻底退出金融产品的网络营销领域。任何试图以“知识分享”“企业咨询”名义打擦边球的做法,都将面临被认定为违规并予以处罚的风险。

违规的代价有多大?

《办法》第三十二条至第三十五条集中规定了罚则。其中特别指出:任何机构或个人违反第五条、第六条、第十六条、第二十条、第二十五条等核心条款,从事非法金融活动或违规金融业务营销的,一经金融管理部门认定,将由金融管理、网信、电信等部门依法处罚。

尤其值得关注的是,“涉嫌犯罪的,依法移送司法机关追究刑事责任”这一表述。这意味着,对于继续违规操作的贷款中介,后果可能远不止罚款或封号,而是面临刑事责任。

流量红利退潮,行业面临重置

短期来看,过去几年靠短视频、直播、公众号文章批量获客的金融营销模式将急剧萎缩。大量中介账号被关停,依赖内容流量分发获取贷款客户的助贷机构,业务链条将出现断裂。不少人可能不得不回归到传统的电话营销老路上。

中期来看,持牌机构的官方账号正迎来合规发展的窗口期。《办法》在压缩灰色空间的同时,也为银行、消费金融公司等持牌机构的官方内容营销提供了清晰的法律依据。未来,合规的贷款产品直播讲解、持证人员的投教短视频、与平台合作的非诱导性产品展示,将成为主流形态。

长期而言,合规能力将成为金融营销领域的核心竞争力。流量打法退潮后,那些能够建立完善合规体系、持续输出高质量内容的持牌机构,将在新一轮竞争中脱颖而出。

政策已定,规则已明。5个月后,行业格局将彻底改写。

政策之下,如何做到合规获客?

央行文件原文链接:

https://www.pbc.gov.cn/tiaofasi/144941/3581332/2026042416471211132/index.html