货币市场周报

01

资金面

上周跨月,央行增量投放资金,机构平稳跨月。虽然上周央行MLF净回笼2000亿元,但是央行逆回购操作净投放4021亿元,全口径净投放2021亿元,央行呵护跨月资金面的态度明显。跨月当日,隔夜资金需求旺盛,全市场隔夜资金价格上行6.3bp加权成交在1.37%左右,符合季节性规律,最后机构平稳跨月。上周央行在连续13个月加量续作MLF后,首次缩量续作MLF。我们判断这是央行“削峰填谷”的常规操作,而非资金面收紧的信号。上周政治局会议强调要“精准有效实施更加积极的财政政策和适度宽松的货币政策。”我们预计总量宽松政策的时间窗口或进一步延后。

5月初,政府债供给增加,预计资金面小幅波动,但整体可控,隔夜利率或将围绕1.3%附近波动,重点关注央行的操作情况。

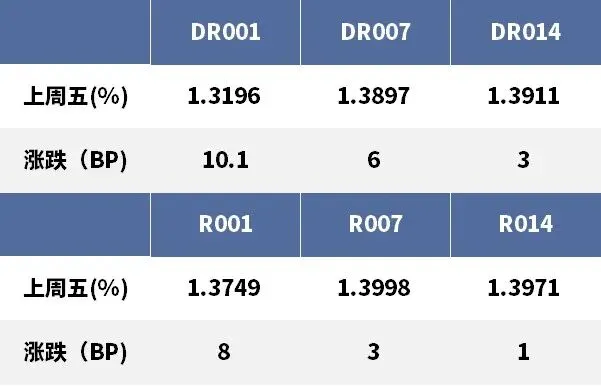

具体来看,上周DR001上行10.1BP至1.32%,全周主要运行在1.24%-1.32%附近;DR007上行6BP至1.39%,全周主要运行在1.36-1.39%的区间。

表1、资金价格

资料来源:Wind 青银理财

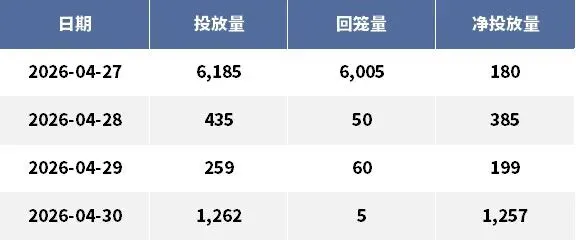

上周央行公开市场共有120亿元逆回购到期以及6000亿元MLF到期,上周央行公开市场累计进行了4141亿元逆回购操作以及4000亿元MLF操作,因此上周央行公开市场净投放2021亿元。公开市场每日操作明细如下:

表2、公开市场每日操作明细

(单位:亿元)

资料来源:Wind 青银理财

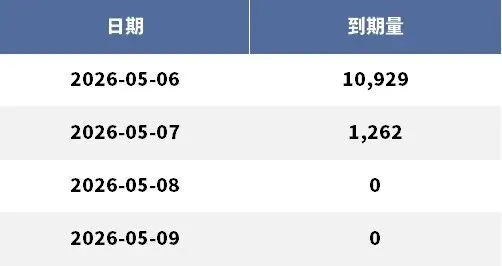

本周央行公开市场将有4191亿元逆回购到期以及8000亿元买断式逆回购到期,其中周三至周六分别到期10929亿元、1262亿元、0亿元、0亿元。具体到期明细如下:

表3、本周央行公开市场到期明细

(单位:亿元)

资料来源:Wind 青银理财

02

债市

上周中短端收益率小幅下行。临近跨月,央行单周全口径净投放2021亿元,机构预期跨季无忧,持券过节意愿强烈,买方情绪偏暖。虽然上周政治局会议相关表述对债市偏空,以及公布的PMI数据好于预期,但是市场资金面偏松逻辑占据主动,“资产荒”格局下,配置力量驱动债市,3-10年利率债表现稍好。

具体来看:

周一,利率债收益率震荡小幅上行。早盘央行开展了2185亿元7天期逆回购操作以及4000亿元MLF操作,因4月有6000亿元MLF到期。这意味着4月MLF缩量续作2000亿元,结束了此前连续13个月的加量续做。临近跨月,早盘资金面边际收敛,资金供给明显减少,资金价格小幅上行。由于资金价格上涨,对债市小幅压制。此外,权益市场上涨,股债跷跷板效应下债券市场表现偏弱,利率债收益率小幅上行。午后,有消息称新增的非银定期存款,利率超过Shibor+10bp的部分,其规模不得超过当季日均存款的10%,这意味着增量资金或将配置债券,随后长债转为下行。全天来看,短端上行2-3bp左右,长端先上后下,整体小幅上行1bp左右。

周二,利率债收益率小幅下行。早盘央行开展了435亿元7天期逆回购操作,单日实现净投放385亿元。早盘资金面均衡,全市场隔夜加权成交在1.31%,跨月7天加权成交在1.39%。由于权益市场下跌,股债跷跷板效应下,对债市提振明显,收益率小幅下行。午后消息面,政治局召开会议,会议反映高层对经济状况满意,未提及降准降息,甚至都没有提“逆周期调节”,带动止盈盘止盈,午后利率债收益率小幅回调。全天来看,主要期限利率债收益率下行1bp左右。

周三,利率债收益率小幅下行。早盘央行开展了259亿元7天期逆回购操作,单日实现净投放199亿元。临近跨月,早盘资金供给均衡,隔夜资金价格小幅下行,市场预计跨月无忧,对债市情绪形成提振。午后持券过节意愿提升,买盘力量增加,利率债收益率小幅下行。此外,市场预计4月PMI重新回落至荣枯线下方,进一步带动利率债收益率下行。虽然权益市场上涨,上证指数重新站上4100点,但是市场并未呈现股债跷跷板效应,债市收益率全面下行,主要期限利率债收益率下行1-2bp左右。

周四,利率债收益率小幅下行。早盘央行开展了1262亿元7天期逆回购操作,单日净投放1257亿元。跨月最后一天,隔夜资金需求旺盛,全市场隔夜加权上行6.3bp,加权成交在1.37%左右。上午公布的PMI数据好于预期,维持在荣枯线上方,带动利率债小幅走弱。午后资金面转松,债市情绪小幅缓和,全天来看,主要期限利率债收益率小幅上行1bp左右。

展望未来,我们认为短期来看债市可能处于震荡期,需把握好波段机会,长期需把握好配置机会。

从基本面来看,公布的4月官方制造业PMI为50.3,PMI连续两个月在50以上,4月呈现出“淡季不淡”特点。主要原因在于新订单指数仍在扩张区间,需求有一定韧性;生产经营活动预期指数为54.5%,连续三个月改善,基本面保持修复状态。4月经济基本面虽在修复,但收益率却下行,二者存在背离,这反映出宽松环境下,“资产荒”为主要矛盾。

从地缘局势来看,虽然美伊局势还存在反复的可能,但是市场已经脱敏。不可否认的是,目前油价居高不下,高油价导致的滞胀预期仍然存在。虽然3月PPI同比增0.5%,为2022年10月以来首次转正。但结构来看,主要是石化等带动,当前价格上涨仍有明显的输入性特征,需求拉动虽不明显,仍需重点观察。从基本面的视角看,此次PPI转正,债市并未定价利空,市场预期持续性存疑。此外,央行多次强调,中国货币政策“坚持以我为主,兼顾内外均衡”。这一原则意味着货币政策的制定和调整主要基于国内经济形势、发展目标和政策需求,而非简单跟随国际主要央行的政策变化。

从政策面来看,4月底召开的政治局会议对当前经济基本面的表述偏积极,会议指出“我国经济起步有力,主要指标好于预期,彰显强大韧性和活力”。从政策基调来看,会议表述为“要用好用足宏观政策”,会议提出“精准有效实施更加积极的财政政策和适度宽松的货币政策”。相关表述着眼于现有政策的实施,更加强调政策的精准有效,对增量政策有所淡化。此外,本次会议未提及“加大逆周期和跨周期调节力度”,总量宽松政策可能会延后。此外,由于商业银行净息差已降至历史低位,银行盈利承压,如果能先看到银行存款端先出现下调,那么降息的可能性会存在。但是由于目前通胀预期以及房地产企稳,降息的客观条件和必要性不足。

从资金面来看,4月资金面呈现出从“非常宽松”过渡到“适度宽松”的特点。央行连续两个月回笼长期流动性,且力度在加大。3月买断式回笼3000亿元,4月买断式回笼4000亿元。但这并不是央行收紧资金面的信号,更多的是央行“削峰填谷”的常规操作。这也是央行从“极度呵护”转向“精准灌溉”的过程。在资金面超宽松的背景下,存单利率基本锚定资金价格,因此在这个转变的过程中,短端债市价比偏低。

综上,地缘政治对收益率的影响是短期影响,无法预测,只能应对。如果长端收益率上行是适度参与的交易机会。目前适度宽松的资金面和“资产荒”格局对债市构成支撑,杠杆参与下的票息策略有一定机会。短端由于央行持续回收长期流动性,且收益率位于低位附近,短端性价比偏弱。长端由于通胀预期以及潜在的供给压力,长端胜率不高,长端债市缺乏向下突破的动力。这在某种程度上正好也呼应了央行的诉求“促进社会综合融资成本低位运行”。长期来看,债市的三大根基,适度宽松的货币政策,降低社会融资成本,配合财政发债等因素并未发生实质改变。短期来看,经过适度下行后,债市进一步下行缺乏动力,债市长端可能处于震荡期,长期需把握好配置机会。

关键期限利率债收益率上周变动如下:

表4、关键期限利率债收益率上周变动

资料来源:Wind 青银理财

图1、关键期限国开债走势

资料来源:Wind 青银理财

上周国债期货全线下跌。30年期主力合约跌0.45%,10年期主力合约跌0.15%,5年期主力合约跌0.06%,2年期主力合约跌0.04%。

上周IRS利率全线上行。FR007S1Y收盘价上行0.5bp至1.4575%,FR007S5Y收盘价上行0.5BP至1.5775%;SHI3MS1Y收盘价上行3.0BP至1.4875%,SHI3MS5Y收盘价上行1.75BP至1.6175%。

重要声明

1、本报告引用信息均来源于公众报道,本公司力求报告内容和引用资料和数据的客观与公正,但对这些信息的准确性及完整性不做任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告内容所载信息或所表达意见、观点不构成对任何人的投资建议。

2、本报告表达投资经理、分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表青银理财,或任何其附属或联营公司的立场。本公司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。

3、本报告版权归本公司所有,未获得本公司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得本公司书面许可予以转载、刊发时,需注明出处为“青银理财”。任何机构、个人不得对本报告进行有悖原意的删节和修改,所产生的一切问题与本公司无关。青银理财版权所有,保留一切合法权利。