2026年开门红分红险占据市场主导地位的原因及风险分析

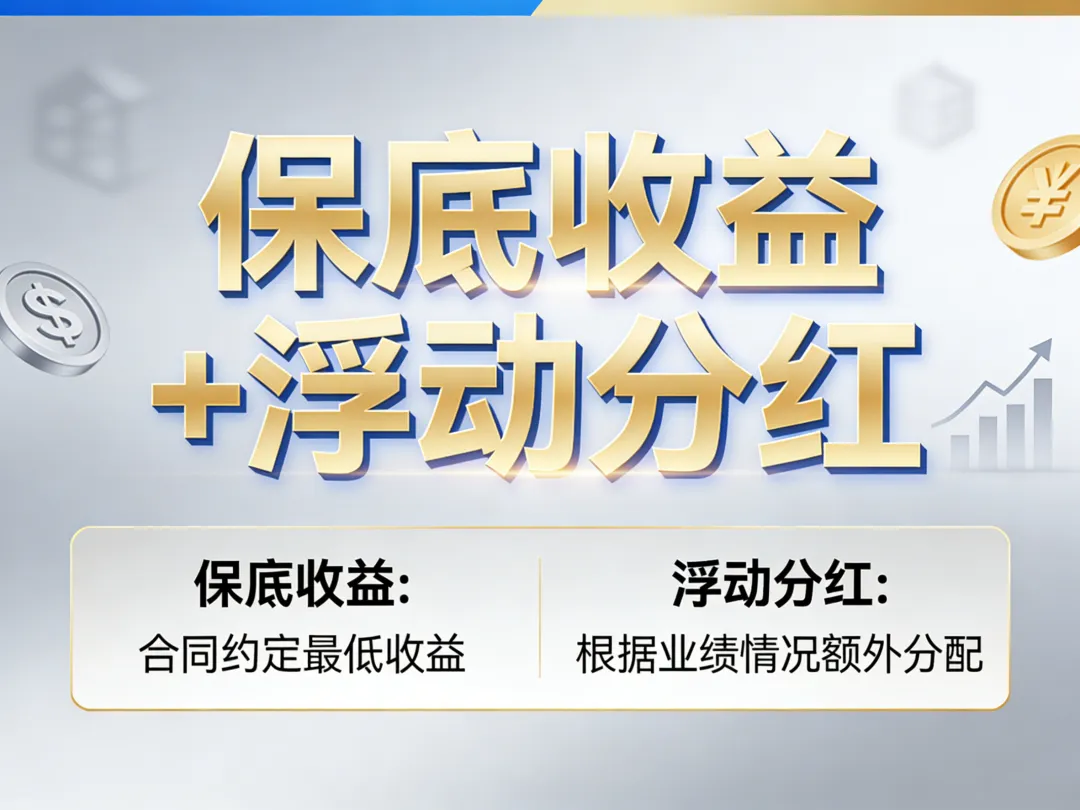

2026年保险行业“开门红”期间,市场风气发生巨变,传统的增额终身寿险、年金险基本上消失殆尽,而“保底收益+浮动分红”的分红险,则成为各保险公司大力推广的核心产品。年初如果你去银行的话,理财经理几乎都会给你介绍分红险,这种推广力度从数据上就能看出。2025年10月至2026年2月期间,各大保险公司新推出的产品中,分红型人寿保险所占比例由约40%升至70%以上,每个月都在增加。中国人寿个险渠道里,分红险在首年期交保费中的占比接近六成;中国太保新保期缴中分红险约占了一半还多,代理人渠道达到61.4%;新华保险四季度分红险的占比直接攀升到77%,增长势头很猛。

正当销售渠道全力推广分红险之时,行业的监管“紧箍咒”也逐渐收紧。3月27日,人身保险业达成一致意见,分红险的演示利率上限由3.9%下调至3.5%,超过3.5%的利率产品要在6月30日前完成备案变更,否则就直接停售。不久之后,4月金融监管总局发布的2026版人身险“负面清单”中又增加了一项限制,第86条明确规定,分红型保险在产品说明书或销售过程中,不得作出超出精算演示所显示红利之外的承诺,通俗地说就是不能随便给额外的好处。

分红险能够走到今天的主导地位,并不是2026年才开始的,其根本原因在于利率的变化。2025年1月起,保险业就启用了“预定利率动态调整机制”,把预定利率与市场利率捆绑在一起了。7月时,预定利率研究值触及了下调阈值,第一次触发了利率下调,普通型人身险预定利率由2.5%降到2.0%,分红型由2.0%降到1.75%,万能型最低保证利率也降到了1.0%。三年来预定利率持续下降,达到近二十年来的最低点,这也为分红险的崛起提供了契机。

当固定收益降至2.0%时,增额终身寿险和传统年金险就失去了吸引力,分红险也因此获得了发展的机会。在低利率时代下,分红险有保底收益,又有浮动分红的预期,正好符合了人们希望赚到更多钱又不想承担太大风险的心态。对保险公司而言,分红险中的固定收益部分所产生的刚性支出成本较低,公司所承受的负债压力也较小;如果投资市场回暖,那么浮动分红就可以派上用场了,保险公司的利差损风险也就大幅下降了。

从政策的角度看,分红险是目前最合理的选择。与其承担3.5%、2.5%的刚性兑付压力,不如把市场的真实情况反映在保单持有人的收益上。这样一来,客户和保险公司的利益就绑在了一起——保险公司投资赚得多,客户就可以多分点;投资收益差,保险公司也不用承担刚性兑付的负担。银行也愿意推分红险,毕竟现在很多高息定存到期了,客户手里有笔钱需要重新找个地方放,分红险正好可以承接这笔资金。华创证券算过一笔账,2026年居民“存款搬家”可能会带动保费新单销售,在中性情况下,行业规模保费大概能达到5.6万亿元,其中分红险保费大概占2.1万亿元,这个数字不小。

分红险的宣传和实际收益之间存在一个容易被忽视的差距,关键在于红利实现率这个指标可以反映产品实际发放的红利与销售时所展示的预期红利之间的比例。100%表示实际红利等于演示中的数额;低于100%,则意味着没有兑现当初演示的承诺。有意思的是,同一家保险公司不同的产品,这一比率可能相差很大。某家中型保险公司旗下A、B、C、D四款两全保险(分红型),现金红利实现率只有15%,同样是这家公司的产品,差距却如此之大。

天职国际金融部咨询合伙人周瑾把其中的奥秘讲得很清楚。2024年以前的老产品大多是在预定利率、演示利率都很高的情况下设计的,当时预定利率为2.5%,演示利率按4.5%计算,市场环境较好,该假设是合理的。后来利率中枢快速下降,老产品当时用高利率画出的“大饼”,在现在的市场环境下根本实现不了,分母太大了,实际收益跟不上,红利实现率也就低得可怜。新产品就不同了,它们的预定利率已经被监管压下来了,保底利率在1.5%-1.75%之间才算是正常的,演示利率也相应下调,按照修改后的保守估计来推算。分母变小了,即使实际收益不高,算出来的红利实现率也容易达到甚至超过100%。

所以从2025年下半年开始,新发行的分红险产品红利实现率一般可以保持在100%以上,平安人寿2024年9月之后上线的12款分红险中,有11款的红利实现率为100%,还有1款达到了114%,2025年更有达到120%以上的将红利实现率转换为客户实际可获得的收益率的话,目前主流产品的“固定+浮动”综合收益率大致在3%-3.2%之间,并不算太高,但是比单纯的固收产品要好一些。

监管层之所以不断收紧政策,主要是由于2026年第一季度分红险市场出现非理性竞争的情况,一些公司过分强调演示利率,导致了销售误导。陈辉是中央财经大学中国精算科技实验室的主任,说话直率,毫不拐弯抹角;龙格是对外经贸大学创新与风险管理研究中心的副主任,他把背后的原因讲得清清楚楚:投资端的压力、一些机构在竞争中不断提高演示利率造成的隐性刚兑压力以及一直存在的销售误导风险。

已经有保险公司降低了预期,中英人寿在2月份推出了新的产品,预定利率为1.25%,演示利率为3.9%,并且下架了预定利率为1.5%、演示利率为4.25%的老产品。低保障+高浮动的设计,其实是保险公司在卸掉刚兑的重担,不再想独自承担风险了。今年“开门红”期间上架的产品主要演示利率集中于3.5%、3.75%、3.9%这三个档次,少数公司的产品演示利率可以达到4%,而3.5%正在逐步取代之前常用的4.25%,成为新的行业标准。

当前的市场状况很明朗,把产品卖出去是保险公司和银行的共同目标;监管不断收紧演示利率、销售承诺等边界,说明这个市场已经出现了不少泡沫,需要及时纠正。真正应该警惕的是销售过程中的违规行为。有的理财经理在介绍分红险的时候,会把演示结算收益当作实际收益讲给客户听;有的会把保证收益加上浮动分红,告诉客户这可以达到保本保息的效果。他们不是说谎,只是从来不会主动告诉你,“预计”两个字就表示着收益不一定能实现。

还有一个常被忽视的盲点是,高红利实现率不等于客户实际到手的钱多。在利率不断下降的情况下,新产品演示利率较低,分母较小,因此红利实现率容易显得很美观,但实际上客户真正能拿到手的绝对收益可能还比不上老产品时代。比如某款产品的红利实现率达到120%,不一定就比另一款90%的产品赚得多,最终要看实际拿到手的金额。

分红险的结构比较复杂,因此在销售的时候往往依赖于“对比就是真理”的简单粗暴逻辑,但是分红险的核心在于浮动收益,并且和固定收益产品有很大的不同。保险公司各个阶段的投资能力波动会影响客户未来十年甚至二十年间可以获得的实际收益。将演示收益作为确定承诺进行推销不仅违背了分红险的设计初衷,也对购买者晚年的生活造成了隐性伤害。

分红险并不是不好的产品,在当前的市场环境下,它的结构性优势几乎无可替代。相对于银行定存而言,它可以在利率下降周期中提前锁定部分收益,浮动机制也使客户有机会获得额外收益;相比银行理财,它具有刚性兑付的特点;与基金相比,它的净值波动较小,不必天天担心。

买分红险前要先考虑三个问题。不要把红利实现率当作最终的收益率,高实现率并不意味着高的收益,之前老产品的15%和新产品的114%实现率,并不能说明实际到手金额就一定相差很大,真正可以判断情况的,还是实际收益率。北京排排网保险代理有限公司总经理杨帆也表示,演示利率降低至3.5%,可以减少演示中的“水分”,遏制夸大宣传,让消费者形成更加真实的预期。

选择公司比选择产品更加重要,这点要牢记。分红险没有存款保险作保障,也不像增额终身寿险把收益写在合同上,它的浮动部分能分多少主要看保险公司长期投资水平如何。所以要看的不是现在展示出来的数字,而是这家公司在过去几年中的红利实现率是否稳定、偿付能力是否充足以及综合投资收益率在行业中的排名情况。龙格曾表示过,未来的行业竞争已不再是看谁的演示利率高,而是在看谁的分红更稳定。

任何听起来“稳赚不赔”的话术,都要多留个心眼。监管接连收紧演示比例上限和产品说明书的承诺条款,本身就是一种强烈的警告——行业的产品设计预期管理,正在被严肃纠正。那些拿“最后的高演示窗口”催你下单的,都是典型的炒停售套路,别被这种焦虑裹挟着仓促做决定。