世行博客 | 八张图看懂大宗商品市场前景

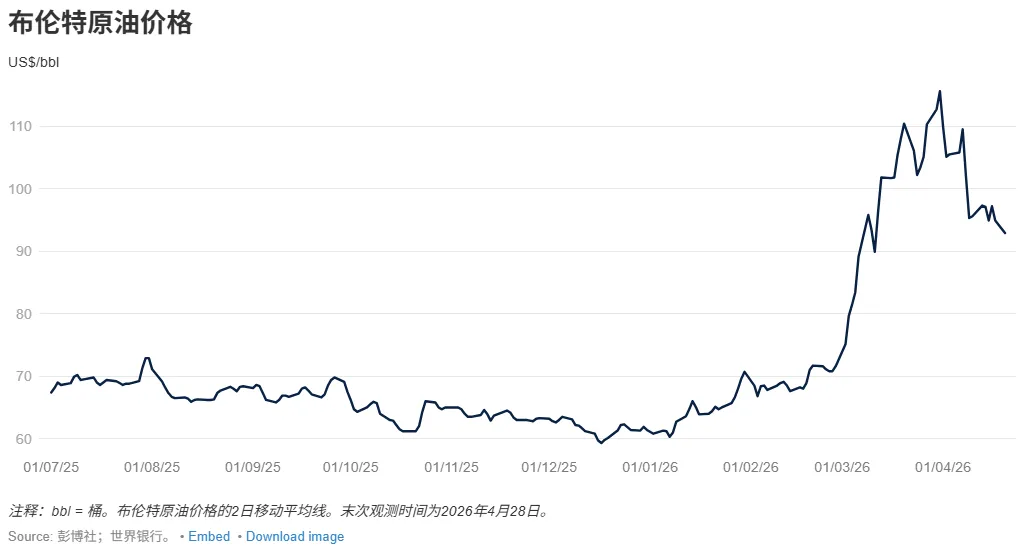

在2026年头两个月上涨20%之后,布伦特原油价格在3月中旬突破每桶100美元大关,驱动因素是霍尔木兹海峡石油运输严重中断和地区能源基础设施遭袭。由于暂时解除了对伊朗、俄罗斯和委内瑞拉的出口制裁,以及国际能源署释放了4亿桶紧急石油储备,油价在一定程度上稳定下来。然而,到3月底,布伦特原油价格已暴涨约65%(每桶涨价46美元),创下有史以来最大的单月涨幅。油价在4月初宣布停火后出现回落,但仍比年初高出50%以上。作为参考,布伦特原油均价在2025年四季度每桶不到64美元,为四年间的最低季度水平。

展望未来,预计布伦特原油均价2026年为每桶86美元, 2027年为每桶70美元。该预测的假设是中东冲突导致的最严重石油供应中断时期于2026年二季度结束。该预测还假设中东石油出口将在中断高峰之后逐渐恢复,到年底时稳定在战前水平。风险依然偏向上行,如果供应中断情况被证明更为严重或者持续更长时间则尤为如此;下行风险包括电动汽车的加速推广、全球经济增速放缓和供应量超过预期,特别是在2027年。

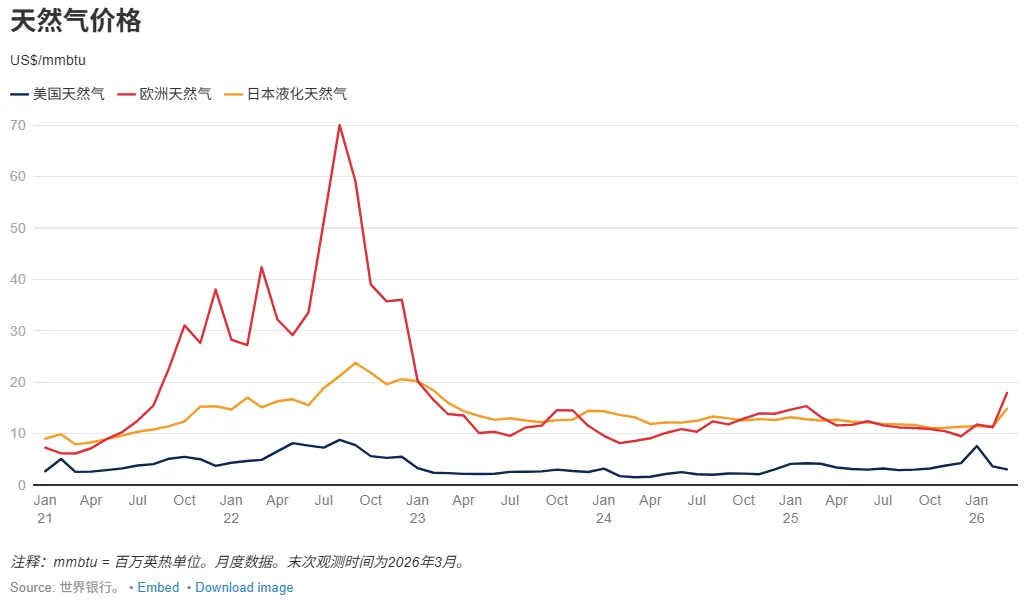

天然气价格在2026年初飙升,驱动因素是供应中断以及在中东地缘政治紧张局势下液化天然气竞争加剧。在战争爆发前,天然气价格已经上涨,原因是欧洲和美国冬季遭遇极寒天气导致需求上涨并扰乱了美国油港的天然气出口。中东冲突发生后,液化天然气出口量大幅下降造成全球市场趋紧,导致亚洲和欧洲天然气价格上涨。预计美国基准价格在出口增加的支撑下2026年将上涨8%, 2027年将上涨5%。预计欧洲天然气价格2026年将上涨约25%,原因是中东液化天然气供应中断和卡塔尔天然气设施受损,导致全球液化天然气市场趋紧,在重建库存的过程中对存货的竞争加剧。2027年,随着供应状况恢复正常,预计欧洲天然气价格将回落20%。

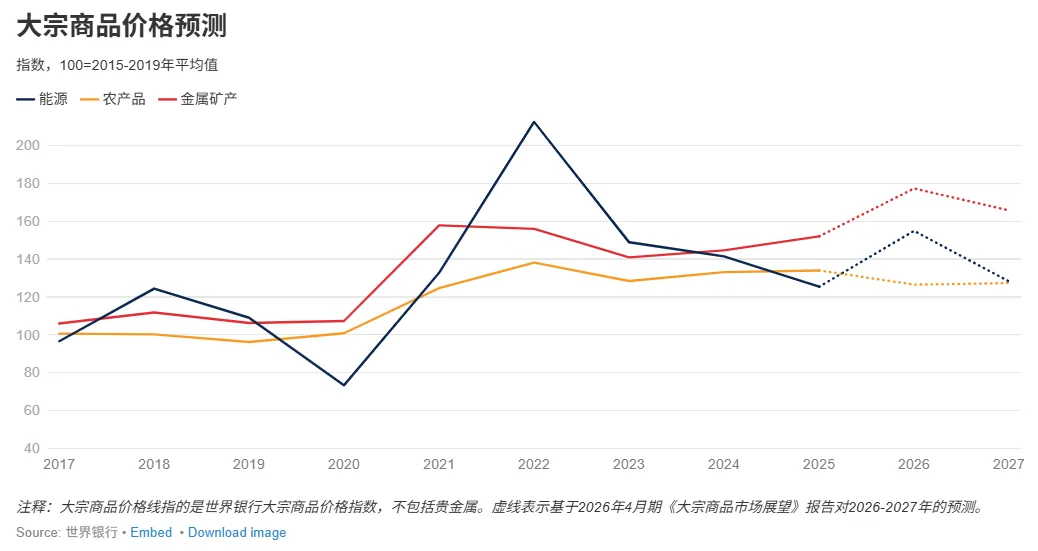

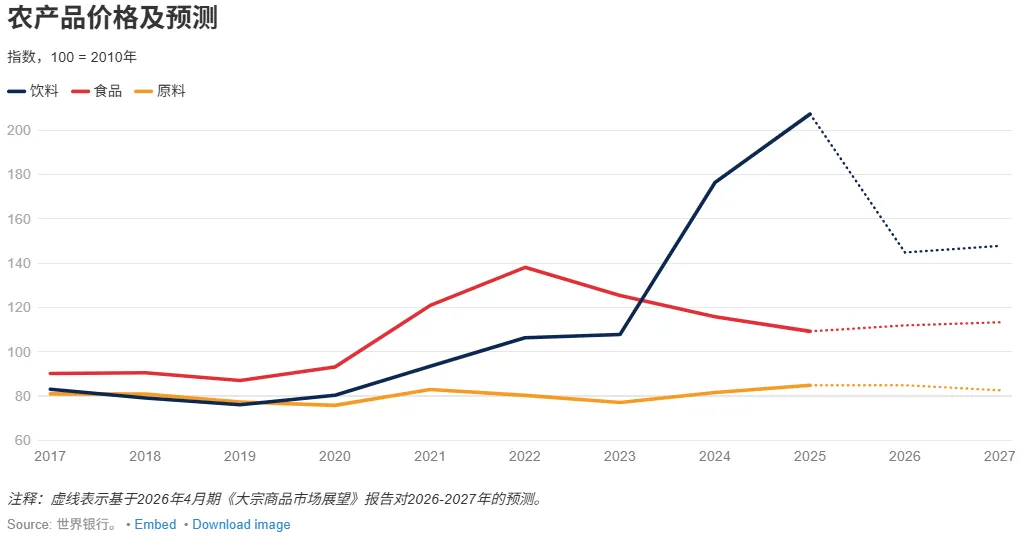

农产品价格指数在过去三个季度总体保持稳定, 2026年一季度较上年同期平均下降约7%。谷物和油料作物价格上涨被饮料价格大幅下降所抵消。到目前为止,中东冲突对食品大宗商品市场的影响有限,不像2022年俄罗斯入侵乌克兰初期主要谷物和油料作物出口国的出口中断立即引发了食品涨价。然而,由于油价高企造成运输成本增加和化肥使用量减少,可能会推高国内食品通胀,加剧脆弱地区的粮食不安全问题。

预计2026年农产品价格指数将下降6%,因为饮料价格大幅下降(-30%)抵消了食品价格的温和上涨(2%),而原料价格基本保持不变。到2027年,随着饮料价格完成修正和原料价格小幅下跌被食品价格上涨所抵消,预计农产品价格将逐渐趋于稳定。风险偏向上行。中东冲突长期化或激烈化、极端天气(包括可能出现的强厄尔尼诺现象)或者生物燃料需求增强,都可能将食品价格推高至预测值之上。

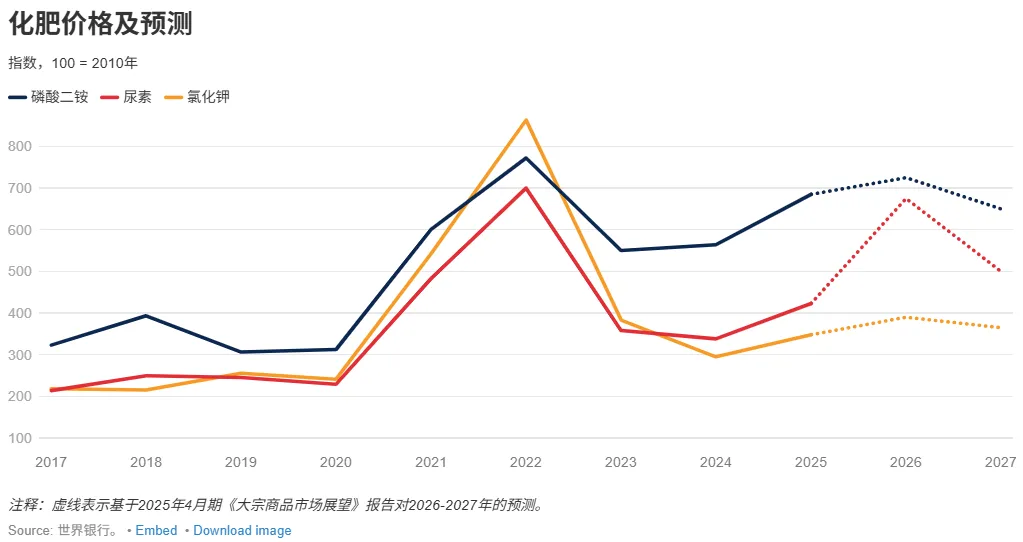

世界银行集团的化肥价格指数在2026年一季度涨幅超过12%,标志着在过去七个季度中的第六次上涨。从月度来看,2026年3月份化肥价格达到2022年以来的最高水平。该指数的大幅上涨主要反映了霍尔木兹海峡关闭对化肥及投入品出口的影响。尿素价格的上涨最为显著,而其他化肥类别的涨幅相对比较温和。

预计化肥价格指数在2026年涨幅将超过30%,主要支撑因素是投入成本上升、特别是氮肥和磷肥成本上升以及需求韧性。然而,这一涨幅仍远低于2021年和2022年超过100%和55%的暴涨幅度,造成当时涨价的原因是俄罗斯和白俄罗斯的出口中断以及投入成本增加,尤其是欧洲天然气和亚洲液化天然气涨价。随着出口恢复和新增全球供应量上线,预计2027年价格将回落。不过,价格前景面临的风险仍然偏向上行,包括能源价格涨幅可能超预期、霍尔木兹海峡运输受限的长期化带来的进一步生产和贸易中断,以及对所有相关材料生产和出口设施尚未确定的破坏程度。

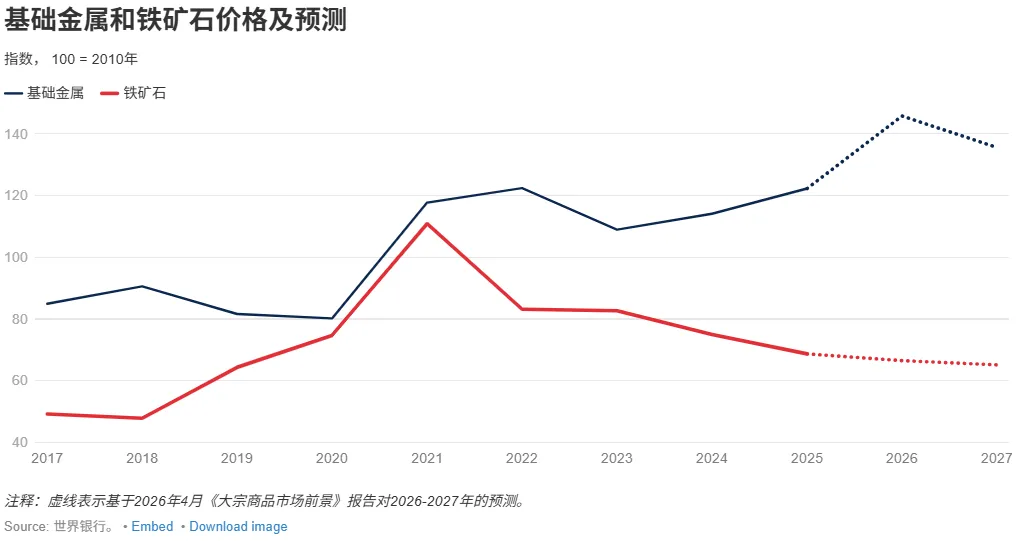

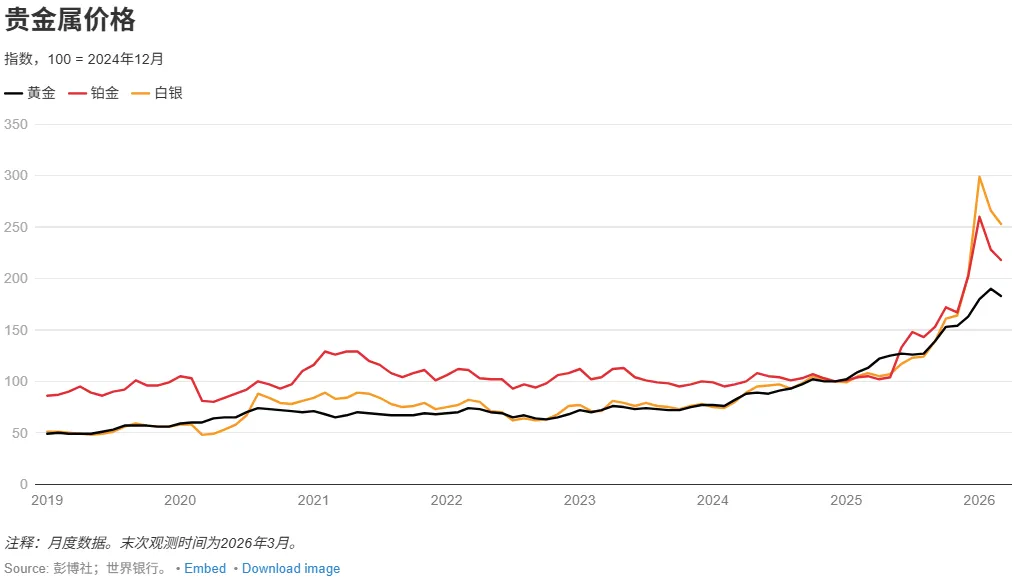

世界银行集团的金属和矿产价格指数在2026年一季度上涨了13%,涨势延续至4月份,驱动因素是对供应的担忧加剧,包括与中东冲突相关的担忧。中东冲突的影响在铝材方面最为显著,因为中东地区是全球供应链中的关键角色,预计2026年铝价将上涨约22%。再加上铜价大涨,预计将推动价格指数在2026年上升17%,创历史新高。前景预测反映出供应紧张,尤其是铝和铜的供应紧张,同时在传统用途基础上又叠加了来自新兴产业的强劲需求。随着供应状况恢复正常,预计价格将在2027年下落7%。然而,风险依然偏向上行,包括数据中心建设超预期、供应中断长期化(一部分与中东冲突有关)以及新增贸易限制等因素。不利的一面是,全球经济增速低于预期,尤其是中国,可能会抑制需求。

中东战争是继新冠疫情和俄罗斯入侵乌克兰对全球经济造成的一系列重大冲击之后的最新一次冲击,可能对宏观经济产生显著影响。在冲突发生之前,预计新兴市场和发展中经济体(EMDE)在2026年将增长4%;自那时以来预测已下调至3.6%。通胀率也有可能上升。在最近的价格冲击之前,预计新兴市场和发展中经济体按GDP加权计算的通胀率在2026年将降至4.1%;现在预计将平均达到5.1%。粮食不安全问题也可能出现恶化。世界粮食计划署的早期估算显示,如果油价在较长时间内保持在每桶100美元以上,面临严重粮食不安全问题的人口可能会新增4500万人。

本文作者