山东电力市场2026年一季度运行报告揭示了哪些趋势?

日前,山东电力交易中心发布2026年一季度电力市场交易信息报告。运行报告揭示了哪些趋势?

一、 核心交易价格数据分析

报告揭示的核心价格信号值得高度关注:

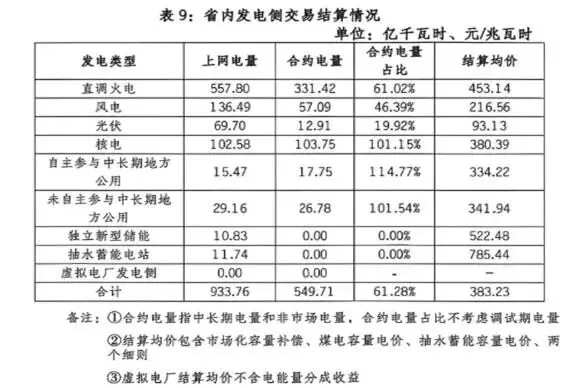

(一)全省发电侧均价:0.38323元/度

此价格为季度交易综合结算结果,是反映山东电力市场供需关系的基准指标。这一价格水平综合了煤电、新能源等多种电源的加权成本与市场供需,是影响下游工商业用户用电成本的源头。

(二)新能源结算电价呈现巨大分化

风电结算均价:0.21656元/度。此价格显著低于全省平均交易电价,体现了风电在参与市场化交易时的价格竞争力。

光伏结算均价:0.09313元/度。该价格极具冲击力,不到风电电价的一半,更是远低于全省均价。这一数据清晰地表明,光伏发电(特别是新投产项目)已成为当前山东电力市场中成本最低的电源类型之一。其低廉的边际成本在电力现货市场中具备极强的竞争力,正在深刻改变市场的价格形成机制。

二、 装机容量与发电量结构透视

截至2026年3月底,山东省新能源装机保持高速增长,结构特征明显:

(一)风电装机稳步推进

总容量达3080.2万千瓦,共计295座风电场。

区域分布集中,烟台地区以640.23万千瓦的装机规模位居全省第一,凸显了半岛沿海地区的资源优势和开发重点。

(二)光伏装机占据绝对主导地位

总容量达到惊人的9418.6万千瓦,规模约为风电的3倍,构成了山东新能源的绝对主体。

结构上呈现“集中式与分布式并举”的特点:集中式光伏电站:408座,容量3378.6万千瓦。分布式光伏:容量6040.0万千瓦,占比超过总光伏装机的64%。这反映了山东在工商业厂房、农村屋顶等场景的分布式光伏推广取得了巨大成效,能源生产的“去中心化”趋势显著。

(三)发电量表现与价格形成互证

光伏发电量:227.69亿千瓦时,同比增长4.25%。在装机容量庞大的基础上仍能保持电量增长,是其低结算电价的市场结果,也证明了其发电能力的可靠性在持续提升。

风力发电量:141.80亿千瓦时,同比下降16.45%。发电量的下滑可能与当季度特定气候条件(如风速偏低)有关,这也从侧面说明了风电出力的波动性,是其电价高于光伏但低于均价的原因之一。

三、 市场交易规模与模式

一季度全省发电侧结算上网电量总计933.76亿千瓦时。

其中,通过中长期合约(包括双边协商、集中竞价等)确定的合约电量为549.71亿千瓦时。

合约电量占比为61.28%。这一比例表明山东电力市场的大部分交易已通过事前约定的合同形式锁定,有利于稳定市场预期、规避价格剧烈波动风险,标志着其电力市场化体系日趋成熟。

四、 深度结论与趋势研判

光伏成为价格“压舱石”与转型主力:超9400万千瓦的装机规模和接近“一毛钱一度电”的结算均价,共同确立了光伏在山东电力系统中的“基荷电源”新定位。它不仅是绿色能源,更已成为压低全省电力成本的核心力量。

能源结构转型进入“量价齐驱”新阶段:山东的能源转型已超越单纯的装机容量竞赛,进入了通过市场化交易实现绿色电力价值兑现的阶段。低价光伏电量的大规模成交,将倒逼传统能源加速灵活性改造或退出,优化整个电力系统经济性。

市场风险与机遇并存:风电出力的波动导致发电量下滑,提示了单一依赖某种可再生能源的风险。未来,如何通过储能、多能互补、跨省区交易等机制平滑新能源出力曲线,并保障其合理收益,是市场设计需要持续完善的课题。同时,巨大的分布式光伏装机对电网的承载、调度和安全管理提出了更高要求。

对市场参与者的启示:对于发电企业,成本控制与技术迭代是生存关键;对于售电公司与电力用户,准确预测新能源出力、优化购电策略以利用低价绿电窗口期,将成为新的核心竞争力。

2026年一季度的报告描绘了山东电力市场一个清晰的面貌:一个由光伏引领、成本持续下探、市场化交易占主导且转型步伐坚定的能源新生态正在加速成型。