资金市场:四月总结与五月展望

01

4月资金市场回顾

4月资金面整体呈宽松态势。月内信贷需求处于年内阶段性低点、季初流动性需求下降及人民币升值加快结汇等多重因素叠加,资金淤积在银行间市场,隔夜利率跌破1.2%;月末资金利率小幅收敛,但整体利率中枢与政策利率存在明显倒挂。

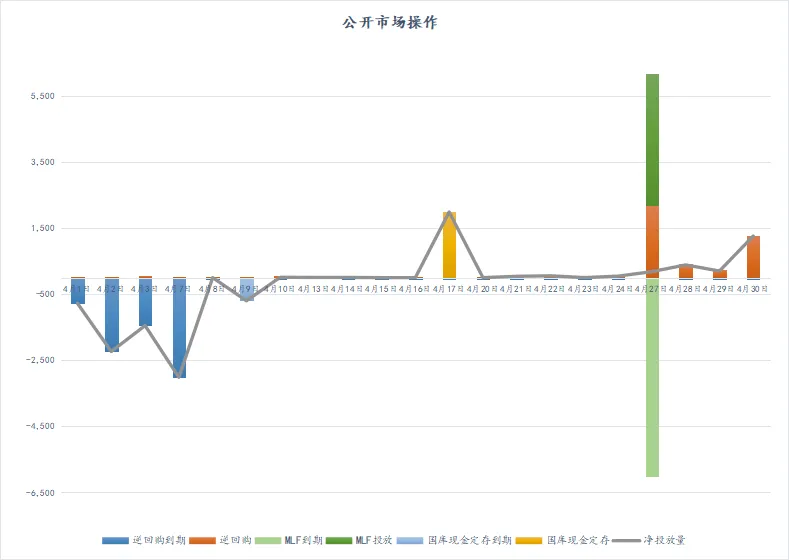

1、公开市场操作

4月逆回购投放回笼呈”地量”状态,常规逆回购净回笼约3316亿元,逆回购利率维持1.40%不变。

4月开展国库现金定存操作2000亿元,补充短期流动性。当月有700亿元国库现金定存到期。

4月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.00%,5年期LPR为3.50%,连续第11个月保持不变。

4月27日,央行开展4000亿元MLF操作,期限为1年期,当月有6000亿元MLF到期,净回笼2000亿元,终结了自2025年3月以来连续13个月的加量续作态势。同时,买断式逆回购方面,3个月期和6个月期两个期限品种合计净回笼约4000亿元。MLF与买断式逆回购合计,4月中期流动性净回笼约6000亿元。市场参与者认为,此为年初大额净投放后的常规”削峰填谷”调节,并非货币政策转向。

数据来源:iFind 数据整理:普兰数控中心

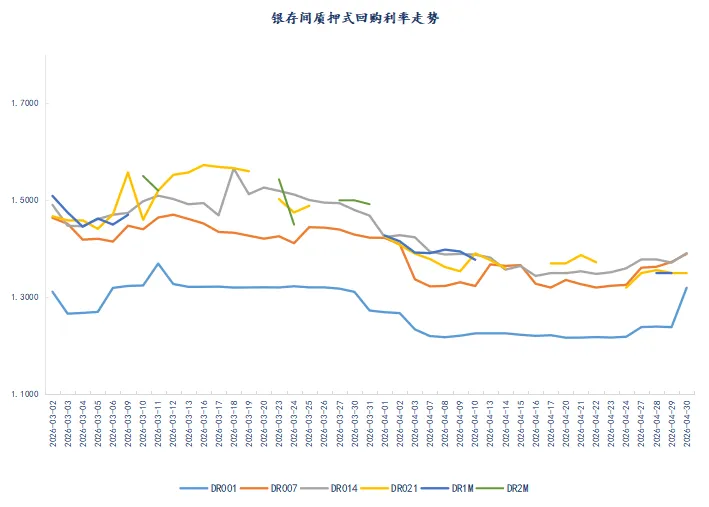

2、银行间存款类质押式回购市场

4月隔夜利率DR001均值约1.23%,较上月下行约8个基点。4月7日后,DR001持续低于1.23%,20日更进一步跌破1.22%,下行至1.2167%,23日DR007加权利率均值报1.3202%,再度逼近历史极低水平。DR007均值在1.32%至1.40%区间运行,整体低于政策利率。

4月资金面持续超宽松的主要原因包括:一是4月信贷需求处于年内阶段性低点,资金淤积银行间;二是人民币升值加快,美元对人民币汇率从3月末的6.89快速升至6.82,企业结汇增加,外汇占款正向贡献基础货币;三是季初流动性需求下降,大行融出保持高位。

数据来源:iFind 数据整理:普兰数控中心

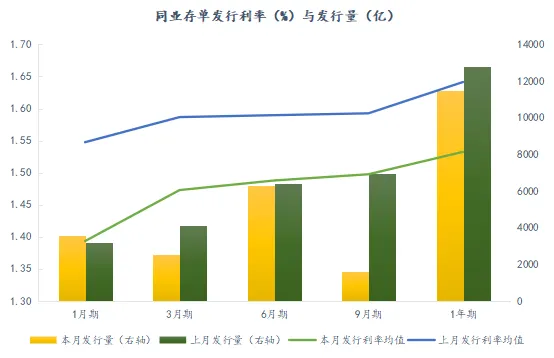

3、同业存单发行

4月同业存单共发行1577只,较上月减少410只,实际发行规模25460.5亿,较上月减少7955.2亿,日均发行量为1212.4亿。4月同业存单到期量为29360.9亿,净融资额为-3900.4亿。

4月同业存单市场延续”价松量缩”格局,1年期AAA级同业存单收益率降至1.47%,创历史新低,较上月下行约7个基点。银行补负债意愿不强,同业存单全月净融资量较小。主要原因包括:同业存款自律机制持续压降高息同业活期存款、信贷投放节奏偏缓、资产负债匹配压力减轻。

数据来源:中国货币网 数据整理:普兰数控中心

02

5月资金市场展望

5月资金面预计逐步走出超宽松态势,向中性偏松格局回归。中长期资金到期压力、政府债供给放量和常规税期将形成三重扰动,预计DR007中枢将回到1.40%政策利率附近运行。

1、5月资金分析

中长期资金到期压力:5月共有约2.1万亿元中长期资金到期,其中买断式逆回购1.6万亿元;1年期MLF5000亿元。

常规税期冲击:5月为常规税征高峰时段,缴税高峰集中在5月13日起,叠加跨月缺口,对中旬资金面形成阶段性收紧压力,需关注央行逆回购对冲力度。

政府债供给放量:超长期特别国债发行计划已落地,5月中下旬开始集中发行,叠加地方城投债和再融资专项债续放量,预计政府债全月净融资规模约1.2万亿元,有望带动信贷需求回暖。

4月政治局会议强调“精准有效实施适度宽松的货币政策”,但未明确要求“适时降准降息”。考虑到经济好于预期、物价有所回升,二季度进一步降准降息的可能性下降。下一阶段将更加突出“精准有效”,结构性工具持续扩容,重点支持科技创新、消费和外贸等领域。

随着中长期资金到期后缺口逐步消化,以及公开市场到期续作压力被市场消化,5月资金面将逐步回归均衡,DR007中枢将向1.40%政策利率附近收敛。

美联储4月29日如期维持3.50%至3.75%目标利率区间不变,内部分歧加大,11票维持、3票赞成降息震动市场。鲍威尔指出,美联储工具层面仍有空间,不需被迫降息,将继续关注数据走势。分析认为,近期内部分歧将继续,年内降息展望不明,市场预期2026年外部不确定性将导致内部降息日程延后,年内或无降息空间。

4月30日欧洲央行决定存款便利利率、主要再融资操作利率和边际贷款利率分别维持2.00%、2.15%和2.40%不变,继续遵循数据依赖、逐次会议评估原则。欧洲央行表示,受通胀压力制约,6月会议面临通胀反弹和加息的门槛或越来越高。英国央行同日维持3.75%基准利率不变,8票赞成1票反对,在通胀压力与经济韧性之间取得平衡予以维持。