智研咨询发布:生物基材料行业市场运行态势、进出口贸易及发展趋势预测报告

报告导读:

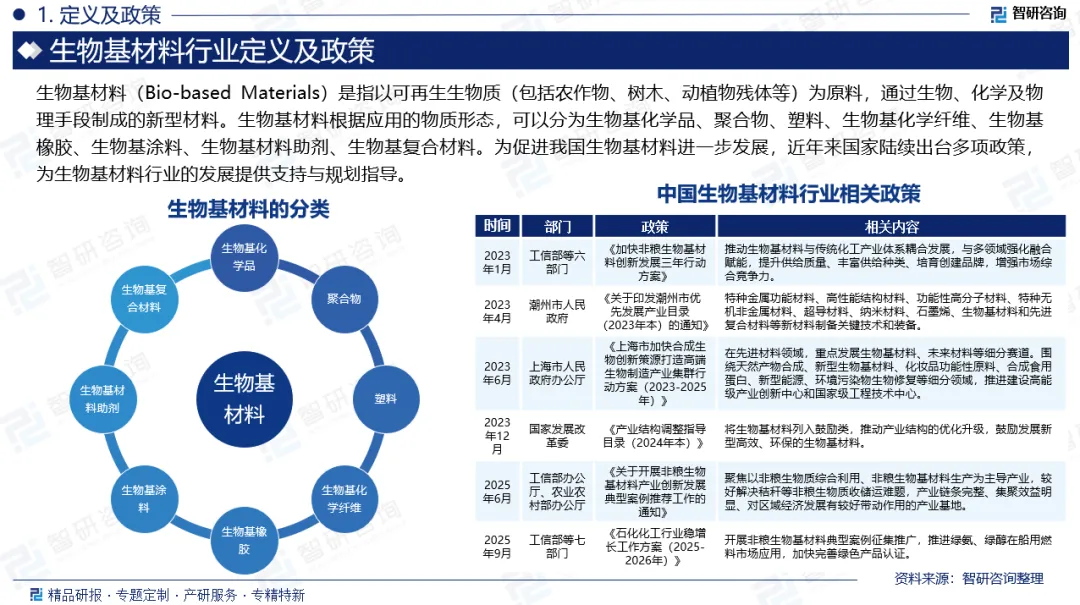

生物基材料(Bio-based Materials)是指以可再生生物质(包括农作物、树木、动植物残体等)为原料,通过生物、化学及物理手段制成的新型材料。生物基材料根据应用的物质形态,可以分为生物基化学品、聚合物、塑料、生物基化学纤维、生物基橡胶、生物基涂料、生物基材料助剂、生物基复合材料。其中,聚合物又包括生物基聚合物、生物聚合物和天然高分子;塑料包括生物基塑料和生物塑料;生物基化学纤维包括生物基可再生纤维、生物基合成纤维和海洋生物基纤维;生物基复合材料包括淀粉基塑料材料及制品、木塑材料或塑木材料、竹塑材料等。近年来,随着我国生物基材料生产工艺的持续提升、产品种类的日益丰富,以及产业化关键技术的不断创新突破,生物基材料产业迎来了快速发展期。数据显示,中国生物基材料产量从2015年的96.3万吨增长至2025年的356.2万吨,年复合增长率为14%;需求量从2015年的69.4万吨增长至2025年的330.5万吨,年复合增长率为17%。从市场规模来看,近年来随着下游需求的持续增长,行业整体呈现出稳步扩张的态势。据统计,中国生物基材料行业市场规模从2016年的135.11亿元增长至2025年的615.19亿元,年复合增长率为18%。未来,随着我国经济形势稳中向好发展,生物基材料在众多下游应用领域中的渗透将不断加深,相关产业的壮大将继续推动其市场规模稳步提升,进而为行业的高速发展提供持续动力。从市场竞争格局来看,生物基材料行业整体竞争态势日趋激烈,市场主导权主要由各细分领域的龙头企业掌握。在国际层面,巴斯夫、陶氏、杜邦等老牌化工巨头长期深耕生物基材料的研发与产业化,凭借深厚的技术积累和全球布局,为全球生物基材料的商业化进程做出了重要贡献。反观国内,我国生物基材料行业目前尚处于发展初期,但在政策的有力支持下,本土企业迅速崛起,涌现出如凯赛生物、华恒生物、海正生材等一批重点企业,这些企业大多立足自身技术优势,在各自专注的细分领域中占据了领先地位,成为推动我国生物基材料产业发展的中坚力量。

基于此,依托智研咨询旗下生物基材料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国生物基材料行业市场发展调研及投资前景展望报告》。本报告立足生物基材料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动生物基材料行业发展。

观点抢先知:

相关概述:生物基材料(Bio-based Materials)是指以可再生生物质(包括农作物、树木、动植物残体等)为原料,通过生物、化学及物理手段制成的新型材料。生物基材料根据应用的物质形态,可以分为生物基化学品、聚合物、塑料、生物基化学纤维、生物基橡胶、生物基涂料、生物基材料助剂、生物基复合材料。其中,聚合物又包括生物基聚合物、生物聚合物和天然高分子;塑料包括生物基塑料和生物塑料;生物基化学纤维包括生物基可再生纤维、生物基合成纤维和海洋生物基纤维;生物基复合材料包括淀粉基塑料材料及制品、木塑材料或塑木材料、竹塑材料等。

全生命周期:近年来,全球气候变化与环境问题日益严峻,人类对化石资源的依赖已成为制约可持续发展的关键瓶颈。与此同时,当前以化石原料为主导的传统经济发展模式,因生产过程中产生大量二氧化碳排放,已难以满足新时代低碳转型的刚性需求。在此背景下,生物基材料凭借其低碳排放、环境友好及资源高效利用等核心优势,正逐步成为替代化石基材料的理想选择,展现出了广阔的发展前景和巨大的市场潜力。

政策:为促进我国生物基材料进一步发展,近年来国家陆续出台多项政策,为生物基材料行业的发展提供支持与规划指导。例如,2025年6月,工信部办公厅、农业农村部办公厅印发《关于开展非粮生物基材料产业创新发展典型案例推荐工作的通知》,聚焦以非粮生物质综合利用、非粮生物基材料生产为主导产业,较好解决秸秆等非粮生物质收储运难题,产业链条完整、集聚效益明显、对区域经济发展有较好带动作用的产业基地。2025年9月,工信部等七部门印发《石化化工行业稳增长工作方案(2025-2026年)》,开展非粮生物基材料典型案例征集推广,推进绿氨、绿醇在船用燃料市场应用,加快完善绿色产品认证。

产业链核心节点:从产业链来看,生物基材料产业链上游为生物质原料,包括谷小麦、谷物、玉米等粮食,还有秸秆、竹、木等植物性废弃物。位于产业链中游的生物基材料行业对上游的生物质原料进行加工和转化,生产出各种生物基材料提供给下游行业。生物基材料下游应用领域广泛,可用于包装、餐饮、纺织、农林业、交通运输等众多领域。

产需情况:在低碳经济发展的大背景下,生物基材料凭借其绿色低碳、环境友好、资源节约等显著优势,正逐步成为推动我国经济发展与科技创新的重要新兴主导产业。近年来,随着我国生物基材料生产工艺的持续提升、产品种类的日益丰富,以及产业化关键技术的不断创新突破,生物基材料产业迎来了快速发展期。数据显示,中国生物基材料产量从2015年的96.3万吨增长至2025年的356.2万吨,年复合增长率为14%;需求量从2015年的69.4万吨增长至2025年的330.5万吨,年复合增长率为17%。展望未来,随着生物基材料应用场景的持续拓展与多元化发展,以及更多功能性生物基材料产能的持续扩张,其在汽车、运输、建筑、电子电气等领域的细分市场有望继续保持稳健增长;与此同时,在定制化保鲜材料、高抗冲车用材料以及高耐磨电子材料等新兴应用领域,生物基材料也将展现出更加广阔的需求潜力。

市场规模:与石油基材料相比,生物基材料主要源于植物等可再生资源,不仅显著减少了对化石燃料的依赖,还能有效降低二氧化碳排放,其生产过程更加绿色环保,高度契合了当今社会对可持续发展的追求。这类材料来源广泛、获取手段灵活、性能丰富多样,能够适应多元化的应用场景,展现出独特的发展潜力。从市场规模来看,近年来随着下游需求的持续增长,行业整体呈现出稳步扩张的态势。据统计,中国生物基材料行业市场规模从2016年的135.11亿元增长至2025年的615.19亿元,年复合增长率为18%。未来,随着我国经济形势稳中向好发展,生物基材料在众多下游应用领域中的渗透将不断加深,相关产业的壮大将继续推动其市场规模稳步提升,进而为行业的高速发展提供持续动力。

市场均价:综合来看,生物基材料行业目前仍处于规模较小的起步阶段,生产技术还有待进一步提升,因此行业价格总体保持稳定且处于较高水平。2025年中国生物基材料的平均价格为1.86万元/吨,依然处于较高价位。

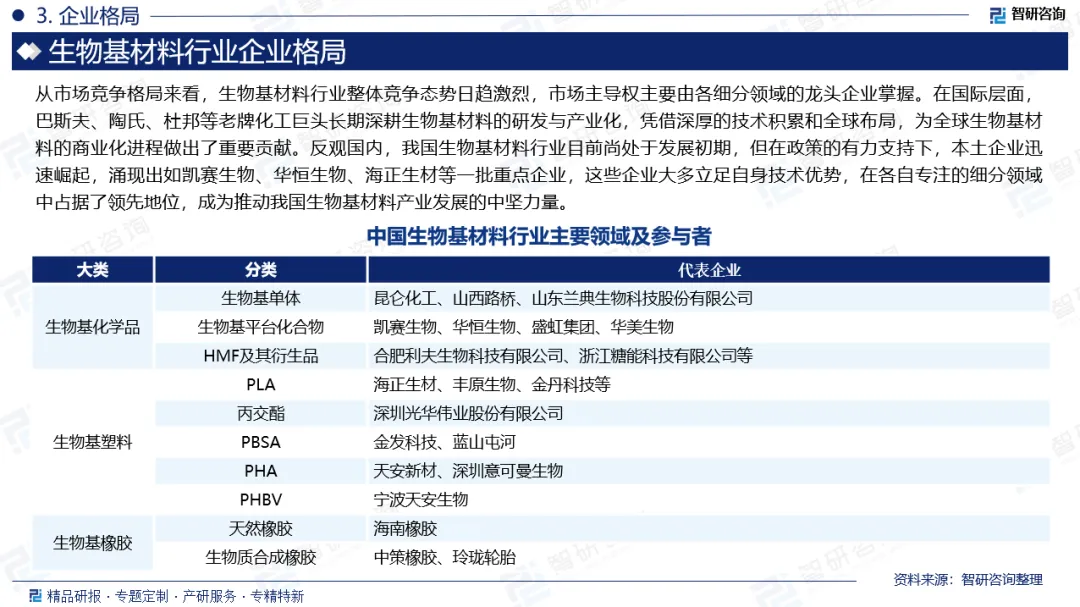

企业格局:从市场竞争格局来看,生物基材料行业整体竞争态势日趋激烈,市场主导权主要由各细分领域的龙头企业掌握。在国际层面,巴斯夫、陶氏、杜邦等老牌化工巨头长期深耕生物基材料的研发与产业化,凭借深厚的技术积累和全球布局,为全球生物基材料的商业化进程做出了重要贡献。反观国内,我国生物基材料行业目前尚处于发展初期,但在政策的有力支持下,本土企业迅速崛起,涌现出如凯赛生物、华恒生物、海正生材等一批重点企业,这些企业大多立足自身技术优势,在各自专注的细分领域中占据了领先地位,成为推动我国生物基材料产业发展的中坚力量。

市场趋势:(1)未来行业将重点突破传统生物基材料在耐热性、机械强度及阻隔性等方面的不足,通过分子结构设计、共混改性及纳米复合等技术手段,开发出高抗冲车用材料、高耐磨电子材料及定制化保鲜材料等高性能产品;(2)成本一直是制约生物基材料与传统石油基材料竞争的关键因素,未来行业将围绕降本增效展开深度探索;(3)在“双碳”目标引领下,生物基材料行业将更加注重全生命周期的可持续性。

报告相关内容节选:

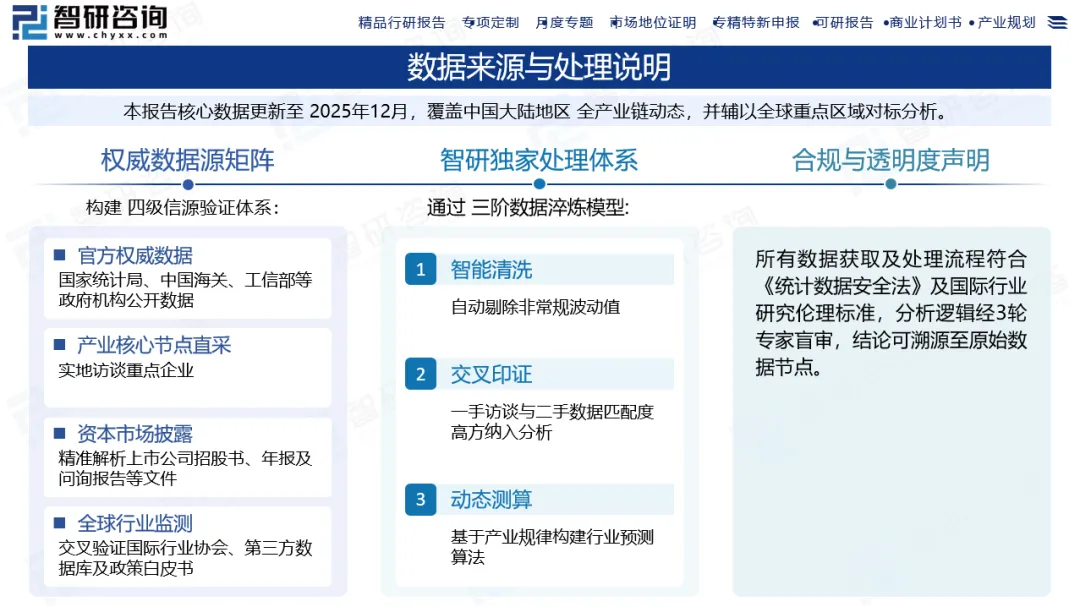

数据来源与处理说明:

《2026-2032年中国生物基材料行业市场发展调研及投资前景展望报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。