高低频因子融合 vs. 动态市场环境:从叠加到门控策略

因子的有效性,取决于它和当前市场的“相位关系”。

高频反转因子在单边趋势中不断磨损,趋势因子在震荡区间里持续回撤。

因子没有失效,只是被放错了环境。一个常见的模式是:当高频信号变得杂乱无章,趋势往往在酝酿;当趋势流畅时,高频反转信号却很难赚钱。

换句话说,高频和中低频不是在竞争,而是在轮流“值班”。市场只在某些时候适合高频逻辑,在另一些时候适合中低频逻辑。如果用静态权重去应对动态切换,结果两头不讨好。

那么,为什么简单叠加总是效果不好?有没有比叠加更合理的思路?

因子的“主场”与“客场”

先问一个更基本的问题:每个因子到底在赚什么钱?它又怕什么?

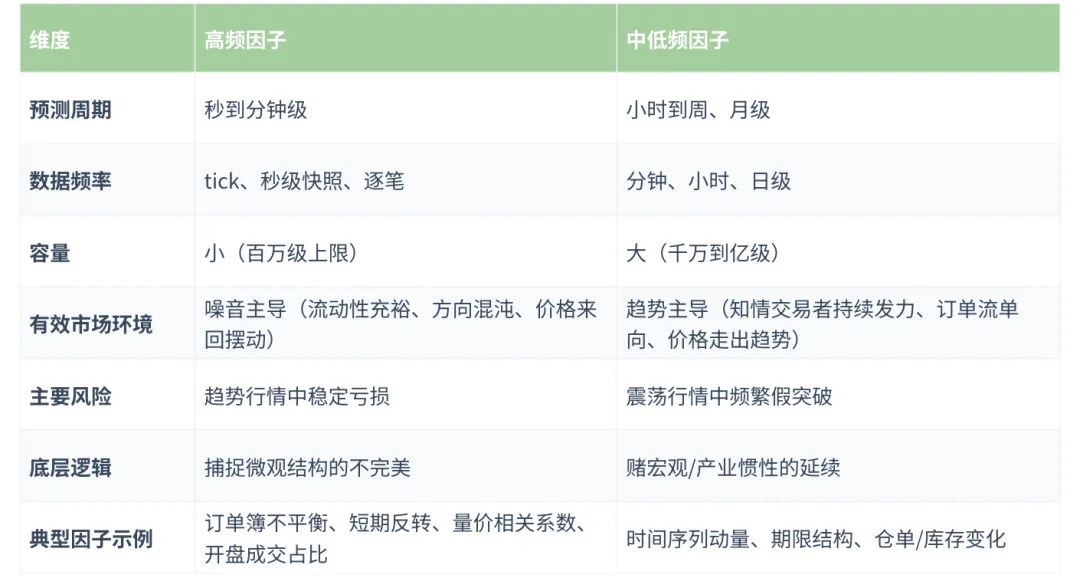

我们可以把市场环境大致看成一条连续谱的两端。一端是噪音主导:流动性充裕,方向模糊,价格来回摆动;另一端是趋势主导:知情交易者持续发力,订单流单向,价格走出趋势。高频因子和中低频因子在这两种环境下的表现,往往截然相反。

从几个经典的高频量价因子来看:

-

订单簿不平衡:买一挂单减卖一挂单除以总和。数值为正表示买方阻力小,价格短期向上。赚的是做市商来不及调整报价时的瞬时错价。这种因子的逻辑清晰,IR 高,但容量小。一旦市场进入流畅单边趋势,买单源源不断,失衡始终为正,反转不会发生,信号被持续碾压。

-

短期反转:过去几分钟涨多就空,跌多就多。赚的是流动性冲击后的价格回复。这种因子,胜率高,回撤短,但在趋势行情里,每次反转信号都是逆势的,容易被反复止损。

-

量价相关系数:单位涨幅需要多少成交量来推动。当成交量异常放大而涨幅有限,说明卖方意愿强,未来容易跌。该因子与纯价格的因子相关性低,但市场微观结构一变(比如手续费调整),就需要重新校准。

-

开盘成交占比:前10分钟成交额占全天比例。背后的直觉是“聪明资金喜欢在开盘交易”。但实际交易中,容易方向不稳定,有时正有时负。

(常见高频量价因子)

(常见高频量价因子)

中低频因子方面,常见的几个如下:

-

时间序列动量:过去20日收益率延续。赚的是信息缓慢扩散和处置效应。策略容量大,单边市表现好,但震荡市会被反复打脸,回撤期长,可达数月。

-

期限结构:近月减远月。贴水往往反映现货供需偏紧,做多近月空远月,等贴水收敛。策略的逻辑强,不易过拟合,但宏观政策切换(如利率曲线平移)时,可能整体失效。

-

仓单/库存变化:交易所仓单增加,意味着现货压力大,期货承压。它独立于量价,但数据频率低,有明显滞后。

(常见中低频因子)

(常见中低频因子)

不难看出,高频因子在噪音主导的环境里更容易赚钱,这类市场的流动性充裕、方向混沌、价格来回摆;而中低频因子在趋势主导的环境里表现更好,市场中知情交易者主导、订单流持续、逻辑连续。

(不同频率因子对比)

(不同频率因子对比)

两种环境很少同时存在。市场更像一个双稳态系统,在它们之间切换。

如果我们用固定权重把两类因子叠在一起,噪音期中低频拖后腿,趋势期高频拖后腿。这不是分散,是相互抵消。

更麻烦的是,两类因子的失效期往往重叠——在市场状态切换的临界点(如从震荡转向趋势的初期),它们会一起表现不佳。这就是“双重失效区间”,也是大多数叠加策略最大回撤的来源。

高频的定位:识别环境,而非赚钱

很多新手对高频因子的期待可能是“每天稳定赚一点”。但这个期待值得商榷。高频数据真正擅长的,不是预测价格方向,而是感知当前是谁在推动价格。

Easley等人的PIN模型(知情交易概率模型)为我们提供了视角:订单流的持续性和不平衡程度,实际上在代理知情交易活动的强度。当订单流方向一致且持续,往往是知情交易者在行动;当订单流随机反转、买卖价差扩大,则噪音交易者在主导。也就是说,高频数据回答的并非“涨还是跌”,而是:现在这个市场,是聪明钱在动,还是散户在乱冲?

Lo和MacKinlay (1988) 提出的方差比检验也能指向类似判断。他们发现短期收益的自相关结构在不同时间尺度下显著不同。当短期收益呈现负自相关时,市场处于均值回复主导的状态,这正是高频因子的舒适区;当正自相关出现时,市场处于趋势主导状态。而短期收益的自相关性,用几分钟的高频数据就能实时计算。

不过我们不一定非要用某个具体的高频因子做环境分类。高频因子是环境特征的某种映射,但更直接的做法是用高频数据计算环境指标。高频数据的价值在于能实时反映微观结构。

因此,高频因子的最佳定位,并非独立赚 alpha,而是帮助判断当前环境。一个高频因子可能本身赚钱能力一般,但如果能告诉我们“现在是噪音还是趋势”,那它对整个策略的价值可能远超它的夏普——它能让中低频因子只在适合的环境里重仓。

想通这点,很多困惑就自然化解了:

❝

简单叠加不奏效,是因为静态权重无法适应环境切换;

高频因子衰减,不一定是被市场学会了,是它在趋势期本就该失效;

趋势因子回撤期长,问题在于我们从没在噪音期降低过它的暴露。

从叠加到门控

分析了原因,接下来我们看看具体怎么做。

等权混合、波动率倒数加权、按时序切分(开盘用高频、收盘用中低频)——这些常见的叠加方法,都假设因子载荷是常数,用不变的权重去应对时变的环境。但实际上,因子载荷依赖市场环境。

借用条件CAPM的思想:资产的 beta 可以随市场状态变化。相应地,预期收益中高频信号和中低频信号的贡献权重,应该根据当前市场环境动态调整。噪音期高频权重大、趋势权重小,趋势期反之。

换句话说,高频层判断“该不该动”,中低频层决定“往哪个方向动”。因此可以设计一种门控机制——用高频信号作开关,控制中低频信号的仓位。

具体来看,先算环境指标。

-

指标一:日内噪音强度。过去20个交易日,日内5分钟对数收益率的标准差除以隔夜对数收益率的标准差。比值越高,市场越可能处于噪音主导状态。

-

指标二:订单流持续性。1分钟窗口的订单流不平衡率(主动买卖差/总成交量)的一阶自相关系数。值越接近1,订单流方向越持续,越可能是趋势主导状态。

然后设定判定规则。

-

当指标一偏高且指标二偏低,判定为噪音主导:降低趋势因子仓位,可启用高频反转因子。

-

当指标一偏低且指标二偏高,判定为趋势主导:恢复趋势因子仓位,降低或关闭高频反转因子权重。

-

其他情况视为混合状态:降低总仓位。

需要注意的是,混合状态是容易被忽略的区间。事实上,当两个环境指标给出矛盾信号时,市场往往处于切换过程中,此时任何方向性策略的风险都偏高。在这种状态下,我们可以将总风险敞口降低。

关于阈值和仓位调整幅度的设定,需要根据品种和时段调整。可以用过去12个月的滚动分位数(如前20%和后20%)来动态校准。

此外,即使不做完整的门控,高频数据也可以用来优化中低频订单的执行。比如当高频信号显示短期会出现反向波动时,把市价单改成限价单,挂在一个更有利的价格;当订单流持续单边时,加快完成速度避免踏空。很多团队把这一层叫做“smart execution layer”,它不产生独立 alpha,但能显著降低交易成本。

多时间尺度策略体系

技术方法不算复杂,但做好的门槛不低——问题不全在数学上。

一个健康的多时间尺度策略体系,应该是一个分层控制系统。

-

底层是感知层,用高频数据输出当前市场环境(噪音还是趋势),这层不做大的交易决策,只做极小仓位调整。 -

中间是决策层,基于宏观或产业逻辑给出方向,最终仓位乘以感知层输出的门控系数。 -

上层是执行层,利用高频信号优化下单时机。

这个架构在逻辑上很清晰,为了在现实中落地,流水线团队组织上下游的激励制度也要与之相适应。

此外,任何门控规则都有可能过拟合到历史市场结构。而且这里有一个容易被忽略的事实:门控规则本身也是一种因子挖掘——我们在用历史数据去选择用哪个环境指标、设什么阈值、降多少仓位。如果过度优化,同样会在样本外失效。

一个经验是:环境指标越少越好,规则形式保持单调,避免复杂的组合逻辑。更激进的策略是,只用一个指标作为开关,牺牲一些精确度,但换来更高的稳健性。

最简单的规则往往比过拟合的机器学习模型在样本外表现更好。

最后

回到开篇的问题:为什么因子组合总在关键时刻掉链子?

我们常把市场想象成一条均匀流淌的河,策略是河上的船——船造好就能平稳前行。但真实的市场更像一片涨落不定的滩涂:有时是潮汐(宏观趋势),有时是浪涌(噪音交易)。我们需要的不是全速前进的船,而是能感知水位、自动调节吃水深度的系统。

高频与中低频的融合困境,本质是对“时间尺度”的执念。我们习惯用静态权重去组合不同频率,但市场只有一个,它的状态在变。

不要试图在所有时间尺度上都赚钱。选择一个我们真正理解的时间尺度,然后用更快的信号来保护它,而不是干扰它。如果只做趋势,高频因子的任务就是在趋势被噪音打断时帮助减仓。如果只做高频反转,中低频因子的任务就是在单边启动时,停止逆势开仓。

这个认知转变,或许比找到下一个神奇因子更能带来持久的 alpha——它不再是寻找更优的参数,而是重新理解自己与市场的关系。

感兴趣的读者,可添加星球小助理:feisuiji001