2026,胶原蛋白爆发元年:千亿市场背后的三个转折点

2026年4月8日,大陆首款SPF级猪源胶原蛋白植入剂”胶幂”正式上市。同一天,华西天府医院整形科主任李正勇说了句话,被行业反复引用——“未来5至10年,胶原蛋白将在医美领域迎来爆发式增长,甚至有望与透明质酸形成各占半壁江山的格局。”

这句话的背景是:截至2026年4月,国内三类医疗器械胶原蛋白注册证已达18张。而在2021年,这个数字是6张。

赛道正在重写规则。

01 从6张到18张:注册证里藏着的爆发信号

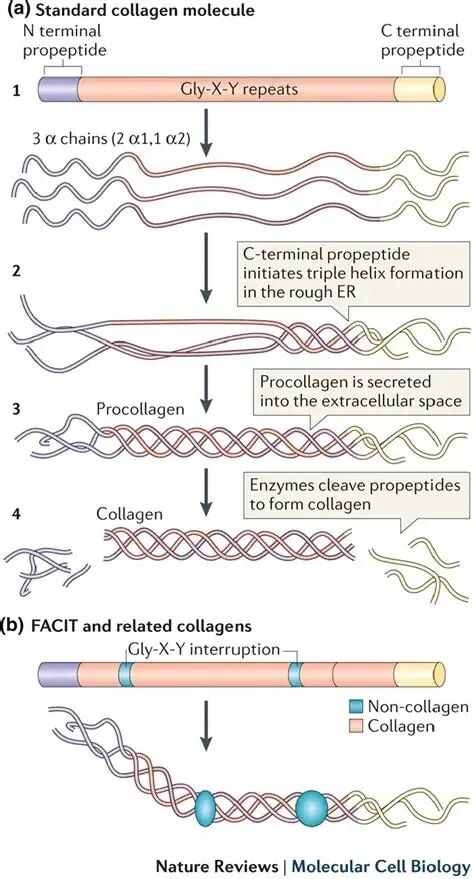

2021年以前,国内医美胶原蛋白市场的格局非常清晰:6张三类注册证,其中5张是动物源胶原,1张是锦波生物的重组胶原蛋白。

这个”1″的持有者,享有了一段相当舒适的市场窗口期。薇旖美作为全球首个获批的三类医疗器械级注射用重组胶原蛋白,在很长一段时间里没有直接竞争对手。锦波生物的财务数据印证了这种稀缺性红利——2024年归母净利润7.32亿元,同比增长144.27%,毛利率高达92.02%。

但好景从2025年下半年开始转变。

巨子生物、创健医疗等企业的重组胶原蛋白三类证陆续获批,华熙生物、爱美客等玻尿酸巨头也通过复合成分产品切入赛道。2026年4月,胶幂上市。5月,行业人士公开表示”2026年将是中国医美的胶原蛋白年”。18张注册证背后,是资金、产能和研发能力的全面集结。

供给端的爆发,是第一个信号。

02 重组胶原凭什么:技术路径颠覆市场格局

注册证的竞争,本质上是技术路径的竞争。

胶原蛋白市场有两条主线:动物源胶原和重组人源化胶原。前者历史悠久,以牛、猪等动物组织为原料;后者通过基因工程发酵生产,免疫原性更低,生物相容性更好。

数据最能说明问题。过去十年,重组胶原蛋白的市场占比提升了超过376%。2025年,重组胶原在胶原蛋白市场的渗透率已达56.9%,首次超过动物源胶原。这意味着技术路线已经完成了一次代际更替。

但技术迭代没有停止。

长期以来,胶原蛋白护肤品面临一个核心痛点:作为大分子蛋白,常规涂抹难以穿透皮肤角质层,皮下渗透效率偏低。这是消费者对胶原蛋白护肤品”感觉用了个寂寞”的技术根源。

2026年,两款新产品的出现正在解决这个问题。一是”胶幂”,大陆首款SPF级猪源胶原蛋白植入剂,在纯度和安全性上做了升级。二是珂谧KeyC推出的”穿膜胶原2.0″,在递送效率上做了技术突破。这两款产品的共同目标是:让胶原蛋白真正到达它该去的地方。

这是第二个信号:从”有没有”到”有没有效”,行业正在跨越一道技术鸿沟。

03 千亿赛道的三重隐忧

繁荣从来不缺注脚。2023年国内重组胶原蛋白市场规模已达283亿元,预计2027年突破千亿,到2030年,仅重组III型胶原蛋白一个品类,规模就有望接近1400亿元。

但硬币的另一面值得直视。

隐忧一:价格战苗头初现。锦波生物2025年的财报是一个侧面注脚:公司营收同比增长10.57%至15.95亿元,但归母净利润同比下降11.08%至6.51亿元,毛利率微降至91.5%。当供给从稀缺走向充裕,价格竞争是历史的必然。

隐忧二:产品透明度不足。行业报告显示,市场上产品质量和来源透明度参差不齐,消费者在信息不对称中做出购买决策,是这个行业长期存在的结构性问题。功效宣传的夸大与真实数据之间,存在明显落差。

隐忧三:监管正在收紧。2026年胶原蛋白市场的快速扩容,已经引起了监管层面的关注。从注册证审批节奏到功效声称规范,规范化洗牌只是时间问题。这对合规企业是好事,对依赖营销泡沫的企业是坏消息。

站在2026年的节点,胶原蛋白赛道不是”风口上的猪”。

它是技术驱动、需求确定、政策重塑的三叉路口。下一个十年,这个市场真正比拼的,不是谁的声音更大,而是谁的功效验证更扎实,谁的供应链效率更高,谁能在监管洗牌后依然站在原地。

李正勇说胶原蛋白将与透明质酸各占半壁江山。这句话或许并不夸张。但前提是,这个行业先学会在泡沫和真相之间,找到那条真实的裂缝。