瀑布资管 | 每周市场观察 20260508

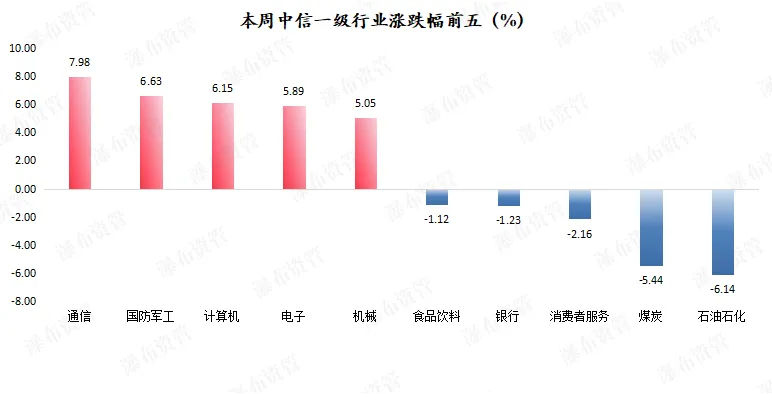

在美国科技算力新高的带领下,节后三个交易日,A股市场放量上行,双创指数续创阶段新高。算力产业链(光模块、PCB、AI芯片、算力租赁等)成为绝对核心,资金抱团空前集中,而与此相对的则是能源、化工板块的集体回调。两市融资余额在本周创下历史新高的 27663 亿元,但资金“一边倒”的现象,仍使非算力方向赚钱效应相对匮乏。全A个股周涨跌中位数为2.75%,涨跌比为78:22。上市公司业绩披露收官,各类题材妖股、明星标的轮番登台演绎,使得盘面好不热闹,加重投资者内心的焦虑感,买不对结构即使是全仓满仓也不见得有收益率,市场短期投机、追涨、赌博等不良心态越发明显,我们在此提示一次风险!接下来市场将进入数月的业绩真空窗口,预计题材炒作、微盘小票风格会明显占优,小作文一类的科技股可能交易情绪维持度较好,但这个风格参与难度较大!

我们目前整体组合围绕“算力+能源+化工”组建,但除了算力,目前其他行业和风格因子持仓都不贡献正收益,或者说盈利兑现难度较大,中美股市都在鼓励投资人勇敢加入算力炒作,市场短期非常鼓励勇敢投机算力的行为。我们也很尴尬地面对这样极致割裂的市场环境,短期定价作用过头而长期定价功能有点丧失,但在牛市里市场不理性的时间持续性可能超乎想象,继续做滑头,争取一些绝对收益给持有人增加幸福感,可能是目前最现实的选择!

根据上市公司2025年年报和2026年一季报的整体披露情况,A股市场呈现出极度分化的结构性行情。一方面,科技行业持续景气,以AI算力为核心的TMT产业链(计算机、电子、通信)业绩高增,半导体、光模块、AI芯片等领域盈利爆发,但也有板块内部分个股由于预期过高或出货节奏等原因导致业绩不及预期。此外,有色金属、化工(尤其是锂矿、稀土、铜等资源品)受需求和地缘政治因素驱动,净利润高增;电力设备也保持高景气度,受益于AI基建带动的新能源及电力设备需求,产业链上中游盈利能力对比前两年大幅度修复,但下游利润端则由于传导能力弱,盈利能力承压;但另一方面,A股多数行业遭遇“寒冬”,房地产行业全线下滑,全行业巨额亏损,部分龙头房企亏损超百亿元,商贸零售由盈转亏,消费复苏不及预期,农林牧渔、美容护理、煤炭、军工、汽车、家电、餐饮娱乐等传统行业净利润同比下滑,需求疲软与产能过剩问题突出。总体来看,业绩确定性和产业趋势成为目前市场风格选择唯一的主线,我们在保持进取心的同时,对一些短期还没端上情绪喜好桌面,但基本面逐步走强的产业又要保持耐心和信心。

E

N

D

风险揭示及免责声明:市场有风险,投资需谨慎。本文所刊载内容仅供对投资风险具有充分承受能力的合格投资者参考,不应赖以作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

版权声明:本文版权属于西安瀑布资产管理有限公司(简称“瀑布资管”)。未经瀑布资管授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。