三重难题待解,微众银行“微粒贷”获客压力加大

微众银行不太好赚到大众的钱了。

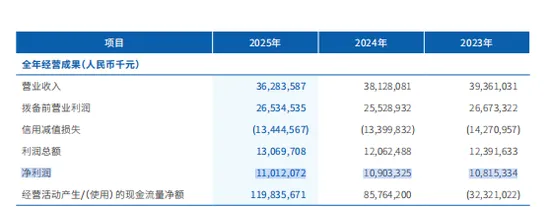

近日,微众银行披露的2025年年报显示,该行去年营业收入实现362.84亿元,较上年同期的381.28亿元下降4.84%,已连续两年下滑;净利润110.12亿元,同比微增1.00%;较上年仅增加了1.09亿元。

截至2025年末,该行总资产达到7662.90亿元,同比增长17.57%,规模保持稳步扩张态势。

值得注意的是,微众银行2025年上半年业绩表现并不理想,甚至有点出乎意料,营收、净利润分别同比下滑3.44%、11.86%,这也是其自开业以来,首次出现营收与净利润同步下滑的情况。

尽管微众银行规模保持着两位数增长,但其主营业务的盈利增速显然跟不上扩表节奏,且作为该行“拳头”产品的微粒贷业务已远不如从前。

“微粒贷”业务面临三重挑战

微众银行于2014年正式开业,是中国首家民营银行和互联网银行。开业第二年,该行便推出了纯线上小额信用贷款服务的“微粒贷”。

依托于腾讯平台的流量红利,微粒贷凭借操作便捷、放款迅速、无抵押无担保的特点,迅速占领三四线城市下沉市场,这套打法使微粒贷为微众银行贡献了过半的业绩。

截至2025年末,微粒贷累计服务超8000万借款用户,其中,约82%为非白领从业人员,约85%的用户为大专或以下学历,约20%的用户为此前无人行信贷征信记录的“首贷户”。

微众银行,挑战确实挺多的。一是营收下滑了。2021年-2024年,微众银行营收增速分别为36%、31%、11.3%、-3.13%。进入2025年,微众银行延续了营收下滑的情形,期内实现营业收入362.84亿元,同比下降4.84%。

2025年,该行实现净利润110.12亿,同比增长1%。

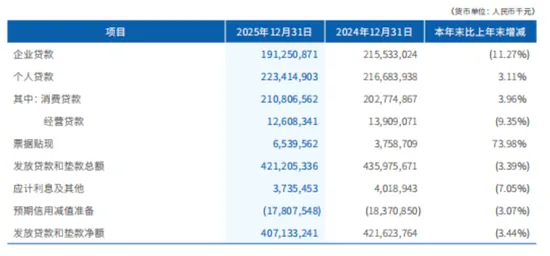

二是贷款缩水了。2025年末,微众银行总资产7662.90亿元,比上年末增长17.57%。同期,该行发放贷款和垫款总额为4212.05亿元,比上年末减少147.70亿元,降幅3.39%。其中,企业贷款1912.5亿元,同比减少了11.27%。而个人贷款2234.14亿元,同比增长3.11%,其中,个人经营贷款126.08亿元,同比减少了9.35%,个人消费贷款2108.06亿元,同比增长3.96%。

三是个人有效客户增长放缓了。微众银行背靠大树,此前依赖于微信、QQ十年的平台红利,吸收了大量的零售客户。

从个人客户增量来看,2021年-2025年,该行个人有效客户数增长数量分别为约4900万人、约4100万人、约3700万人、近2500万人、近2000万人,增长逐渐放缓。

信贷业务合作机构“瘦身”

微众银行的业务结构调整不仅表现在年报数字上,也反映在该行的信贷业务合作机构的调整中。

业绩报告发布前,微众银行在官网上披露了最新版信贷业务第三方合作机构名单。对比早期版本发现,微众银行此次共减少82家信贷合作机构,其中催收合作机构虽仍占合作机构类别“大头”,但大幅减少了103家,而担保增信和营销获客合作机构则分别增至23家、60家。

这“一减两增”的动作,不仅与该行信贷业务缩水相呼应,也同时意味着,该行在主业经营上逐渐从粗放扩张转为风险控制与精细化管理。

去年上半年,该行不良贷款率首次突破1.5%,拨备覆盖率下降超10%已跌破300%。尽管年末拨备覆盖率回升至303.15%,但与2023年以前400%以上的水平相比仍有差距。