关于无人机反制技术市场发展与产业链破局的深度解读.pdf

纯靠售卖硬件的时代彻底终结,无人机反制产业正全面转向“按拦截效果付费”的CaaS(反制即服务)模式。今天带大家了解《关于无人机反制技术市场发展与产业链破局的深度解读》研报,彻底剥开低空防御领域从技术断层、准入博弈到商业变现的真实账本。

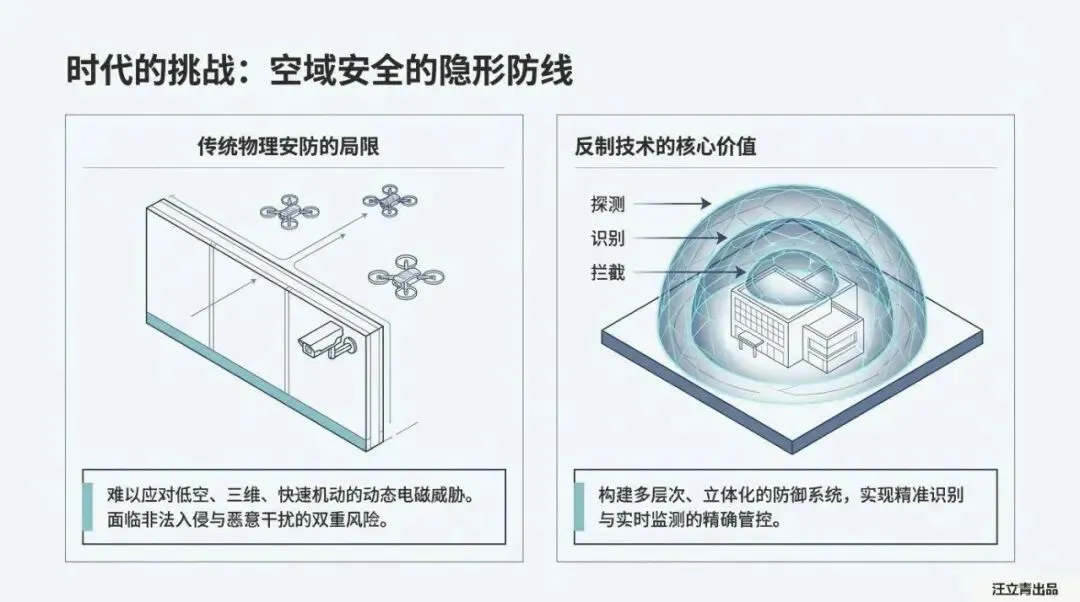

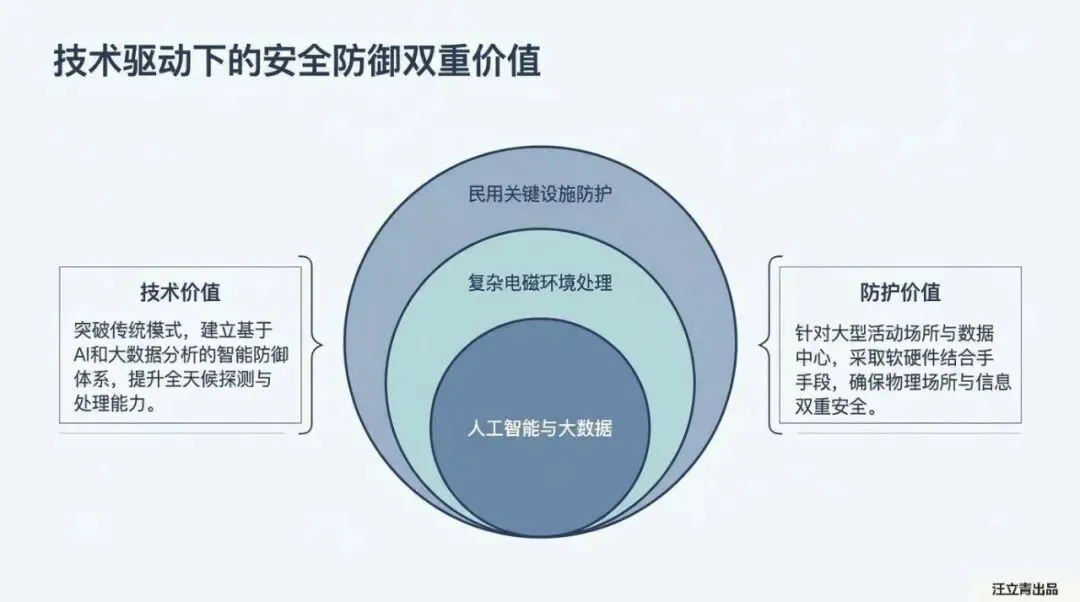

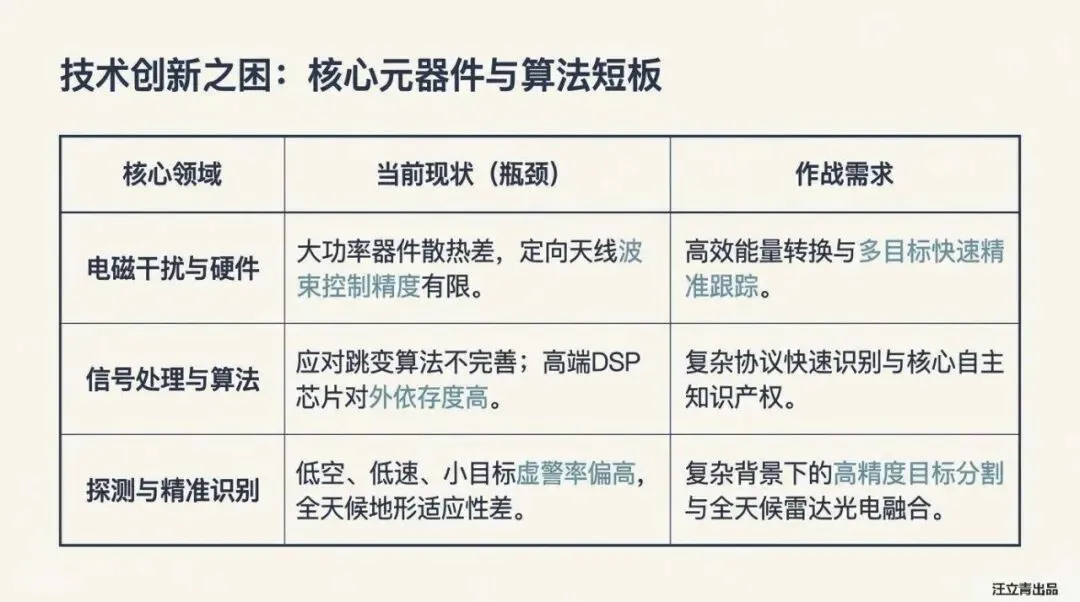

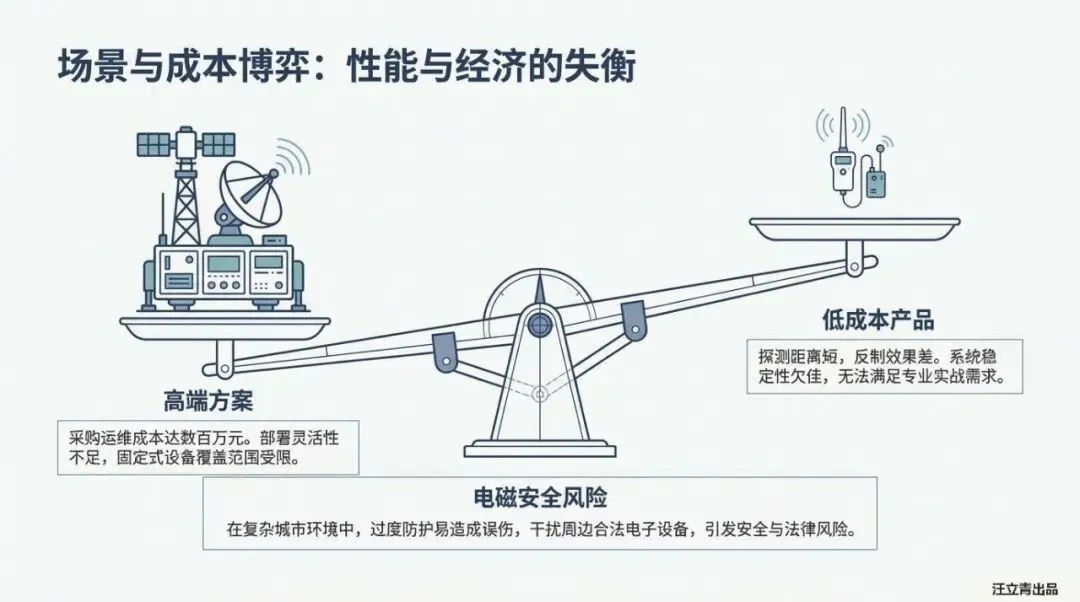

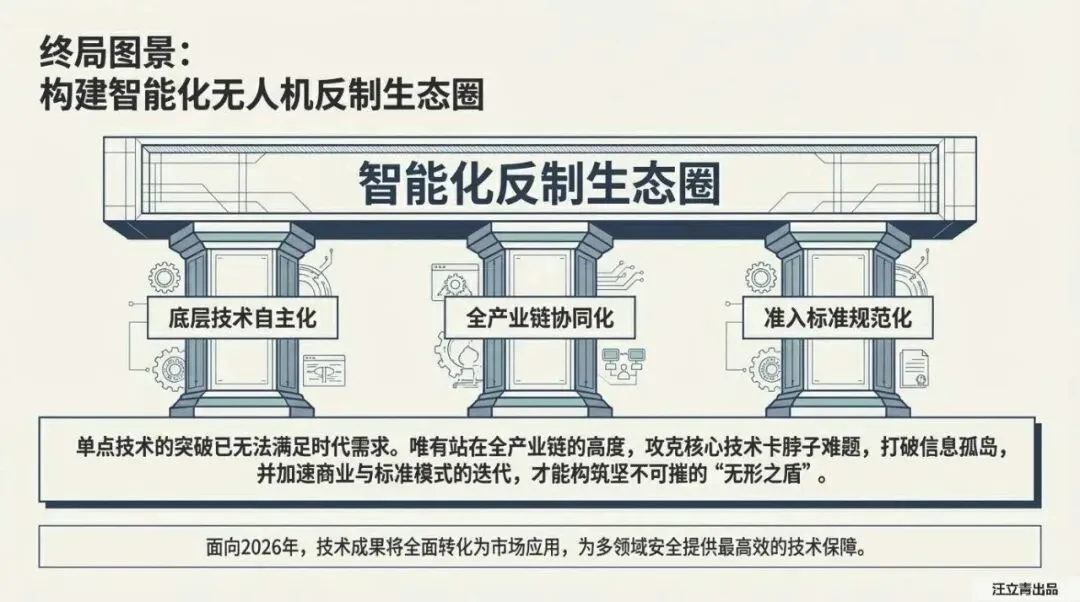

第一,卡脖子的底层硬件与算法死穴。 突破低空防御防线,面临的不仅是物理空域的挑战,更是底层元器件与算力的短板。当前反制设备面临三大技术死穴:核心大功率器件散热极差导致定向天线波束控制精度有限;重度依赖外部高端DSP芯片导致应对复杂跳频协议能力不足;复杂地形下对“低空、低速、小目标”的探测虚警率居高不下。强行部署高达数百万元的高端雷达缺乏灵活性,而低成本设备在实战中极易造成电磁干扰误伤,引发严峻的法律与安全风险。

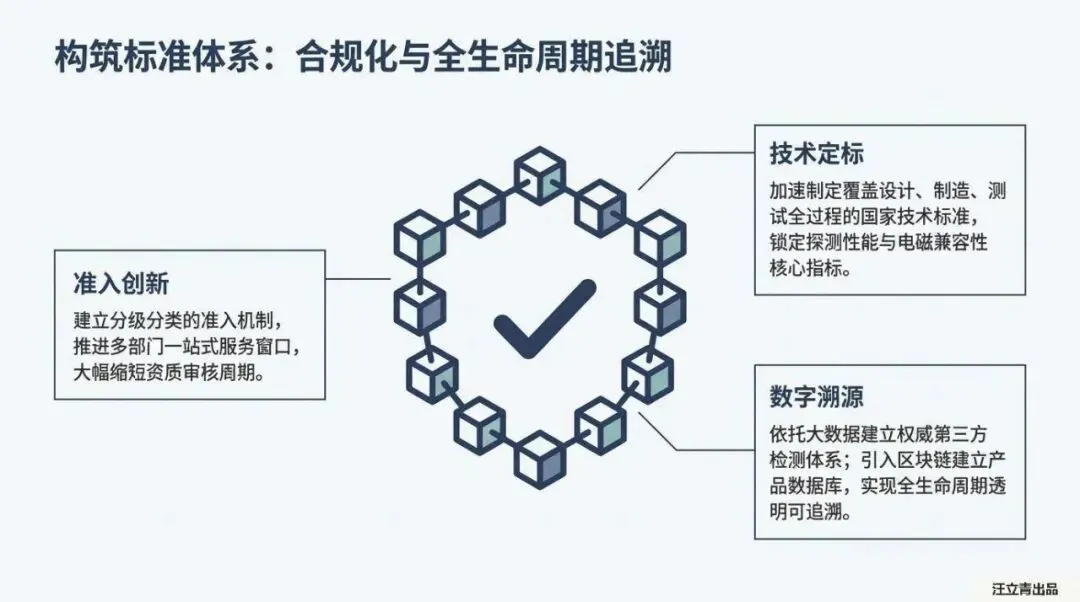

第二,跨越高门槛的监管与准入矩阵。 技术之外,反制市场面临极高的行政准入壁垒。设备厂商必须跨越工信部与无线电管理局的资质许可与电磁发射频率受限的双重“漏斗”。全球核心城市的监管逻辑差异巨大:纽约与伦敦设置了极高的技术与知识产权壁垒(难度5级),北京严格限制使用功率与频率(难度4级),而深圳则更侧重于频率使用许可与技术标准符合性(难度3级)。合规能力直接决定了企业的生死存亡。

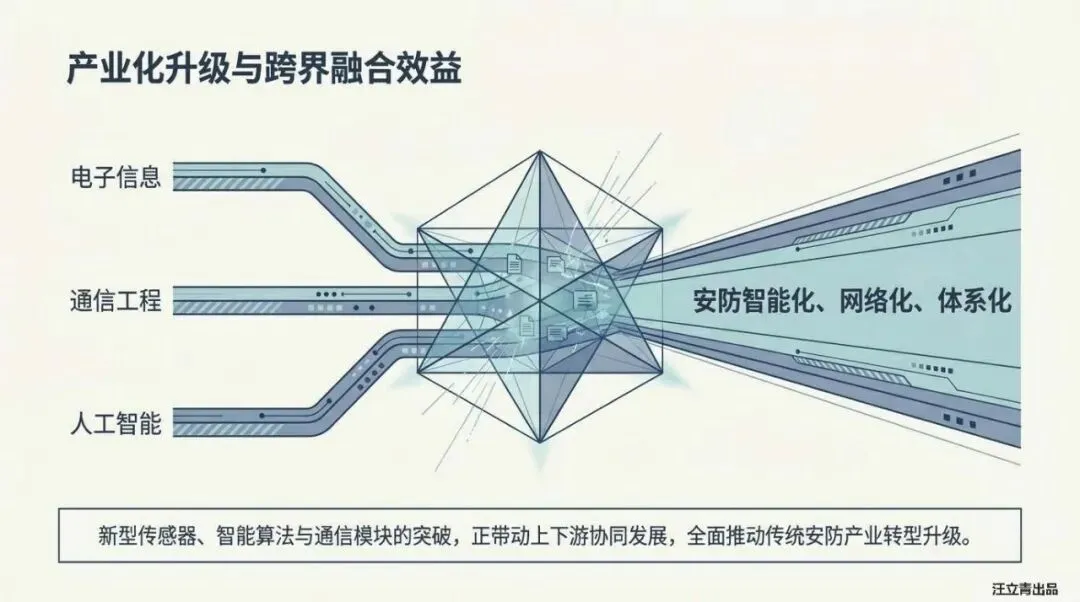

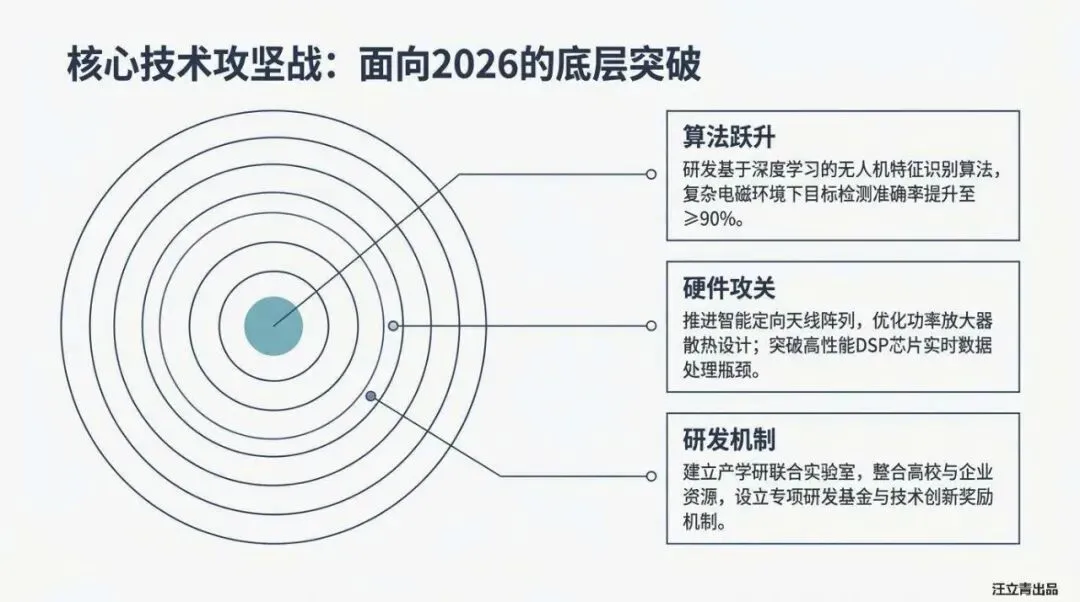

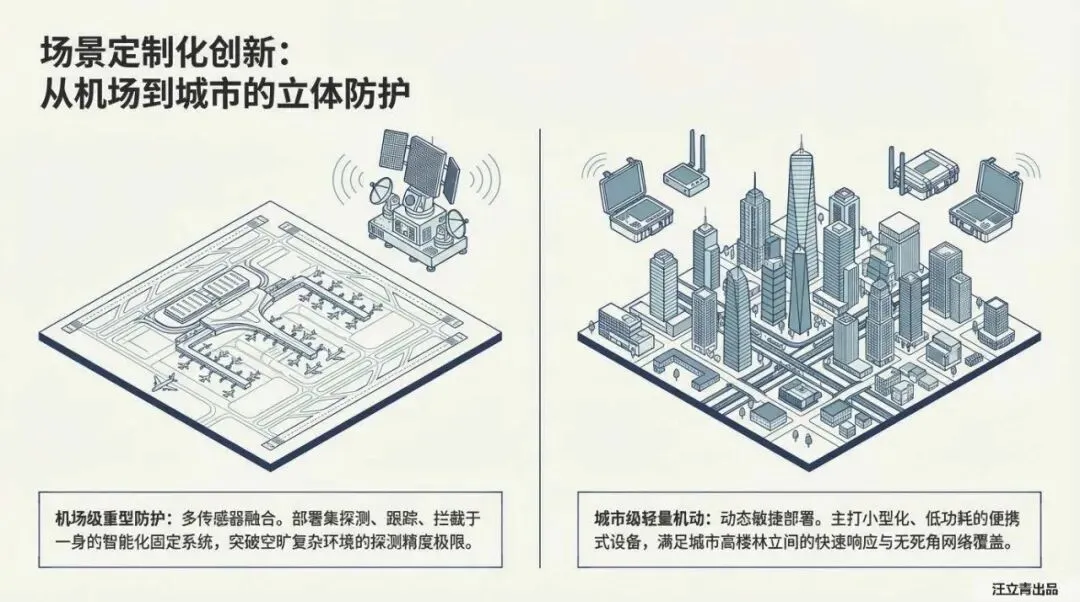

第三,面向2026的底层算法与组网突破。 破局路径必须向底层算法与协同要增量。面向2026年,基于深度学习的无人机特征识别算法将成为标配,硬性要求在复杂电磁环境下目标检测准确率飙升至90%以上。系统架构全面抛弃单点作战,转向多传感器融合。针对机场部署集探测、跟踪、拦截于一身的重型固定系统;针对城市高楼林立环境,主打小型化、低功耗的便携式设备,实现无死角的动态敏捷部署。

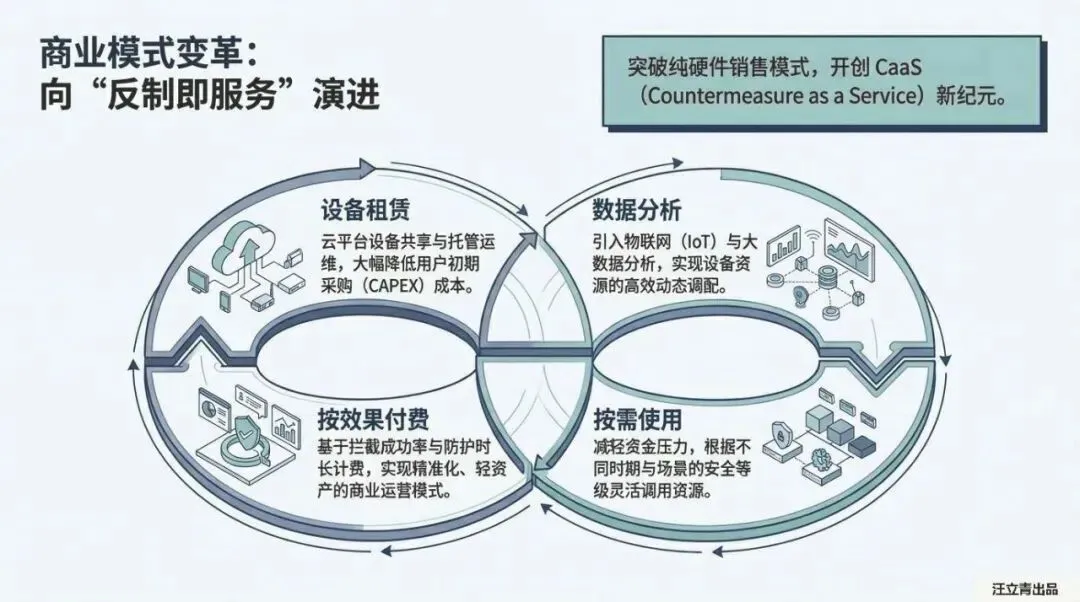

第四,CaaS模式重构变现逻辑。 产业的终局图景是商业模式的降维重构。市场正全面迈入“CaaS(Countermeasure as a Service,反制即服务)”新纪元。终端用户大幅削减初期重资产采购(CAPEX),直接转向设备租赁。供应商依托云端物联网与数据分析平台,根据不同时期与安全等级按需调用资源,甚至直接基于拦截成功率与防护时长进行“按效果付费”。

争夺低空制空权,比拼的不再是单一设备的发射功率,而是握紧底层核心DSP芯片,打通云端协同数据枢纽,并利用轻资产服务模式吃透安防红利的极速调度能力。

短短五年,北京市场的绿电交易电量从0.96亿度直线暴涨至111亿度,参与企业数量激增逾114倍。

今天带大家了解首都电力交易中心发布的《北京绿电交易政策及交易开展情况介绍》。这份报告彻底交了底:绿色电力早已剥离单纯的环保属性,演变为重塑企业成本结构与融资能力的硬核资产。

第一,市补叠加区补,直接重构用电成本。 企业购买绿电不再是纯粹的成本消耗。北京市城管委明确,参与绿电交易的用户,按结算电量直接给予每度0.02元的市级奖励。在此基础之上,经开区、西城、大兴等区额外加码每度0.01元的区级补贴。这意味着企业每消纳1000万度绿电,即可直接套现30万元利润。

第二,打通电碳壁垒,锁定零碳排放红利。 针对重点碳排放单位,北京市生态环境局已划定红线:使用绿电部分的碳排放量直接核算为零。目前,首都电力交易中心正强行贯通绿电核算与碳市场管理平台,实现底层数据的自动推送。这套机制让企业购买的每一度绿电,都能精准转化为碳配额的结余,在碳交易市场中实现二次变现。

第三,跨省调配产能,供应链全域覆盖。 北京市场的绿电货源已彻底击穿本地产能限制。供电网络向外围辐射,打通了黑龙江、新疆、西藏等12个省区的新能源输送通道,实现了对全国所有新能源外送省份的100%全覆盖。极其充沛的跨省调配能力,为企业大规模锁定平价风光资产提供了底层物理支撑。

第四,入市门槛极简与金融杠杆赋能。 工商业用户只需在每月15日前提交材料,次月即可直接参与市场交易。在结算端,实行“绿电优先结算”,并按月精准划转绿证。更硬核的是,绿电交易记录正被直接转化为企业的信用资产。交易中心联合金融机构推出了“绿电易贷”和“绿电绿条通”,允许企业利用绿电质押或碳配额获取低息贷款,直接破解了中小微企业的资金周转死结。

绿电交易的牌桌上,拼的不再是社会责任口号,而是抢占双重补贴名额、套利碳汇差价与获取低息资金的极速调度能力。