隆众聚焦:多空博弈下,纯碱市场难改震荡格局

五一小长假已告一段落,但纯碱市场“弱现实、强预期”的僵持格局仍在博弈。一方面,高库存和弱需求抑制现货价格的上涨;另一方面,5月份部分企业的集中检修预期又对纯碱存在一定支撑。短期在缺乏实质性驱动下,价格或延续稳中震荡,区间波动有限。

检修预期与成本支撑

|

图1 2024-2026年纯碱周度产量对比图(万吨) |

数据来源:隆众资讯

5月份检修支撑:五一假期间,国内纯碱企业装置开停并存,虽有个别企业存在减量,但增量力度明显,因此供应量延续高位徘徊,截止5月5日,国内纯碱日产量达到11.78万吨的高位。节后,伴随江苏实联、宁夏日盛相继进入停车状态,企业检修的序幕拉开,短期内湖北双环、中源化学二期、江苏井神、安徽红四方等装置均在检修预期,供应面临下降。若装置如期落地,预计5月份纯碱产量在338万吨。

|

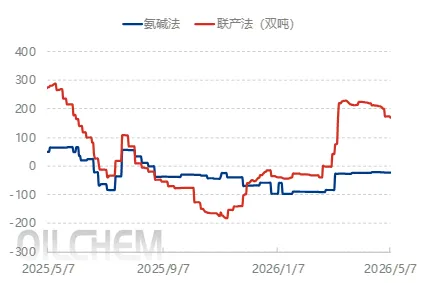

图2 氨碱法和纯碱法利润对比图(元/吨) |

|

|

数据来源:隆众资讯

成本端震荡上行:原料端煤炭价格持续上移,截止5月7日,动力煤价格在820元/吨,成本端支撑良好。目前,纯碱行业盈利水平有所分化,天然碱及联碱法利润表现相对良好,但联碱法双吨利润在成本增加及下游副产品氯化铵价格松动下,利润开始压缩;而氨碱法利润水平一直处在盈亏边缘。由于煤炭价格不断攀上,一定程度增加了生产成本,一旦价格开始下行,高成本的装置压力加剧,或被迫减量及停产,同时也限制了下方空间。

库存高企与需求不温不火

图3 2024-2026年国内纯碱企业库存统计图(万吨)

数据来源:隆众资讯

纯碱企业库存高企:截止5月7日,国内纯碱厂家总库存185.64万吨,其中,轻质纯碱95.41万吨;重质纯碱90.23万吨。当前,纯碱企业库存高位徘徊,处于历史同期的绝对高位,且社会库存亦是呈现上涨趋势,库存持续高位是压制价格上行的阻力。而面对下游不温不火的态势,短期内库存难以形成趋势性去库。

需求不温不火:假期间下游玻璃行业大稳小动,仅浮法玻璃一条产线放水冷修,光伏玻璃运行稳定。截止5月7日,浮法玻璃日熔量在14.45万吨/日,光伏玻璃在8.32万吨/日。当前,玻璃行业自身盈利水平多处亏损状态,且库存并未有效去化,自身压力较大,对纯碱的采购积极性相对谨慎,按需补库为主,一定程度对纯碱形成负反馈。

综合来看,短期纯碱行情未有明显趋势性变化,在上涨缺乏动力,下行尚有检修支撑下,价格或维持区间震荡。后市重点关注装置检修落地的情况、库存能否出现拐点以及宏观情绪的带动。

2026年5月27-29日,隆众资讯第七届纯碱产业发展大会将在武汉召开,聚焦行业产能扩张、成本优化、全球化布局等核心议题。诚邀上下游企业、金融机构共聚,畅聊行业趋势。报名电话:15898732661段文丽(微信同号)