《金融产品网络营销管理办法》深度解析:封锁倒计时150天

等了很久的《金融产品网络营销管理办法》落地了。

这次管理办法管的是互金行业最核心的东西——获客。

过去几年,互联网金融最重要的增长链路其实很清楚:

流量平台获客 → 中间平台承接 → 金融机构出产品 → 用户转化成交。

这条链路跑了很多年,也养活了很多公司。

但这次《办法》出来后,很多过去默认能做的事情,可能都要重新评估,影响最大的有三个。

1

非持牌机构

基本不能再“自己做金融产品获客”了

《办法》第二条说得很清楚:

金融机构开展金融产品网络营销,以及第三方互联网平台接受金融机构委托为金融产品网络营销提供服务,适用本办法。

未来能在网上做金融产品营销的主体,主要就两类:

第一类,金融机构。自己有牌照,营销自己的产品。

第二类,第三方互联网平台。接受金融机构委托,帮金融机构做营销服务。

除此之外的其他组织和个人,不能开展或者变相开展金融产品网络营销。

以前行业里很多公司虽然没有金融牌照,但可以做贷款超市、导流平台、金融产品聚合页,甚至沉淀自己的用户资产。以后这类模式会非常难受。

因为不能再像以前一样,自己包装一个“金融产品入口”,然后到处投流获客,再把用户分发给资方。

从监管逻辑上看,这次不是只管资金端,也不是只管放贷资质,而是直接管到了流量入口和营销入口。这其实是一个很大的变化。

过去几年,监管更多是从资金、利率、联合贷、征信、数据这些环节切入。

这次不一样,是从获客源头切。没牌照,以后很难再以“金融产品”的名义做自己的用户池。

2

第三方平台不能层层跳转

贷超模式被压缩

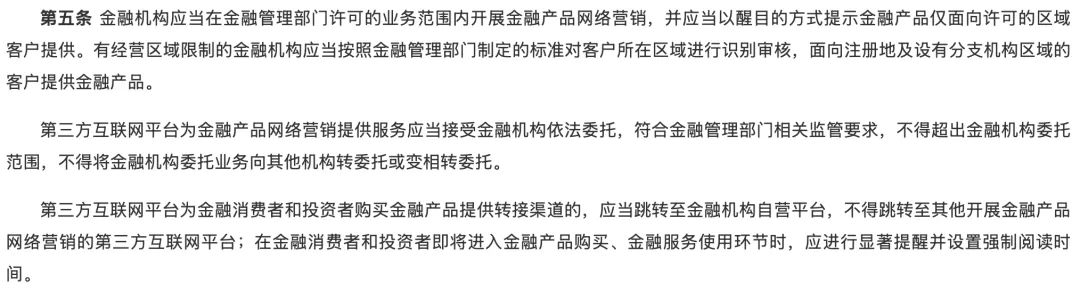

《办法》第五条里有一句很重要:

第三方互联网平台为金融消费者和投资者购买金融产品提供转接渠道的,应当跳转至金融机构自营平台,不得跳转至其他开展金融产品网络营销的第三方互联网平台。

这对贷超、导流、中间页影响很大。

以前很多获客链路是这样的:信息流广告 → 落地页 → 贷款超市/中间平台 → 多家资方产品 → 申请页。中间可以有很多层跳转,也可以做很多转化动作。

现在要求是:第三方平台只能跳到金融机构自营平台,不能再跳到另一个第三方营销平台。

意味着过去那种“平台接平台、渠道套渠道、流量多次分发”的玩法,会被明显压缩。

尤其是一些靠中间页、马甲App、API接量、二次分发吃饭的公司,空间会变小。

其次,《办法》里对“金融机构自营平台”也给了定义:金融机构独立运营并享有完整数据权限的网站、App等。

第一,用户最终要回到金融机构自己的阵地。第二,数据权限要在金融机构手里。

这对很多助贷和导流平台来说,是非常敏感的。过去不少平台真正值钱的,不只是撮合能力,而是用户沉淀和数据沉淀。

如果用户最后必须跳到金融机构自营平台,第三方能留下多少数据、能做多少二次运营,就要打问号了。

所以这条看起来是“跳转规则”,本质上是在重塑:谁拥有用户,谁承担责任,谁掌握数据。

3

支付场景里的信用支付

可能是最受冲击的一块

《办法》第十二条写得非常直接:

非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。

这条是全篇里最值得关注的条款之一,它直接打到了支付场景里的信用支付产品。

过去很多互联网平台的信用支付逻辑是:用户在收银台付款时,看到信用付、月付、白条、分期等选项。

先完成一笔消费,再逐渐培养额度使用习惯。后面再承接现金贷、分期贷、消费贷等产品,这套链路很成熟。

它的核心不在贷款页面,而在支付场景。

支付场景天然有交易动机,转化率高,用户心智顺,额度使用频次也高。

现在《办法》要求非银支付机构不得把贷款、资管等金融产品列入支付工具选项。

这就带来一个很现实的问题:信用支付还能不能继续出现在收银台?

如果不能,很多信用支付产品就要重新设计入口。

这对花呗、白条、月付、分付这类产品背后的业务逻辑,都会产生影响。

更进一步说,信用支付往往也是现金贷业务的前站。用户先用信用付,再逐步被引导到借款、分期、提额等场景。

如果信用付入口从支付工具里被拿掉,后端现金贷产品的增长也会受到影响。

所以这条不是单纯影响支付公司,而是影响整个:支付场景 → 信用支付 → 消费金融 → 现金贷转化,这条增长链路。

4

营销内容

不能再玩“低息秒批”那套

除了主体和链路,《办法》对营销内容也管得很细。

第八条要求,网络营销内容里的产品名称、提供者、销售者、产品类别、利率费率、风险提示等关键信息,要和合同保持一致,并且要清晰、醒目展示。

第十条还明确禁止使用一些诱导性表达,比如:

“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等。

这对贷款类产品影响很直接。

以前很多投放素材喜欢打:“最高可借20万”、“最快1分钟到账”、“日息低至××”、“0门槛申请”、“测测你的额度”。

这些词以前是转化工具,以后可能就是合规风险点。尤其是利率费率展示。

过去一些产品喜欢把综合成本拆开表达,比如只突出日息、月供、首期优惠,但弱化实际年化成本、服务费、担保费、会员费等。以后这种空间会越来越小。

监管想表达的意思其实很清楚:

不能用互联网营销的话术,把金融产品包装成低风险、低成本、低门槛的普通消费品。

金融产品该是什么成本,就要讲清楚。谁提供产品,谁承担责任,也要讲清楚。

5

公众号、直播、短视频卖金融产品

不能随便做

还有一条很多自媒体和MCN容易忽略。

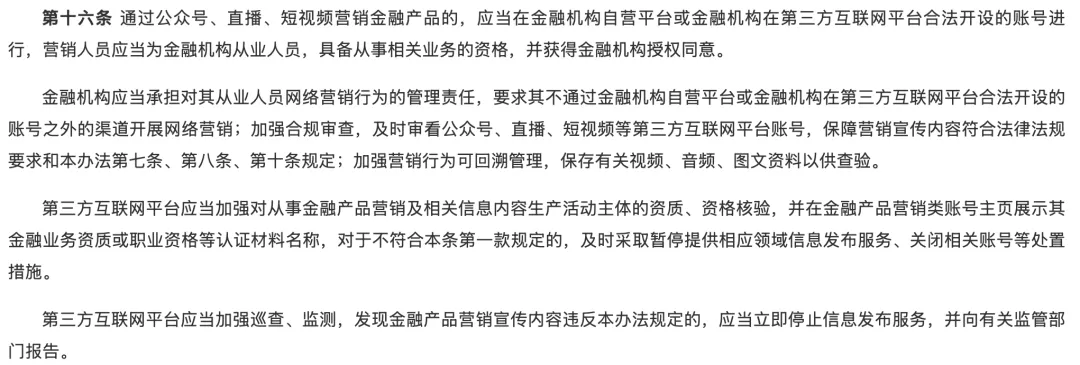

《办法》第十六条规定,通过公众号、直播、短视频营销金融产品的,应当在金融机构自营平台,或者金融机构在第三方平台合法开设的账号进行。

而且营销人员要是金融机构从业人员,要具备相关资格,并获得授权。

以后普通账号想做“贷款推荐”“理财推荐”“保险推荐”“基金推荐”,风险会明显上升。

尤其是一些内容号,表面做财经科普,实际引导用户去申请贷款、购买保险、开通理财产品,这种模式可能会被重点约束。

以前行业里有很多擦边打法:先做“负债优化”“征信修复”“理财课程”“保险科普”,再往后端金融产品转化。

《办法》已经把“投资者教育”“课程培训”等变相营销也点出来了。

以后金融内容可以做,但边界会更清楚:

能分析,不能乱导流。能科普,不能变相卖产品。能评论,不能冒充资质做营销。

6

地方小贷、中小银行

异地获客会更难

还有一个细节也很重要。

《办法》第五条提到,有经营区域限制的金融机构,只能面向注册地及设有分支机构区域的客户提供金融产品,并且要以醒目方式提示。

这对地方小贷、地方银行、部分区域性机构影响不小。

过去有些业务会通过互联网平台做全国获客,再由地方资方承接。

虽然资方本身有地域限制,但在实际营销中,用户未必能明显感知。

以后这种操作空间会被压缩。

尤其是通过地方小贷、中小银行去做全国性贷款产品投放的模式,要重新评估。

监管这几年一直在强调地方金融机构回归本地、回归主业。

这次网络营销办法,其实是把这个要求延伸到了线上获客。

也就是说:线下不能全国展业,线上也不能换个马甲全国获客。

7

互金行业不是不能做

而是“野生增长”结束了

很多人看到这个办法,第一反应可能是:是不是互金又要被打压了?互联网金融不会消失,线上金融服务也不可能倒退。

这次《办法》的核心不是一句“加强监管”,是三件事:

第一,金融产品只能由有资格的人来卖。第二,第三方平台只能做受托营销,不能变相做金融。第三,用户必须知道自己买的是什么、向谁买、风险是什么。

短期看,行业发展变难。但长期看,行业会更清楚。

以后真正有价值的能力,不再只是“能搞来多少流量”,而是:

有没有合规承接流量的能力;有没有和持牌机构长期合作的能力;有没有把用户讲明白、服务好、留得住的能力。

互金行业以前最贵的是流量。以后最贵的,可能是合规信任。

写在最后

《办法》从2026年9月30日起施行,留给行业的调整时间不算长。

接下来几个月,很多公司大概率会做几件事:

第一,重新梳理投放链路。第二,调整贷款、理财、保险等产品入口。第三,清理不合规话术和中间页。第四,重新签第三方平台合作协议。第五,把更多用户引回金融机构自营平台。

这次不是简单改几句广告文案就能过关。

真正要改的,是互金行业过去很多年的底层增长方式。