中美市场共振:算力半导体最强 货币政策将成关键拐点

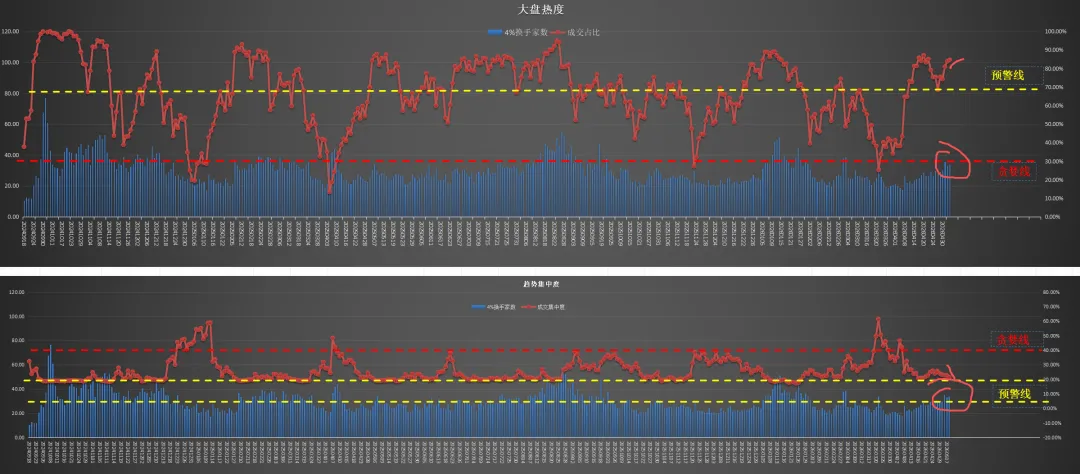

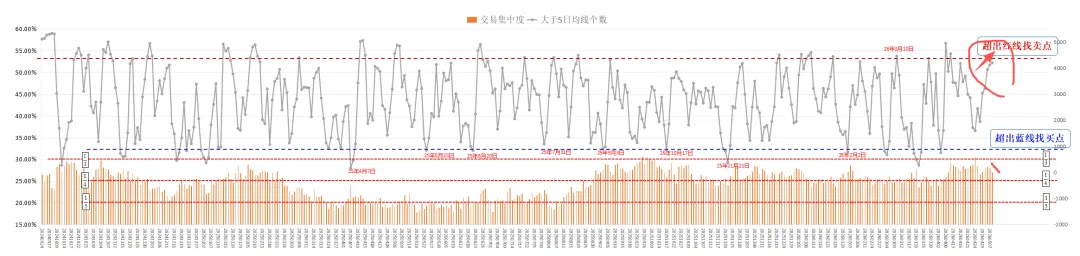

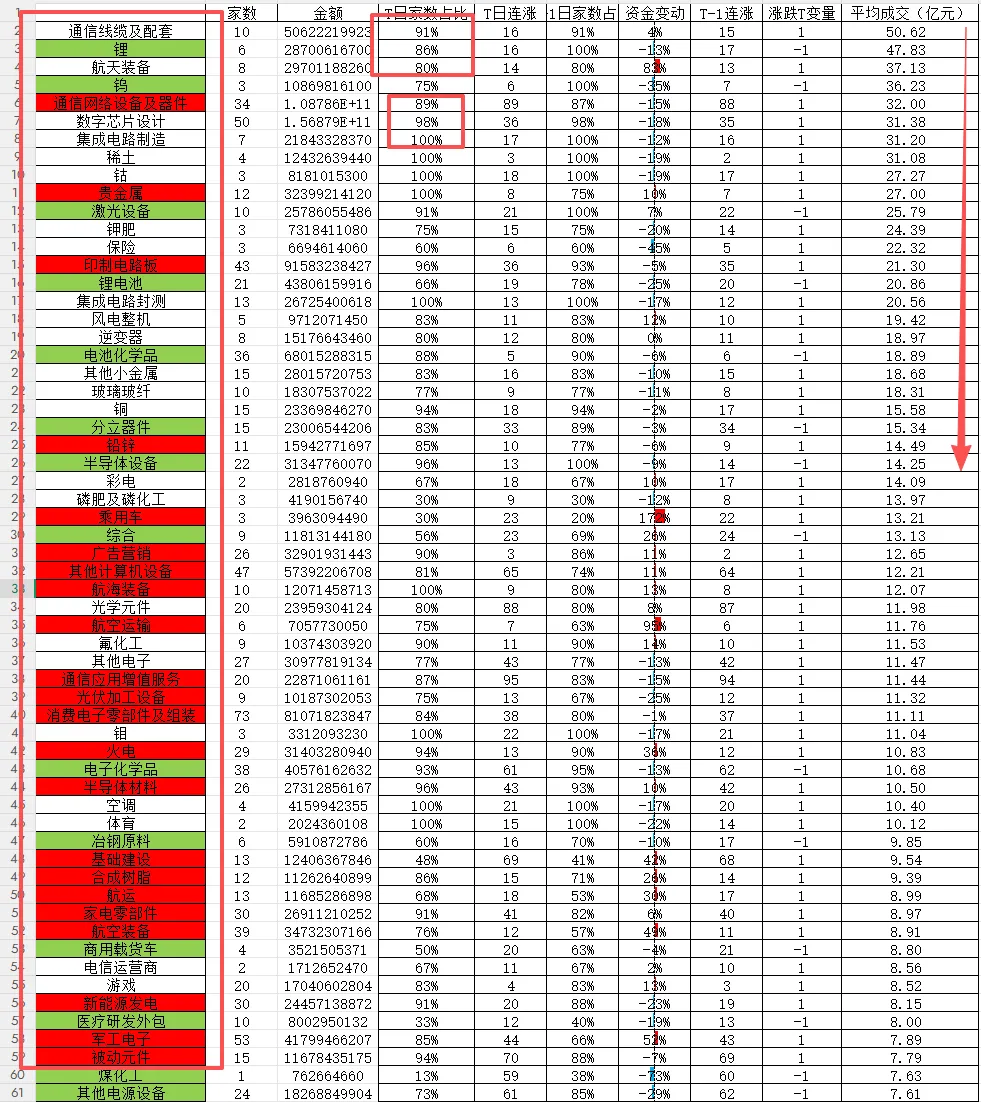

5日线个股数微升,交易集中度持续下降但仍高于25%。

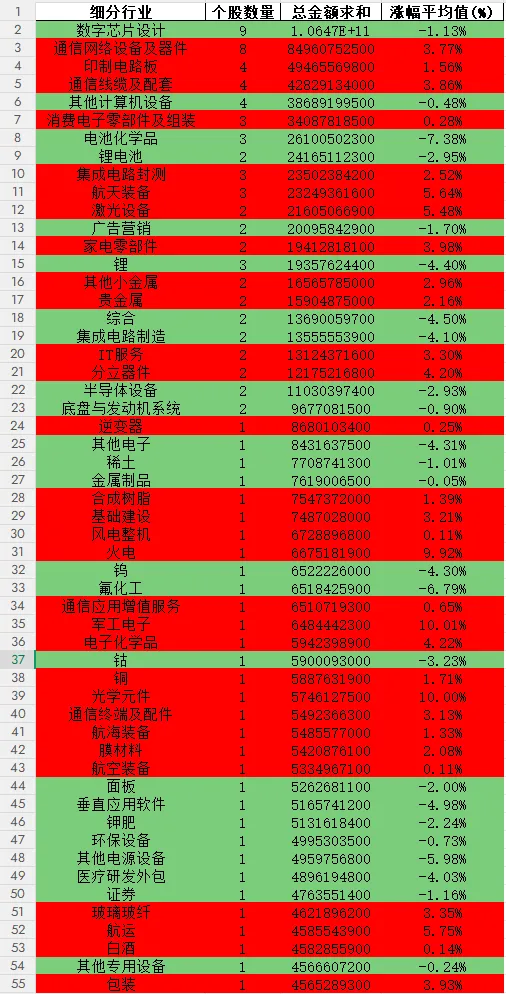

4月份的主线一直是算力(存算光电)+存储(磷酸铁锂),但凡你有其他二意,市场非常专一。近期商业航天、机器人、消费电子在上面两个主线高位滞涨后异动。现在能给市场降温的只有央行的货币政策,但是主线仍会更聚焦,挤掉无法业绩兑现的跟风炒作的水分。

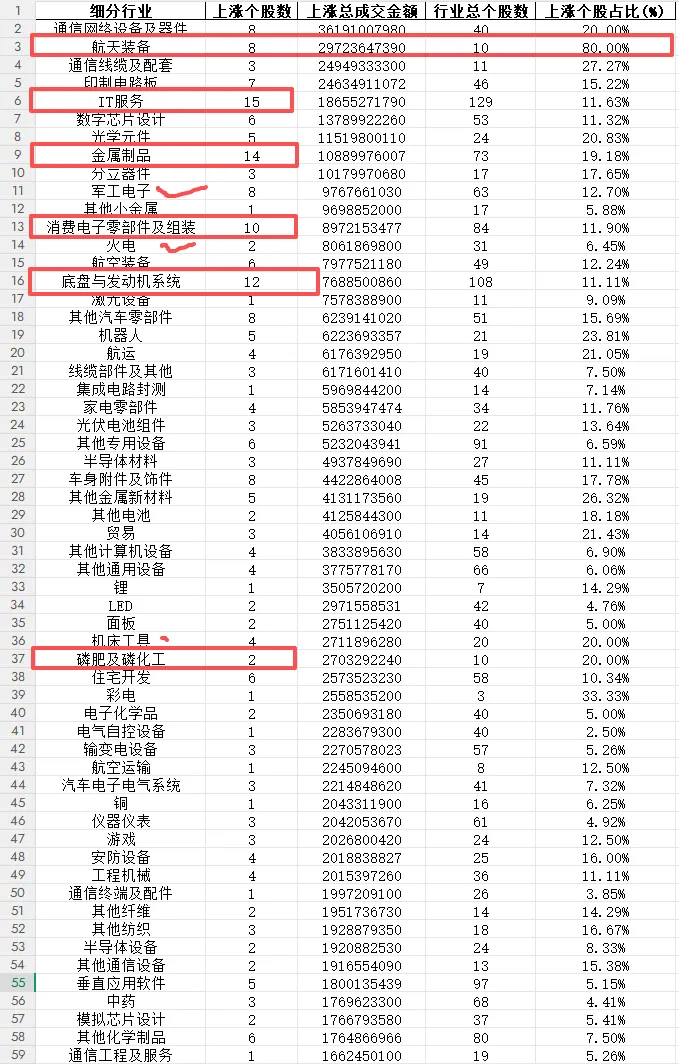

2、板块涨幅榜,算力(半导体都算)相关以外,商业航天已经挺进了(越接近6月商业航天也是跟着疯狂,xSpace上市在即,不过这个方向是最难短期兑现业绩的方向)、具身机器人的底盘与发动机系统、机器人也是有持续性,位置相比算力的相对安全。有板块轮动和补涨行情就没结束,电网相关的一致性不好,主要发电端有算电协同的热度较大。

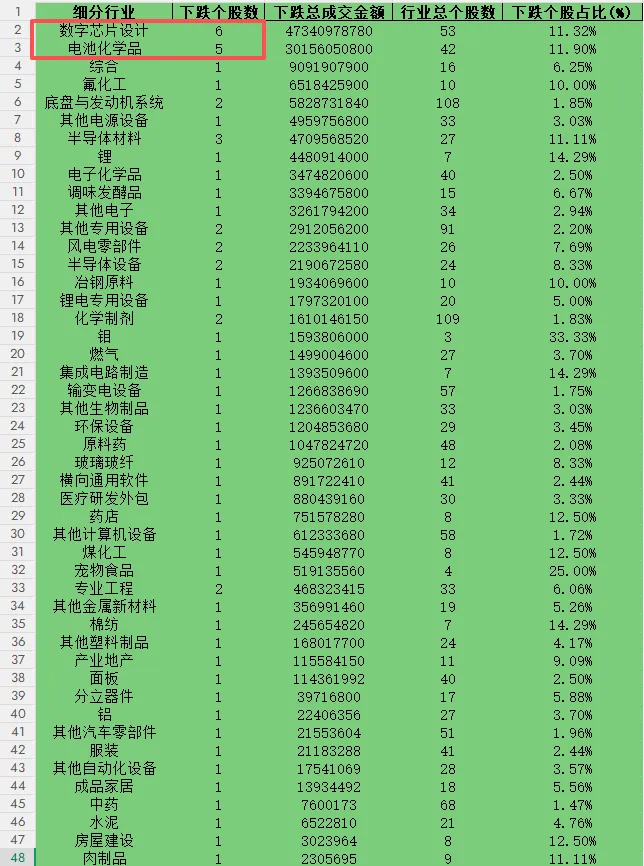

跌幅榜上,数字芯片国产算力GPU、CPU包括存储集体回撤,这里有估值的原因也有获利兑现,或者说这些设计端谁能拿到Fab端的长协产能才能转换成公司业绩,所以半导体的瓶颈端在不容易快速扩产的制造端。

电池还受到油价的影响,近期有些滞涨,还是要注意节奏,而且相关大宗商品也会受到货币政策的影响。

成交榜上,成交量较大的方向有些滞涨,相关产业链上后排的补涨情绪明显更好。

3、板块趋势数据方面:目前光纤真的无比的强,信息互联的光进铜退,在英伟达的加持下高位接力,光纤亨通、中天、长飞都出现过明显的顶部特征,但是大趋势下技术指标都是用来清洗技术派的,只要货币政策不出现拐点,对核心方向还是要保持格局。

4、新高榜上,半导体是头牌,平均涨幅上看半导体、光学光电子、通信设备、电网设备、电力以及军工装备做多情绪最好。

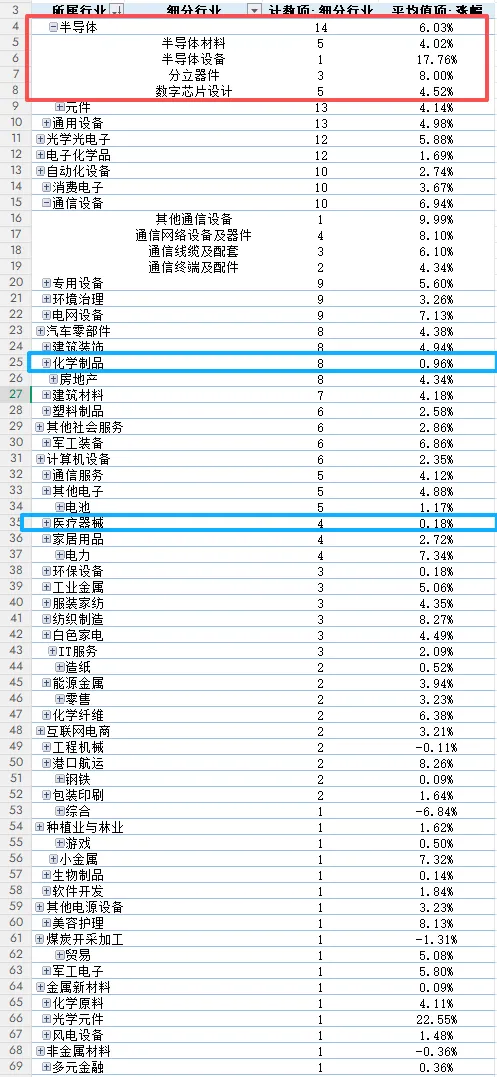

另外AI驱动的半导体超级周期已经在路上了,半导体制造和设备、包括基础设施建设还会进一步强化并兑现业绩,目前A股的数字芯片不光是存储、还是GPU、CPU都只是Fabless,制造端的HALO资产仍未被挖掘(但Fab重资产的固定折旧是压垮利润的高风险因素)。

另外光芯片端,MOCVD的装机到调试稳定量产基本也要一年起步,所以因为原材料短缺会影响到业绩增速,LED用的MOCVD改造,实现工艺迁移也是快速变现的渠道,但仍需要外延及芯片端的技术积累。如果LED来抢食EML那价格也会杀的非常惨烈,但对传统LED上游芯片企业来说是一个喘口气的机会。现在光互联已经在路上只是渗透率的问题了,光路集成才是IC的下一站,Intel已经在硅光领域深入布局了好多年。

回看很多个股都是过往了,感觉是错过了几个亿,这轮行情好就好在不同环节的业绩兑现周期导致股价涨跌节奏不同,完全可以轮动去做。

还有很多公司个股没有被挖掘,包括存储端、包括像模拟芯片设计,电力。最近因为美股一直有一种踏空的焦虑,但是冷静下来还是抓到了很多机会,抓补涨比抓龙头的确定性更大。以往战绩在光模块里挖了青山纸业、净化室这块布局了金螳螂都一一兑现。3-4月份在几乎底部布局了紫光股份也已锁定多数盈利。不要自暴自弃,导致失去冷静的交易情绪从而在交易中追涨杀跌。机会一直有,不光是做多的机会,避免大幅度的回撤的机会也随时在,你准备好了吗?

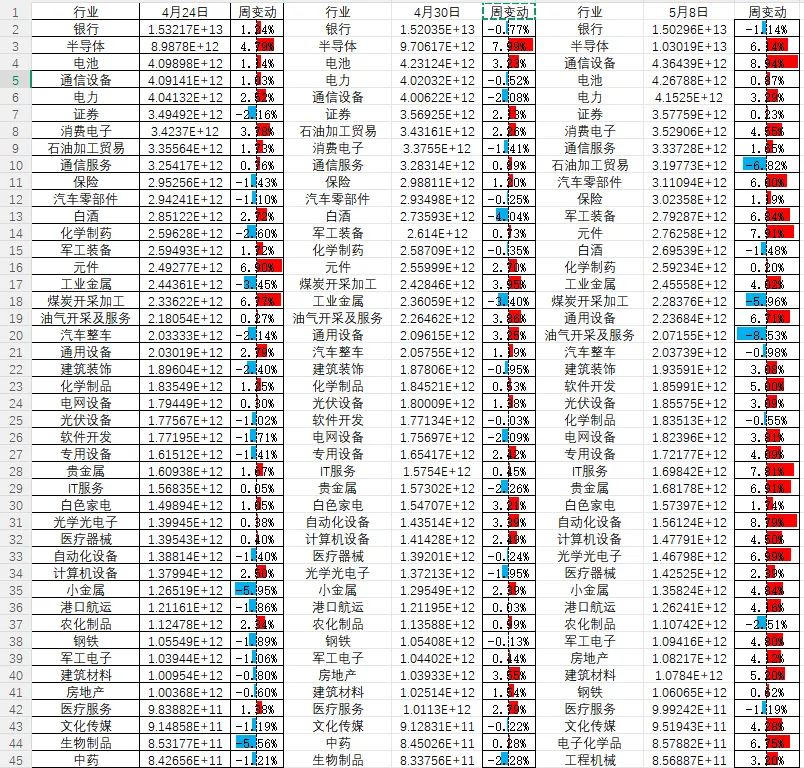

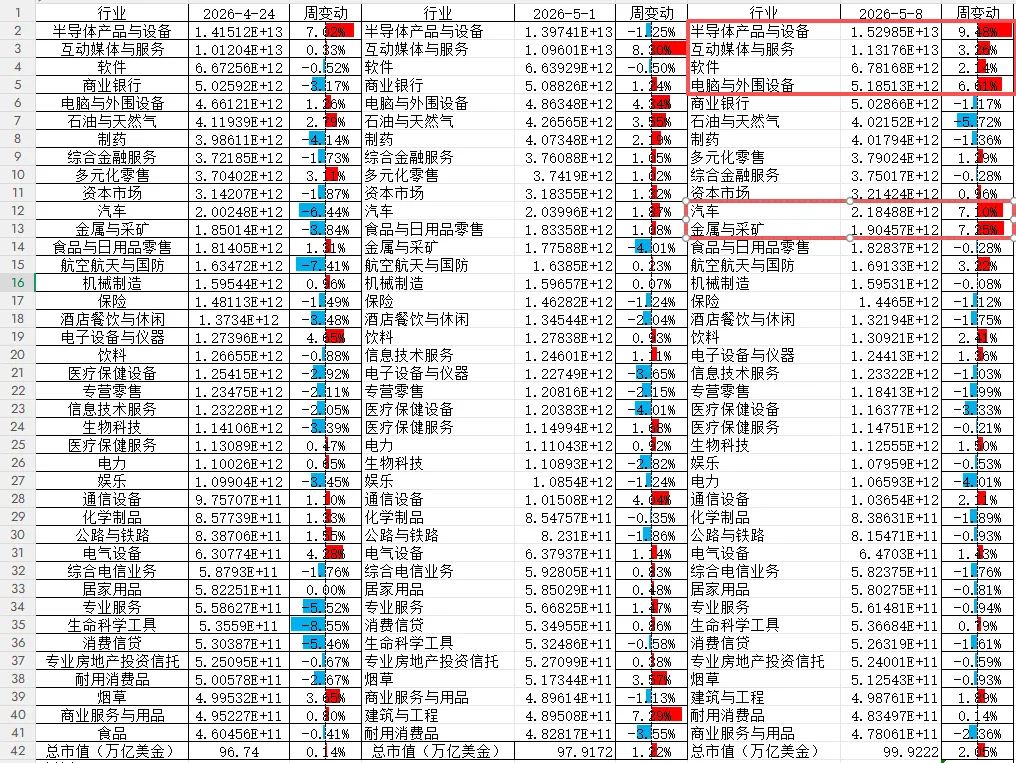

本周A股总市值已达134.8万亿,美股99.92万亿美金,A股除了油气煤炭几乎全面都开始做多,但是化学制品和制药都受到油气情绪牵连,半导体成为A股第二个10万亿行业,而且增长仍非常强劲。通信设备总市值已超过电池、电力;电池本周非常弱,电力反弹。消费电子、元件和IT服务和算力产业密切相关可以重点关注,军工装备的商业航天,属于情绪补涨(抓中航系及太空算力叠加概念的核心标的),加速谨慎参与,毕竟业绩难短期兑现,容易错过算力的全面主升。还有后排的电子化学品也上来了,这里都是受到半导体通信的产业拉动以及去日化的催化。

美股这块板块本周主要就是半导体的拉动、汽车、金属采矿以及互动媒体、软件、电脑与外围设备、航空航天与国防(商业航天),基本和A股形成了明显的共振。

我们习惯抄作业,抄也要抄明白了,行情越来越不可思议,下周一二都有中美两国关键的经济指标CPI要公布,5月15日新任美联储主席就任,本月也许末日狂欢,也可能乘胜追击,从大盘数据和结构上看都有概率,24年9月美联储降息以来,经济已明显回暖,降息大门已基本关闭。

之后资本是否会回流实体这需要一段时间观察,业绩驱动的行情还能持续多久,就看货币政策了,5月18日还有一笔买断式逆回购到期,节前央行已经回笼了5000亿了,这些数据变化要非常非常的留意。截止周五账户收益快有2倍了,踏空的焦虑夹杂着市场见顶的恐慌(预判是还有5万亿左右的市值空间见顶),非常矛盾。不过总的来说这一轮的涨幅是有实实在在业绩支撑的,并非纯粹的情绪炒作。越到后期持仓已经非常谨慎,基本都是近千亿或者几千亿的标的(这很关键!而且未加速。远离垃圾股小盘股),赛道选择仍然是围绕受益算力需求增长的方向。

本周推背图就不整了,全看这里了。以上就是本周的一个复盘和思路。欢迎交流!