学习分享-银行间市场的监与管(6)

hi,作为金融科技从业者和金融行业学习者,今天继续聊聊银行间市场的监管。

全文约2500字。

很多人以为监管就是“管住、卡死”。其实,任何成熟的监管体系,都不是天生的——而是在一次次风险事件中“补课”、迭代出来的。本文4个案例,恰好体现银行间市场监管的风险导向、问题导向、发展导向。

看完你会明白:监管不是市场的对立面,而是市场长期稳定的那个“底座”。

01 包商银行事件:打破同业刚兑,重构风险意识

发生了什么?

2019年5月,包商银行因大股东违法违规占用资金,引发严重信用危机,被央行和原银保监会依法接管。

这是我国银行业第一次对一家具有系统重要性影响的城商行采取接管措施。

为什么这件事重要?

在此之前,银行间市场存在一个“隐形共识”:同业业务默认没风险,机构之间拆借资金,背后仿佛有国家信用兜底。

结果呢,很多银行对交易对手方的真实资质不太上心,盲目拆出资金,风险不断堆积。

监管怎么出手的?

(1)采取了一套“市场化处置 + 风险兜底”的组合措施:

指定建设银行托管包商银行业务,保障日常运营不中断;

通过存款保险基金出资,对个人客户和5000万元及以下的对公、同业客户,本息全额保障。5000万元以上大额债权人的平均保障比例约90%。

这一步打破了“同业债权一定刚兑”的潜规则。

(2)剥离不良资产,推动包商银行重组为蒙商银行,实现风险隔离

倒逼出了哪些规则完善?

一是强化同业对手方风险管理。

银行必须穿透式核查交易对手资质,严格控制单一对手方风险暴露限额,把对手方评级、资本充足率等纳入授信核心指标。

二是完善存款保险制度与风险处置流程。

“接管—托管—重组—退出”的市场化路径被明确下来,避免单一机构风险演变为系统性危机。

02 同业存单:从无序扩张到精准管控

背景回顾

同业存单2013年推出,初期实行备案制,没有明确的规模和期限约束。它本来是个正常的流动性管理工具,但后来被部分银行玩出了“套利空间”。

哪里出了问题?

2015–2016年,一些股份行和城商行通过发行较长期限的同业存单融入资金,再投向高收益的非标资产,形成:同业存单 → 同业投资 → 非标资产。

这个链条的结果是:银行负债端波动加剧,金融杠杆不断攀升。

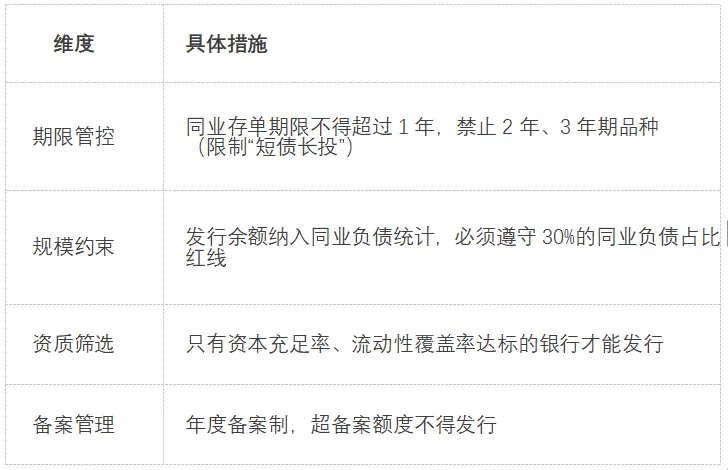

监管逐步收紧,主要做了四件事:

逻辑很清晰:堵住套利漏洞,引导银行回归“存款立行”的本源,减少对高波动同业资金的依赖。

需要说明的是,监管并没有否定同业存单的融资功能。

通过“期限管控 + 规模约束 + 资质筛选”,让它回归“补充短期流动性”的本质,同时与同业负债监管、MPA考核形成闭环。

03 外汇市场波动:逆周期工具如何护航汇率稳定

这件事的背景

2015年“8·11汇改”之后,人民币汇率弹性明显增强。银行间外汇市场多次出现单边波动压力,部分机构借机投机交易,加剧了市场波动。

监管的核心目标

不是干预汇率水平,而是通过宏观审慎工具对冲顺周期情绪,维护汇率在合理均衡水平上的基本稳定,同时保障市场流动性。

两大主要工具

工具一:外汇风险准备金率

2015年首次将远期售汇业务风险准备金率定为20% → 增加投机性远期售汇的成本

后续根据市场情绪,在0%和20%之间多次调整

例如2022年人民币贬值压力加大时,再次上调至20%,抑制单边做空行为

2026年再次调整为0%

工具二:逆周期因子

2017年引入中间价报价机制的“逆周期因子”,对冲市场顺周期波动。

2020年市场平稳后淡出使用,体现工具的灵活性。

这个案例的启示

“顺势而为、精准调控”的典型:既不干预正常市场供求,又通过市场化工具遏制投机,在汇率稳定与流动性之间找平衡。

对于银行间外汇市场这样一个开放型市场,波动是常态。监管的关键在于建立 “逆周期工具储备 + 市场预期引导” 的组合机制,避免波动演变为风险传导。

04 跨境理财通:开放与监管并行的跨境资金管理范本

这是什么?

2021年,粤港澳大湾区率先试点跨境理财通,允许大湾区内地与港澳居民跨境投资对方市场的合格理财产品。是银行间市场跨境开放的一次重要探索。

难点在哪里?

跨境资金流动涉及汇率、资本管制、监管协同等多重复杂问题,如果不加约束,可能带来资金大规模流动冲击。

监管构建的专属框架:双向开放、穿透监管、风险可控。

具体措施体现在三个方面:

额度管控:1500亿元总额度 + 每人100万元人民币。总量和个体双重限制,防范大规模冲击

穿透监管:参与机构必须穿透核查投资者资质(如风险承受能力)和产品底层资产。禁止投资高风险非标资产,确保资金流向清晰

风险闭环:资金闭环管理,跨境资金只能用于理财投资,不得挪用。同时建立两地监管信息共享机制,联合监测资金流动和交易行为

这个范本是“开放有度、监管有界”的实践,为银行间市场进一步对外开放提供了参照。体现出跨境业务监管要平衡 “开放红利”与“风险防控”。

通过穿透核查、额度管理、协同监管,既满足市场主体的跨境投资需求,又守住不发生跨境风险传导的底线。

这一逻辑也延伸到了债券通、北向互换通等跨境业务中。

回顾这四个案例,你会发现一条清晰的脉络:

监管从来不是市场的对立面。

没有监管,无序竞争与套利会让市场失去公平;

过度监管,又会抑制创新与效率。

真正成熟的监管体系,是在每一次风险事件中不断校准边界。

对于市场参与者而言,理解监管逻辑是为了更好地适配规则:合规经营是底线;敬畏风险是前提;紧跟监管动态调整业务策略。读懂监管,也就读懂了银行间市场的底层逻辑。在风浪中稳步前行,靠的不是侥幸,而是对规则的理解与尊重。

免责声明:本文是个人笔记,不具有任何指导作用。

仅供参考交流,欢迎探讨指正。