必看!个贷不良市场彻底大变天!消金反超银行、地方AMC全面接盘,负债人出路迎来全新转机

2026年国内个人信贷行业风险出清进入深度落地阶段,依托个贷不良批量转让试点政策延期、金融机构风险压降刚需、地方资管行业全面扩容三重红利加持,全国个人不良贷款批量转让市场迎来爆发式增长。供需两端格局发生历史性颠覆:过去由国有大行、股份制银行垄断的不良资产供给体系彻底改写,持牌消费金融公司一季度出包规模强势反超银行,成为个贷不良第一大供给主体;资产受让端迎来重构,地方AMC加速全覆盖布局,以超七成受让占比稳居市场主力,叠加全国性四大AMC持续加码入场,个贷不良处置正式迈入规模化、常态化、精细化新时代。

对于千万负债人而言,这场行业底层格局的巨变绝非单纯的金融行业内部调整,直接关系到债务协商、分期减免、利息压降、债权处置等核心权益。资产债权归属变更、处置规则优化、政策持续松绑,正在彻底改变逾期债务的处置逻辑,读懂2026年个贷不良市场最新走向,才能抓住债务优化的黄金窗口期,避开催收乱象、降低还款压力、修复个人征信隐患。

一、行业数据全线爆发!个贷不良转让规模再创新高,淡季不淡成常态

结合银登中心官方公示数据、金融监管统计口径及行业第三方调研机构最新测算,2026年一季度全国个贷不良批量转让市场交出亮眼成绩单,整体交易热度、挂牌规模、资产数量、参与机构数量全部创下近五年同期最高纪录。

数据显示,2026年一季度全市场个贷不良挂牌未偿本金逼近400亿元,较去年同期同比上涨25%,增幅持续扩大;单季度累计挂牌资产包超260期,交易频次大幅提升。进入二季度后,市场热度持续攀升,截至4月下旬,仅4个月不到的时间,全市场新增挂牌个贷不良资产包近50个,累计挂牌本金规模突破60亿元,淡季逆势走高,打破往年信贷行业传统交易规律。

从资产结构拆分来看,当前个贷不良转让市场形成三大核心资产鼎立的格局,信用卡、持牌消费贷、个人经营贷合计占比超90%,成为金融机构风险出清的核心标的。其中消费贷与信用卡资产占据绝对主导地位,也是本次市场格局变革的核心载体。

行业细分数据显示,2026年银登中心挂牌的信用卡、消费贷类资产包平均单包本金规模达到4.07亿元,而个人经营贷资产包平均本金仅为0.71亿元,消费金融类小额分散资产规模化优势显著,是各大机构批量剥离不良的首选品类。

从时间节奏来看,市场呈现出季末集中放量、头部机构集中出包的鲜明特征。2026年3月单月个贷不良挂牌期数突破200期,多家股份行、头部消金公司集中出让大额资产包,推动行业规模快速冲高。业内专家指出,随着金融监管对银行、消金公司资本充足率、拨备覆盖率、不良率考核持续收紧,季度末压降不良指标已成为硬性要求,这也是个贷不良批量转让常态化的核心底层逻辑。

二、格局历史性改写:消金公司超越银行,成个贷不良最大供给方

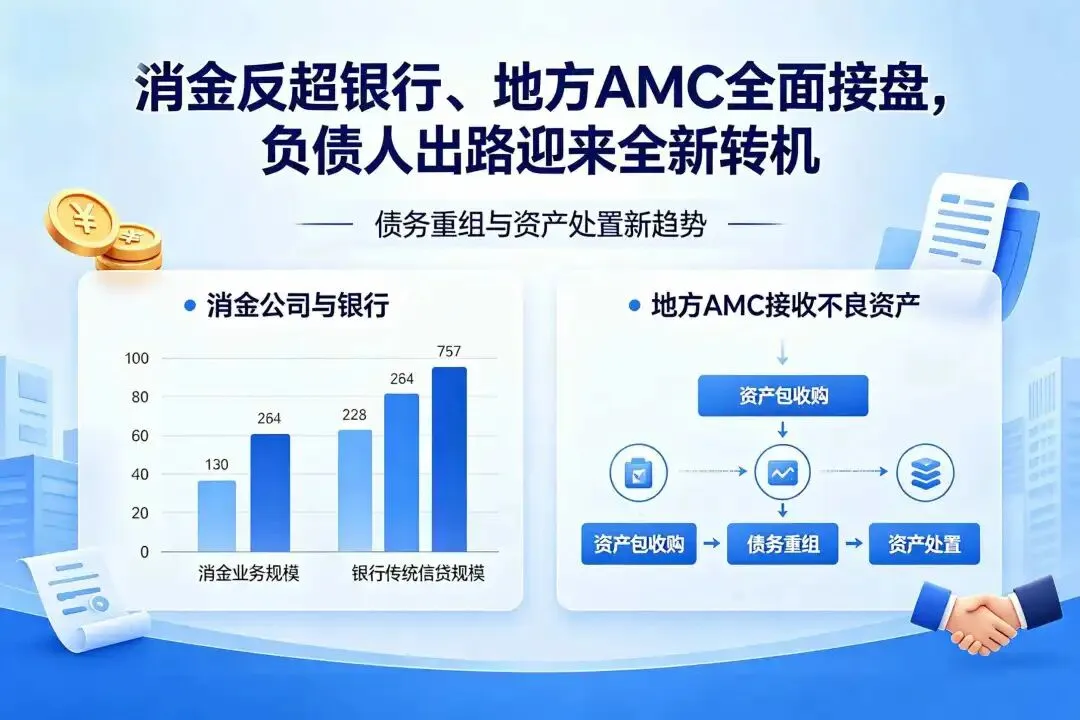

长久以来,商业银行凭借庞大的信贷存量,一直是个贷不良批量转让市场的绝对供给主力,国有大行、股份制银行、城商行、农商行共同构成行业供给基本盘。但2026年一季度,这一延续多年的行业格局迎来里程碑式反转:持牌消费金融公司批量转让规模首次全面超越银行,登顶个贷不良第一大供给阵营。

截至2026年4月,全国31家持牌消费金融公司中,已有20余家全面参与个贷不良批量转让业务,机构渗透率高达65%,行业参与度实现全覆盖。头部集聚效应尤为明显,蚂蚁消金、招联消金、中银消金、杭银消金、兴业消金五家头部机构转让规模合计占据消金行业半壁江山,是不良出包的核心力量;同时,南银法巴消金、北银消金、平安消金、马上消金等腰部机构加速跟进,共同壮大消金不良供给体量。

权威统计数据佐证行业巨变:2026年一季度,持牌消金公司单季度不良资产出让未偿本金规模接近210亿元,独占个贷不良转让市场五成以上份额,同比增速暴涨140%,增长势头远超银行体系。

头部机构表现尤为亮眼:招联消金单月挂牌规模高达62.7亿元,短期集中大规模剥离风险资产;蚂蚁消金一季度累计挂牌不良资产约35.87亿元,稳步推进风险出清;兴业消金在3月单日挂牌两笔大额资产包,合计规模突破20亿元,单次操作引发全行业关注。

从资产属性来看,消金公司出让的不良资产具备小额分散、全国覆盖、纯信用、标准化高四大特点,单笔负债金额低、负债人群分布广泛、无抵押担保,也是当下个人逾期债务中最常见的类型,涵盖日常消费分期、线上信贷、循环贷等多种产品。

消金行业加速大规模出包,并非短期应急操作,而是行业转型的必然结果。过去数年,消费金融行业野蛮扩张,粗放式放贷埋下大量不良隐患;如今监管收紧,资本充足率考核、拨备计提压力、不良率红线管控多重约束下,批量转让不良资产已经从过去的“应急手段”转变为常态化风控工具。通过债权批量转让,消金公司快速剥离逾期坏账、优化财务报表、降低合规风险、聚焦合规主业,而这一行为,直接让海量消费贷、网贷类逾期债权流向AMC等专业处置机构。

三、受让端全面洗牌:地方AMC强势崛起,成为债务处置核心主力

供给端格局剧变的同时,个贷不良资产受让市场也迎来深度重塑。曾经以四大全国性AMC为主导的收购格局彻底改变,地方省级AMC全面扩容、密集入场,一跃成为个贷不良资产的核心受让主力,一季度地方AMC整体受让占比突破70%,掌控行业债务处置主导权。

在试点初期,仅有少数头部发达地区地方AMC试水个贷不良业务,参与范围窄、交易规模小、处置经验不足。但2026年一季度,行业迎来集中破局,安徽、陕西、重庆、西藏等此前零参与的空白省份,全部落地首单个贷不良转让项目,实现省级地方AMC业务全覆盖。

代表性案例不断涌现:安徽中安金资成功中标中行安徽省分行个贷不良资产包,补齐区域处置短板;陕西金资、重庆富城资产快速抢占本地市场份额,完成规模化布局;海德资产一季度密集竞拍拿包,快速扩张全国业务版图;沉寂一年多的民营头部机构辽宁富安资产重磅回归,以1.4折低价拿下建行大连分行个贷不良资产包,标志着多元市场主体全面复苏。

与此同时,老牌活跃地方AMC持续发力,天津滨海正信等机构保持高频竞拍节奏,稳固市场份额;行业也出现结构性调整,曾长期稳居收包榜首的昆朋资产,在一季度末集中出让窗口期全面缺席竞拍,业内透露其或将暂停个贷不良相关业务,行业优胜劣汰加速显现。

全国性四大AMC依旧发挥压舱石作用:中国信达持续保持行业最大买家地位,2025年个贷不良收购规模突破100亿元,2026年持续加大资金投入;中信金融资产、中国东方、中国长城自去年年末起全面加码,常态化参与个贷资产包竞拍,形成“全国性AMC+地方AMC”双轮驱动的处置格局。

地方AMC大规模接盘个贷不良,对负债人有着最直接的影响。相比银行、消金公司,地方资管机构处置方式更加灵活,政策适配性更强,在债务协商、二次分期、利息减免、违约金剔除等方面,拥有更大的自主调整空间,这也是负债人争取债务优化的关键突破口。

四、政策持续松绑+定价分化,负债人债务协商迎来黄金机遇期

个贷不良市场的高速发展,核心依托于顶层政策的持续护航。2025年12月29日,国家金融监督管理总局正式发文,将个贷不良批量转让试点政策延长至2026年12月31日,给行业长期稳定发展吃下定心丸;同时银登中心同步推出降费让利政策,暂免挂牌服务费、交易服务费统一八折优惠,降低金融机构出包成本,进一步刺激供给放量。

政策红利持续释放,叠加市场供需充足,2026年个贷不良资产定价呈现极致分化、按质定价、精细化估值的全新特征。资产质量成为定价核心关键,无诉讼记录、短账龄、小额分散的优质不良资产包备受争抢,折扣相对合理;而长期逾期、账龄超3年、诉讼执行终本的长账龄资产包,处置价值大幅缩水,部分资产包成交折扣低至0.19折。

极低的债权收购折扣,意味着AMC等机构的债权收购成本大幅降低,自然具备充足的空间与负债人协商还款。以往面对银行、消金总部强硬的催收规则,负债人很难争取减免;如今债权批量低价转让至地方AMC后,机构为快速回笼资金,更愿意接受本金打折、停息分期、延期还款、结清减免等协商方案,大幅降低负债人的还款压力。

业内资深不良资产分析师表示,2026年下半年,国有各大银行也将加速跟进个贷不良批量转让节奏,尤其是风控严格、风险敏感度高的国有大行,会进一步加大逾期债权出清力度。未来整个个贷不良市场规模还将持续扩容,更多信用卡、消费贷、信用贷逾期债权会完成债权转移,债务处置的规则和方式将迎来全面宽松。

五、深度解读:市场大变局下,负债人必须抓住三大核心机遇

纵观2026年个贷不良市场的整体变革,消金反超银行、地方AMC接盘、政策延期松绑、资产低价成交,一系列变化背后,是千万逾期负债人突围债务困境的重大机遇,每一位背负信用卡、消费贷、信用贷的负债人,都需要认清当下形势,合理规划债务方案。

第一,债权转移常态化,协商门槛大幅降低。随着大量消金、银行不良债权转让至地方AMC,第三方专业处置机构取代原有放贷机构,催收暴力性、合规性大幅提升,同时协商政策更加灵活,停息挂账、二次分期、本金减免等方案落地难度持续下降。

第二,长账龄债权价值缩水,大额减免成为可能。对于逾期时间长、无还款能力的负债人,对应的债权资产收购折扣极低,机构回款诉求强烈,主动协商结清,能够争取最大化的利息、违约金减免,一次性结清成本大幅降低。

第三,监管持续规范,野蛮催收逐步退场。个贷不良市场规范化发展,AMC受地方金融监管严格约束,催收流程、沟通方式、合规要求远高于普通外包催收公司,负债人的合法权益得到更好保障,可依法拒绝违规催收、不合理收费。

总而言之,2026年是个贷不良处置的转折之年,也是负债人化解债务危机的关键一年。行业格局重构、政策红利延续、处置模式升级,打破了过去单一、强硬的债务处置模式。负债人无需盲目逃避债务,也不必过度焦虑催收压力,主动结合当前不良资产市场新规,借助债权转让、机构处置规则调整的窗口期,合理合法协商债务,制定个性化还款方案,既能规避起诉、执行、征信恶化等风险,也能稳步实现债务减负,逐步回归正常生活。

企业使命:用专业方案化解债务人困局,以共情陪伴重建债务人信心, 使合法诚信助力社会金融健康!

企业愿景:利他为本,真诚待客,诚信护伴。成为“客户信赖、伙伴认可、行业尊重”的业内典范标杆!

核心价值观:合法诚信,感恩利他,团结奋斗,合作担当!