宏观日记|第3期:5月市场展望

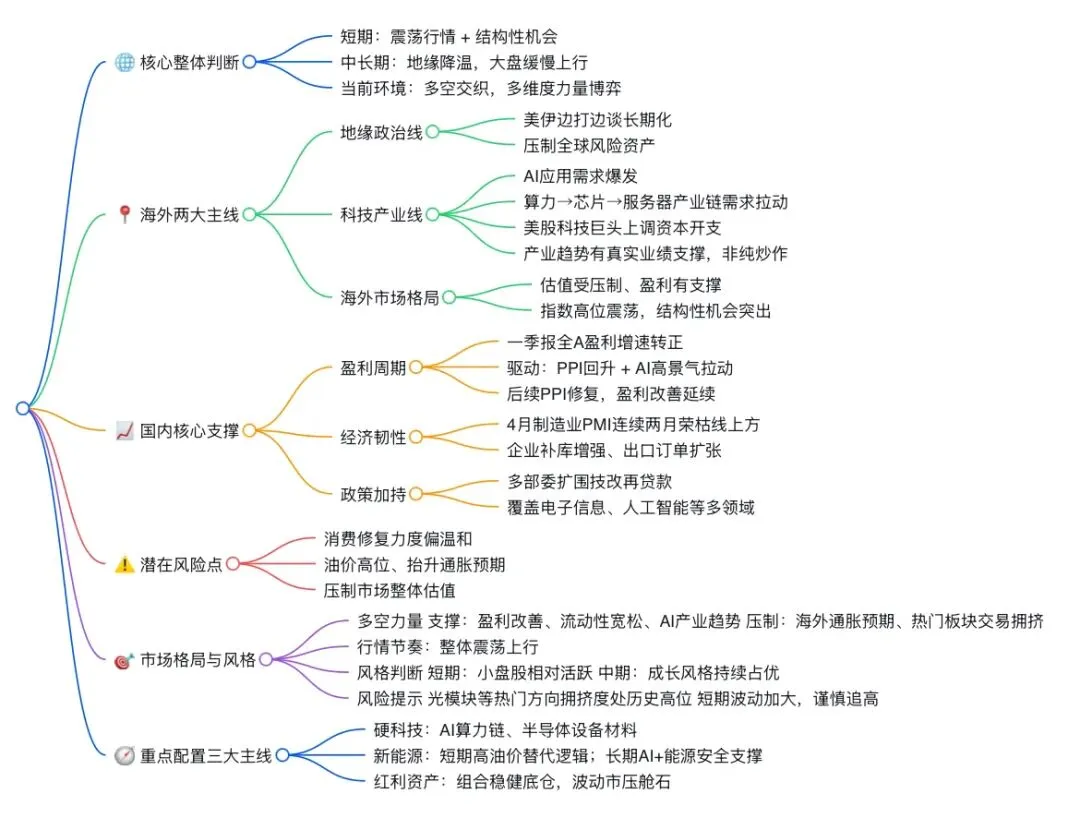

核心观点:A股短期可能会以震荡和结构性行情为主,但中长期看,随着地缘矛盾终究会降温,大盘会呈现缓慢上行的态势。当前市场处于一个“多空交织”的复杂阶段。

海外两条主线:地缘政治线& 科技产业线。• 地缘政治上📉,美伊冲突 “边打边谈”的长期化格局对全球风险资产偏压制。

• 科技产业上📈,(1)AI应用需求爆发,从算力租赁、芯片制造,到服务器、数据中心,整个产业链都在经历从需求端拉动的涨价传导。(2)更重要的是,美股四大科技巨头(谷歌、微软、亚马逊、Meta)又一次上调了2026年的资本开支指引,资金还在投向AI算力和数据中心这些基础设施。这个产业趋势不是短期的,不是主题炒作,而是有真实的资本开支和业绩在支撑的。

💲所以美股的表现在这个阶段,一方面受通胀预期压制,估值在高位,但另一方面,盈利在科技主线的支撑下不断超预期。这就形成了“估值有压力、盈利有支撑”的格局,指数整体可能高位震荡,但结构性机会非常突出。

国内(1)最重要的基本面变化,是盈利上行周期正在开启。一季报全部A股盈利增速已经转正,背后有PPI回升的贡献,和AI等高景气行业的结构性拉动。往后看,随着PPI继续向上修复,企业盈利的改善趋势大概率还能延续。(2)其次是经济本身的韧性。4月制造业PMI连续第二个月站在荣枯线上方,而且季节性回落的幅度明显小于往年。支撑来自于企业补库需求在增强、出口订单也在扩张。(3)同时政策在持续跟进。4月底政治局会议刚开完,央行、发改委、财政部就联合发文,把技术改造和设备更新贷款的支持范围扩大到了电子信息、人工智能等十多个领域,还特别把研发投入高的民营中小企业也纳入了支持范围。

当然,也有一些需关注的风险。如五一假期的消费数据,整体热度相比春节和清明有所回落,民航客运量同比收缩,跨境游也在降温。说明内需的修复还比较温和,不是全面爆发式的。另外,油价处在高位,通胀预期在抬升,对市场整体的估值也会构成一定的压制。

综上,后续市场在大方向上,会是震荡上行的格局,但节奏上会有反复。支撑来自盈利改善、流动性宽松和产业趋势;压制来自海外通胀预期、美债利率高位和部分板块的拥挤度。风格上,短期内小盘股可能会相对活跃。历史上4月往往是小微盘股表现较差的月份,因为业绩暴雷风险集中释放。但进入5月后,业绩雷基本出清,加上流动性环境偏宽松,市场风险偏好在回升,有利于小盘股的修复。中期成长风格仍然占优。AI产业趋势是明确的,国内算力产业链也在加速发展,这些都不是短期的故事。但也要提醒一点,短期来看,成长风格的交易拥挤度已经比较高了。比如说,近期非常热的光模块方向,拥挤度已经到了历史高位。这意味着短期波动的风险在加大,追高要谨慎。结构上,我比较关注三条主线。第一条,硬科技。这是本轮行情最核心的方向,AI算力链是当前景气确定性最高的领域,半导体设备材料也受益于“科技自立自强”的政策驱动。第二条,新能源。逻辑是双重的——短期看,高油价强化了新能源的替代逻辑;长期看,AI发展和能源安全战略都在为新能源提供持续的需求支撑。第三条,红利资产。可以作为组合里的稳健底仓,在高波动的市场环境里起到一定的“压舱石”作用。