【缩量市场】下的生鲜零售突围战:用“五个一工程”抢占对手的蛋糕

当生鲜零售的普惠式增长彻底终结,闭店潮与份额流失交织,行业已越过增量红利、存量博弈,正式进入缩量市场的残酷新阶段。

一、认清现实:这不是增量博弈,也不是存量博弈,这是缩量博弈

很多生鲜零售决策者至今仍抱有一种惯性认知,市场虽在放缓,但“蛋糕还在那里”,只要守住盘子,总能等来回暖。

然而,数据给出的答案要残酷得多。

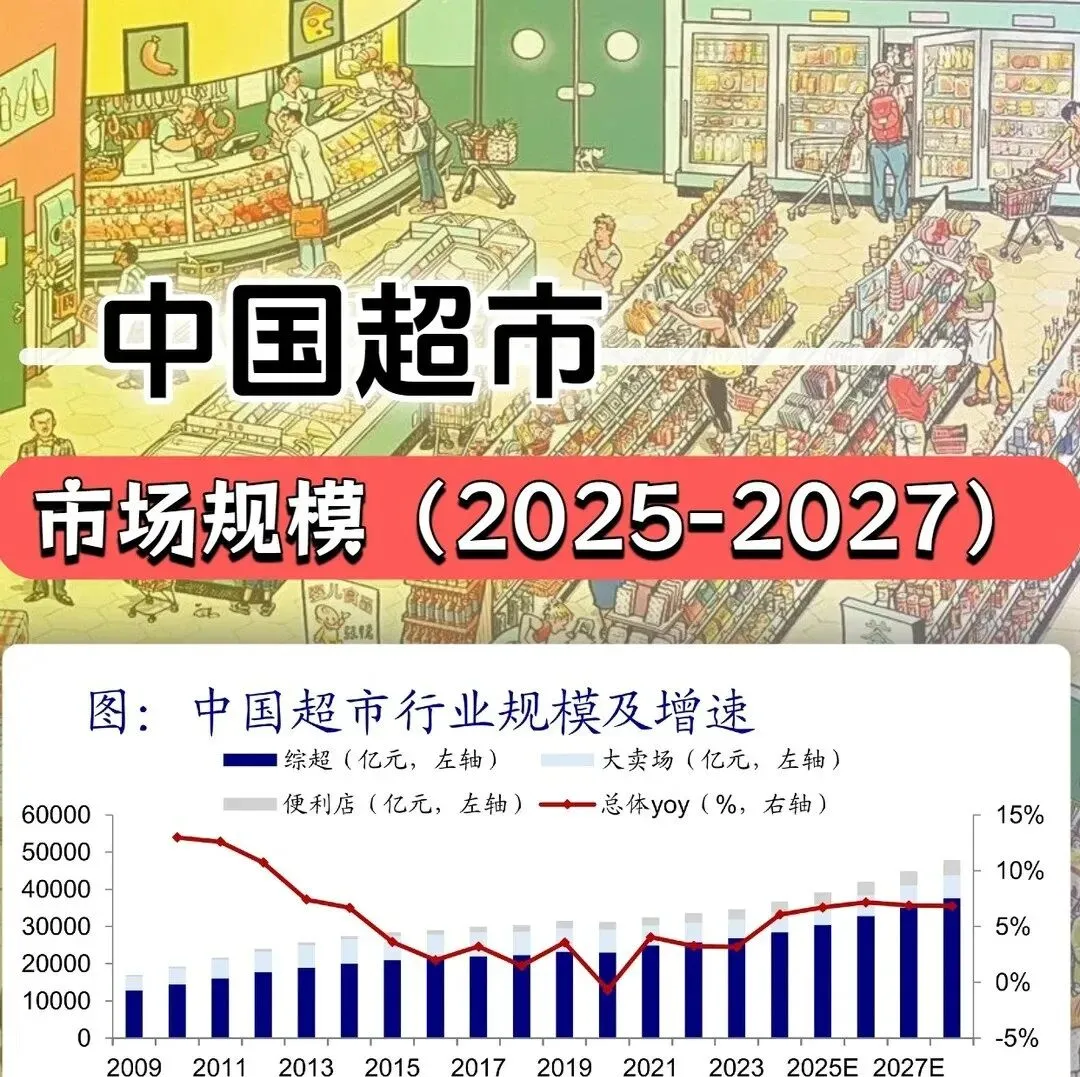

2024年,中国生鲜零售市场规模已达6.57万亿元,预计2029年将突破8.23万亿元,复合年均增长率约4.6%。表面看,这依然是一个“万亿级增长赛道”。但拆开结构就会发现,增长的表象之下是冰火两重天:

菜市场增长近乎停滞——2024-2029年预测复合增长率仅0.2%,昔日占据主导地位的农贸市场正面临客流老化与场景固化的双重挑战;大型商超份额流失严重,大卖场品类份额由19%锐减至13%,过去五年萎缩超三分之一;而社区场景则以近10%的年复合增长率成为唯一的高增长引擎,近60%生鲜消费在社区场景中完成。

闭店潮正在席卷行业。2024年,62家头部超市企业缩减门店3037家;仅2025年上半年,全国至少有720家超市门店关闭。永辉超市累计关闭门店达325家,中百集团关闭仓储大卖场30家。

这是一个关键认知转折:整体市场规模的微增不等于你所在赛道的增长,更不等于你企业的增长。 传统渠道的崩塌、消费场景的迁移、价格敏感度的提升,正在让大量企业陷入“增长失速”的泥潭。叮咚买菜2025年第三季度营收增速滑落至1.9%,GMV同比增长仅0.1%,毛利率同比下降1.2个百分点,当头部企业都在以两位数速度失速,中小企业的处境可想而知。

看清这一现实,是后续所有战略行动的前提。正在进入的不是一个可“熬过去”的冬天,而是一场必须主动出击、从对手手中抢蛋糕的生存战。生鲜零售已从“总量保障”转向“精准供给”,竞争逻辑从空间争夺升级为全域较量。“五个一工程”,正是为这一战场设计的一套系统打法。

二、认知觉醒:缩量市场的真相,远比想象更残酷

认清缩量市场的本质,是所有战略行动的前提:

(一)核心共识

市场逻辑转变:从“增量分蛋糕”“存量抢蛋糕”,升级为“缩量拼生死”,增长的核心是“抢占竞争对手份额”,而非依赖市场整体增长。

行业现状严峻:同质化竞争白热化、价格战频发,企业客流、客单、利润持续承压,闭店潮席卷头部与中小品牌,传统渠道份额持续萎缩。

战略核心一致:“大而全”必死,“小而强”才生,需通过“五个一工程”(赛道、标签、份额、平台、生态第一)构建绝对壁垒,实现“抢蛋糕式增长”。

(二)差异化观点

|

解读维度 |

观点1 |

观点2 |

|---|---|---|

|

市场规模解读 |

聚焦“市场总规模持续萎缩”,强调需求端(客单价下滑、客流萎缩)、供给端(高损耗、低净利)的整体压力。 |

提出“整体微增≠自身增长”,表面万亿市场下,传统渠道(菜市场、大卖场)增长停滞/萎缩,社区场景是唯一高增长引擎(年增近10%)。 |

|

核心数据支撑 |

客单价年均下滑3%-5%,行业平均损耗率10%-15%,净利率不足2%,3公里内竞品密度翻倍。 |

2024年生鲜零售市场规模6.57万亿元,2029年预计突破8.23万亿元(复合增4.6%);2024年62家头部超市关店3037家,2025年上半年超720家超市关店。 |

|

竞争焦点 |

强调“精准打”优于“广撒网”,核心是“从竞争对手口中抢份额”,聚焦自身优势构建壁垒。 |

强调“全域较量”,从空间争夺升级为供应链、心智、渠道的系统对抗,头部企业(叮咚买菜)增速失速,中小企业处境更艰难。 |

三、核心战略:生鲜零售“五个一工程”完整解析

“五个一工程”是缩量市场下的系统作战方案,并非孤立的五个策略,而是从赛道选择到生态构建的递进式体系。以下表格涵盖定义、落地要点、案例、反省清单,标注差异化表述,供决策者参考:

|

工程维度 |

核心定义(整合版) |

落地要点 |

行业案例与数据(整合+标注) |

决策者反省清单(整合版) |

||||

|---|---|---|---|---|---|---|---|---|

|

赛道第一(选对战场)放弃“全品类通吃”,筛选高潜力、低竞争、强刚需的细分赛道,评估资源匹配度,剥离非核心业务,将有限资源聚焦于能建立绝对优势的领域,避免分散精力。 |

聚焦3-5个核心品类、1-2个细分客群,压缩SKU(30%-50%),核心品类占比≥70%,剥离非核心业务(如非食品、冗余面积)。 核心是“选对战场比努力打仗重要”,赛道选定的标志是“敢于对非核心业务说不”,避免赛道定位不清、资源内耗。 |

正面案例:1. 山姆:All in仓储会员赛道,2025年销售额破1400亿元,同比增40%,付费会员超1070万;2. 朴朴:区域密度优先,深耕福建、广东,单城订单密度远超行业平均;反面案例:1. 盒马X会员店:赛道定位不清,全面关停;2. 多业态盲目扩张企业:全品类铺货,最终低效亏损。 |

1. 目前涉足多少业态?其中亏损/低效业态占比多少?2. 所在区域,哪个细分场景(社区鲜食、即时配送等)具备成为“第一”的潜力?3. 过去一年,非核心业务消耗了多少资金和精力?是否有勇气剥离?4. 目标客群画像是否清晰?还是“所有人都是客户”? |

标签第一(心智占领) |

构建立体化、差异化、可感知的品牌标签,贯穿商品、服务、传播全链路,全渠道统一输出,实现客户心智垄断,利用“只选第一”效应,让消费者“不假思索选你”。 |

避开“新鲜”“便宜”等同质化标签,打造具象化标签(如“当日鲜切不隔夜”),通过溯源、售后承诺强化信任,全渠道统一标签。 标签不是口号,是全链路心智锚点,需渗透到门店、APP、社群、包装等所有用户触点,检验标准是“消费者需求触发时的首选度”。 |

正面案例:1. 钱大妈:“不卖隔夜肉”标签,升级为“六真”体系,贯穿供应链与运营全链路;2. 朴朴:“30分钟即达的懒人救星”,通过本地化商品、超时赔付强化标签;3. 山姆:“闭着眼买”的品质标签,自有品牌Member‘s Mark构建信任; 反面案例:标签模糊、多标签混乱,仅停留在口号,无法让消费者记住。 |

1. 100个目标顾客用一个词描述你的品牌,会是什么?敢现场调研验证吗?2. 品牌标签是口号,还是顾客能真实感知的体验?3. 各渠道(门店、APP、社群)是否传递统一标签?还是各说各话?4. 标签的“唯一性”有多强?是否存在被替代的风险? |

|

份额第一(规模降本) |

制定明确的市场占有率目标,聚焦核心渠道饱和覆盖,通过份额领先形成规模效应,降低采购、物流、损耗成本,构建“份额→成本优势→竞争力→更多份额”的正向飞轮。 |

深耕1个城市/3-5个核心社区,核心品类区域采购量第一,直采率≥70%,损耗率控制在3%-5%,核心区域份额≥30%。 份额即话语权,核心是“饱和攻击”而非“全面覆盖”,通过精简SKU、优化门店,用“少而精”达成核心品类份额领先。 |

正面案例:1. 山姆:线上体量相当于主要竞对总和的一倍,会员续费率92%;2. 永辉:门店面积缩减30%,SKU从1.5万精简至8000个,聚焦生鲜,实现核心品类份额领先; 反面案例:1. 中百集团(素材2):关停30家仓储大卖场,关店损失1.8亿元,坚守“大而全”致份额归零;2. 盲目扩店企业:广撒网式扩张,无核心份额,陷入低效内耗。 |

1. 核心区域核心品类的市场份额排第几?不在前三,凭什么活下去?2. 有限资源是“全面覆盖”还是“饱和攻击”?聚焦的核心渠道是什么?3. 上一次计算品类、门店交叉比率(毛利率×周转率)是什么时候?哪些是“利润吸血鬼”?4. 清楚规模效应的拐点吗?是盲目扩规模还是精准做密度? |

||||

|

平台第一(入口掌控) |

从“卖货门店”升级为目标客户首选的生鲜服务平台,可是线下门店网络、数字化APP、社群生态或三者融合,核心是提升目标客群的首选率和打开率,掌控流量话语权。 |

素材1:门店升级为“商品+履约+互动+便民服务”综合体,构建私域矩阵(私域用户占比≥50%),实现“到店+到家”履约闭环,履约满意度≥95%。素材2:平台不是纯互联网概念,评判标准不是GMV绝对值,而是“首选率”,核心是让消费者“最先打开”你的通道,需打通线上线下数据。 |

正面案例:1. 山姆:线上线下双平台,极速达云仓“先开仓、再开店”,提前抢占用户习惯;2. 钱大妈:社区门店打造“毛细血管网络”,构建近场优势;3. 朴朴:超级APP+密集前置仓,复购率超60%(行业平均40%),成为年轻用户即时消费首选;反面案例(素材1):重公域、轻私域,线上线下“两张皮”,无法形成入口优势。 |

1. 目标客户生鲜消费时,“最先打开”的是你的平台吗?差距在哪里?2. 线上线下是否打通?会员、库存、促销是否实时同步?3. 数字基建(前置仓、履约、会员系统)的投入,是否支撑“平台第一”目标?4. 私域用户运营是否到位?复购率和活跃度是否达标? |

||||

|

生态第一(壁垒构建) |

从“单打独斗的零售商”升级为产业链生态主导者,整合上下游资源,牵头制定行业标准,实现“供应链共生”,构建对手难以复制的系统壁垒,掌握行业话语权。 |

绑定上游基地(直供率≥80%),共建冷链物流,反向驱动上游生产(以销定产),参与行业标准制定,构建良性商业循环。 生态胜出是缩量市场终局,核心是从“供应链博弈”到“共生”,通过深度介入供应商研发、自建供应链节点、打造自有品牌,构建系统壁垒。 |

正面案例:1. 山姆:与供应商深度合作,从配方到生产线共同研发,而非单纯压价;2. 钱大妈:基地直供+自建养殖、屠宰、中央厨房,打造全链路自控体系;3. 叮咚买菜:自有品牌矩阵(禾花田等),与源头产区战略合作;4. 盒马:硬折扣店自有品牌占比60%,构建商品壁垒; 反面案例:只做零售、不碰上游,与供应商仅为买卖关系,无核心供应链壁垒。 |

1. 与供应商是“博弈关系”还是“共生关系”?是否有长期深度合作?2. 掌控多少核心供应链节点(直采基地、自有工厂等)?3. 自有品牌占营收比重多少?是核心利润来源还是“做做样子”?4. 商业生态(供应商、员工、顾客)是否共赢?还是挤压某一方利益? |