[库存看市场]库存降幅不大,钢价整体抬升

摘要:展望后期,原料强势抑制了供应增长,出口形势不错缓解了内需压力,在期货市场的引领下,预计国内建筑钢市仍将走出“拉高、消化”的行情。

本周(5月6日—5月9日),西本资讯监测的数据显示,截至5月8日,全国69个主要市场25mm规格三级螺纹钢平均价格为3602元/吨,周环比上涨70元;高线HPB300φ6.5mm平均价格为3744元/吨,周环比上涨70元。

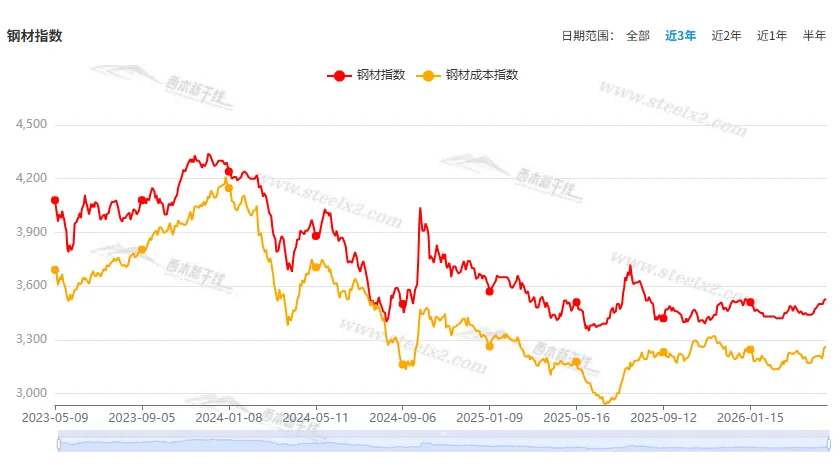

本期,全国主要市场建筑钢材价格上涨:其中,北方厂商携手,持续推高;南方期现联动,整体上行。本周西本钢材指数走高,成本指数提升,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约上移,对现货有提振作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数回升。其中,热卷2610合约周五夜盘收在3490元,较节前收盘3425元上涨65元;螺纹钢2610合约周五夜盘收在3276元,较节前收盘3214元上涨62元;从全周走势情况看,原料端铁矿更强,成材端螺卷回升。

回首本期,消息面多空交织,原料价格趋高,螺纹现货普涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至5月7日,沪市螺纹钢库存总量为49.22万吨,周环比减少3.77万吨,降幅为7.11%(见下图);目前库存量较上年同期(5月8日的26.23万吨)增加22.99万吨,增幅为87.65%。本周沪市螺纹钢库存环比下滑,但较去年同期整体偏高。

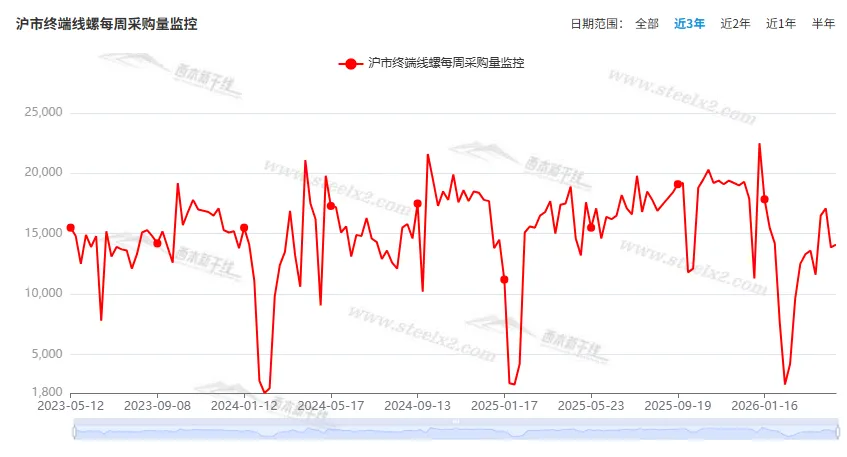

本期,西本资讯监测的沪市线螺周终端采购量为1.41万吨,环比前一周增加1.73%(见下图)。本周与节前一样,只有四个工作日,终端需求环比略有增加,表明刚需总体良好。

本期西本钢材指数环比上涨,市场价格整体回升:周三,节后拉升;周四,惯性走高;周五,上行乏力;周五,多数持稳。当下上海市场现状是:库存环比减少,需求保持韧性;厂家不断推高,商家跟涨出货。本周市场价格稳步上移,预计下周偏强震荡。

二、库存总结分析

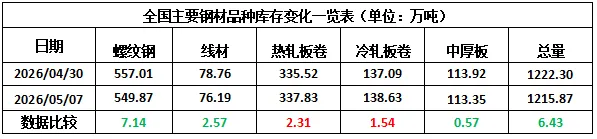

本期,全国35个主要市场样本仓库钢材总库存量为1215.87万吨,周环比减少6.43万吨,降幅为0.53%。主要钢材品种中,螺纹钢库存量为549.87万吨,环比减少7.14万吨,降幅为1.28%;线盘库存量为76.19万吨,周环比减少2.57万吨,降幅为3.26%;热轧卷板库存量为337.83万吨,周环比增加2.31万吨,增幅为0.69%;中厚板库存量为113.35万吨,周环比减少0.57万吨,降幅为0.50%;冷卷板库存量为138.63万吨,周环比增加1.54万吨,增幅为1.12%。

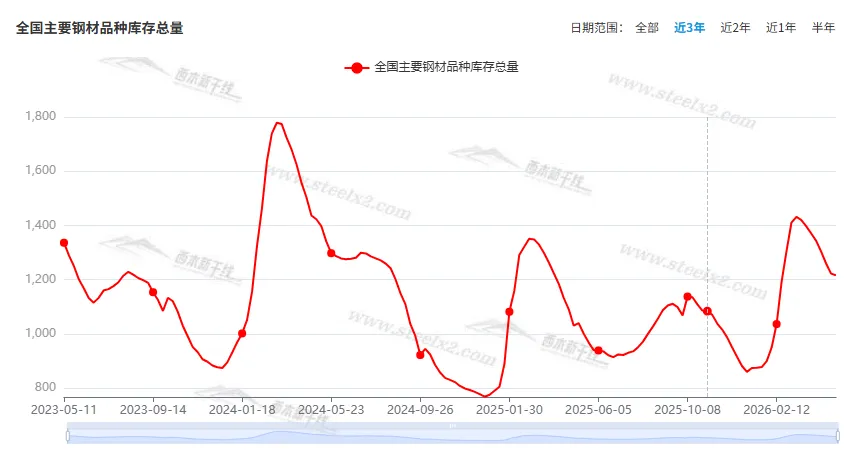

据西本资讯历史数据,当前库存总量较上年同期(2025年5月8日的1039.51万吨)增加176.36万吨,增幅为16.97%。分品种看,本期五大钢材品种中,热轧板卷和冷轧板卷库存环比回升,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比走高。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3070元到3320元/吨不等,周环比回升40-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

4月我国制造业采购经理指数为50.3%

国家统计局服务业调查中心、中国物流与采购联合会今天发布4月份中国采购经理指数。其中,制造业采购经理指数继3月份回升至扩张区间后,继续运行在扩张区间,显示制造业景气水平总体平稳,制造业延续较好运行态势。4月份,中国制造业采购经理指数为50.3%,较上月小幅下降0.1个百分点,连续2个月运行在扩张区间。4月份,新订单指数为50.6%,已连续两个月保持在扩张区间。

4月中国汽车经销商库存预警指数为62.1%

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2026年4月中国汽车经销商库存预警指数为62.1%,同比上升2.3个百分点,环比上升4.6个百分点,库存预警指数位于荣枯线之上。

2026年4月份中国钢铁PMI为49.2%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI 来看,2026年4月份为49.2%,环比下降1.4个百分点,显示钢铁行业运行有所波动。分项指数中,生产指数为48.70%,环比回落4.6个百分点;新订单指数为49.20%,环比回落2个百分点;新出口订单为46.50%,环比回升6.9个百分点;产成品库存指数为42.30%,环比回落1.4个百分点;原材料库存指数为50.00%,环比回落9.6个百分点。分项指数显示,钢铁供需两端增长势头虽有所放缓,但稳定运行态势没有改变,产成品库存加快消耗,原材料和钢材价格继续上升。

4月全国重点50城市新建商品住宅成交面积小幅下滑

克而瑞监测数据显示,2026年4月,全国重点50城市新建商品住宅成交面积约1278万平方米,环比小幅下降7%,同比减少2%,单月同比跌幅持续收窄,前4月累计成交面积4161万平方米,累计同比较1季度累计跌幅收窄10个百分点,整体稳定至去年以来月均水平。从各能级城市表现看,4个一线城市成交面积约187万平方米,环比微降6%,同比由跌转正增1%,收窄22PCTS,累计成交面积590万平方米,累计同比跌幅显著收窄9个百分点至18%。23个二线城市成交面积约756万平方米,环比微降7%,同比下降6%,降幅同样收窄。23个三四线城市成交面积约335万平方米,环比微降8%,同比正增长9%,累计成交面积1158万平方米,累计同比下降6%,降幅同样收窄8个百分点。

4月我国重卡销售约12.5万辆

根据第一商用车网初步掌握的数据,2026年4月份,我国重卡市场共计销售约12.5万辆(批发口径,包含出口和新能源),环比今年3月下降约10%,比上年同期的8.8万辆上涨约43%。这也是最近五年来4月份销量的历史最高点。1-4月,我国重卡行业累计销量约44.3万辆,同比增长约26%。

中钢协:3月份主要用钢行业运行月报

一季度,主要用钢行业中建筑业继续收缩,制造业转型升级持续加快。具体来看,房地产市场持续下行,基础设施建设投资实现增长;机械行业增加值和机电产品出口额保持增长,汽车产量有所下降,船舶行业造船三大指标均较快增长,家电行业三大白电产品产量均实现增长,集装箱产量继续下降。

乘联分会:4月全国乘用车零售同比下降20%

据乘联分会初步统计,4月1-30日,全国乘用车市场零售140.6万辆,同比去年同期下降20%,较上月同期下降15%,今年以来累计零售562.8万辆,同比下降18%;4月1-30日,全国乘用车厂商批发213.0万辆,同比去年同期下降3%,较上月同期下降10%,今年以来累计批发799.7万辆,同比下降6%。4月1-30日,全国乘用车新能源市场零售88.3万辆,同比去年同期下降5%,较上月同期增长4%,今年以来累计零售279.2万辆,同比下降17%。

我国外贸延续良好增长态势

海关总署5月9日发布数据:今年前4个月我国货物贸易进出口总值16.23万亿元,同比增长14.9%。其中,出口9.33万亿元,同比增长11.3%,进口6.9万亿元,同比增长20%。4月当月我国进出口4.38万亿元,同比增速达到两位数,为14.2%,外贸运行态势良好。

4月份中国物流业景气指数49.7%

中国物流与采购联合会9日公布4月份中国物流业景气指数。指数在上月大幅回升之后,本月呈现小幅回落。新订单指数连续两个月环比回升,消费、生产等市场需求不断改善,带动相关行业保持扩张势头。4月份中国物流业景气指数为49.7%,较上月回落0.5个百分点。专家表示,4月份景气指数有所回落,有一定的节假日因素和前期开工进度较快的影响,从历史数据看属于正常波动。其中,新订单指数连续两个月环比回升。分地区来看,东部地区和西部地区新订单指数回升势头较好;分行业来看,邮政快递业、道路运输业、铁路运输业、航空运输业新订单指数均环比回升。

海关总署:4月中国出口钢材949.8万吨

海关总署5月9日数据显示,2026年4月中国出口钢材949.8万吨,较上月增加36.3万吨,环比增长4.0%;1-4月累计出口钢材3421.4万吨,同比下降9.7%。4月中国进口钢材46.5万吨,较上月减少4.7万吨,环比下降9.2%;1-4月累计进口钢材180.4万吨,同比下降13.4%。4月中国进口铁矿砂及其精矿10385.4万吨,较上月减少88.9万吨,环比下降0.8%;1-4月累计进口铁矿砂及其精矿41858.7万吨,同比增长8.0%。

4月下旬重点钢企粗钢日产量环比下降

据中钢协数据,2026年4月下旬,重点统计钢铁企业共生产粗钢2036万吨,平均日产203.6万吨,日产环比下降3.6%;生铁1850万吨,平均日产185.0万吨,日产环比下降2.5%;钢材2155万吨,平均日产215.5万吨,日产环比增长7.0%。据此估算,本旬全国日产粗钢273万吨、环比下降2.3%,日产生铁233万吨、环比下降2.4%,日产钢材428万吨、环比增长3.0%。4月下旬,重点统计钢铁企业钢材库存量1543万吨,环比上一旬减少320万吨,下降17.2%;比年初增加129万吨,增长9.1%;比上月同旬减少112万吨,下降6.8%;比去年同旬增加14万吨,增长0.9%;比前年同旬减少45万吨,下降2.8%。

本周,宏观面有冷有热,与行业相关的主要有:1、4月PMI环比小幅回落,继续运行在扩张区间;2、外贸运行态势良好,前4个月进出口总值上扬;3、4月物流业景气度回调,新订单指数环比回升;4、乘用车零售同环比下滑,经销商库存预警指数偏高;5、4月重卡销售同比大增,环比呈现下降;6、4月重点城市新房成交同比下降,单月同比跌幅持续收窄。

行业面上,海关总署数据显示,虽然4月份我国出口钢材同比减少,但较3月份环比有所回升。另据中物联钢铁物流专业委员会调查、发布的钢铁行业 PMI 数据,4月份环比下降1.4个百分点;分项指数中,生产指数、新订单指数、产成品库存指数和原材料库存指数环比均有回落,新出口订单指数环比回升;表明在国内供需两端增势放缓的同时,出口预期总体偏暖。值得一提的是,进入4月下旬,重点钢企生铁和粗钢日均产量环比下降,当期企业库存大幅减少,这意味着近期钢企较好把握了“控产、降库”的节奏。展望后期,原料强势抑制了供应增长,出口形势不错缓解了内需压力,在期货市场的引领下,预计国内建筑钢市仍将走出“拉高、消化”的行情。

回首本周,期螺波动收高,现货整体上行,刚需平稳释放,商家信心增强。从行情走势看,全国各地走势一致:北方钢厂推涨,市场抬升;南方期现同步,底部上移;环比来看,全国市场均价继续上涨。总体而言,原料难跌,钢厂托举;价格上涨,库存消化。

期螺收涨,现货上调;厂商携手,突破阻力。这是本周市场的主要特色。接下来,预计终端需求稳定,投机需求平静,期货区间反复,现货强势震荡。

对于上海地区而言,市场现状是:供应没有提升,需求表现良好,价格整体拉高,库存有待消化。当前的利好因素是:原料上涨,期货偏强;利空因素主要有:雨季临近,库存偏高。本周钢价整体上涨,预计下周涨势放缓。需要关注的是:宏观的动向,期货的表现,需求的变化。