大族激光一季报深度解析:利润修复, 市场高预期, 股价持续飞奔

大族激光现在主要还是靠激光加工设备和自动化设备这类老业务基础赚钱,生意本质仍然是设备交付、验收确认、回款兑现这一套制造业逻辑。

截至 2026 年 5 月 8 日,大族激光收盘价 122.06 元,近 365 天区间 22.83 元到 122.92 元,位置约 99.14%,PE 约 106.14 倍,PB 约 7.31 倍,这说明市场已经提前增加了消费电子升级、AI PCB、半导体设备、新能源相关机会等多条预期,而最新财报真正确认到的,仍然只有其中一部分。

结构变化验证到哪一步:新业务有没有进财务报表

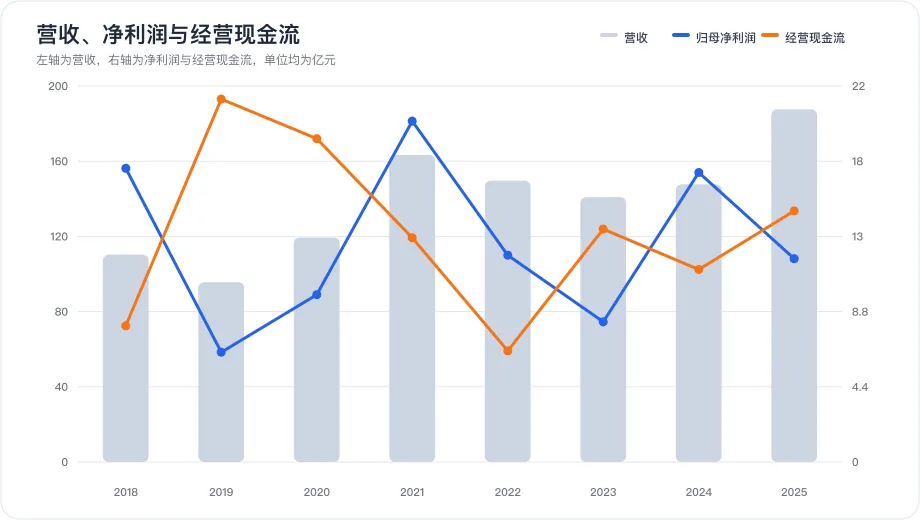

先放核心数据表。它最重要的意义,是把大族激光这些年的经营质量波动直接摆出来:收入会长,利润会修复,但利润、资本回报和经营现金流并没有长期稳定地一起抬升。

从这张表看,大族激光的底层赚钱方式还没有变成轻资产的软件式增长,核心仍是设备收入驱动。订单、交付、验收和回款变化,会同时影响收入、利润和经营现金流。

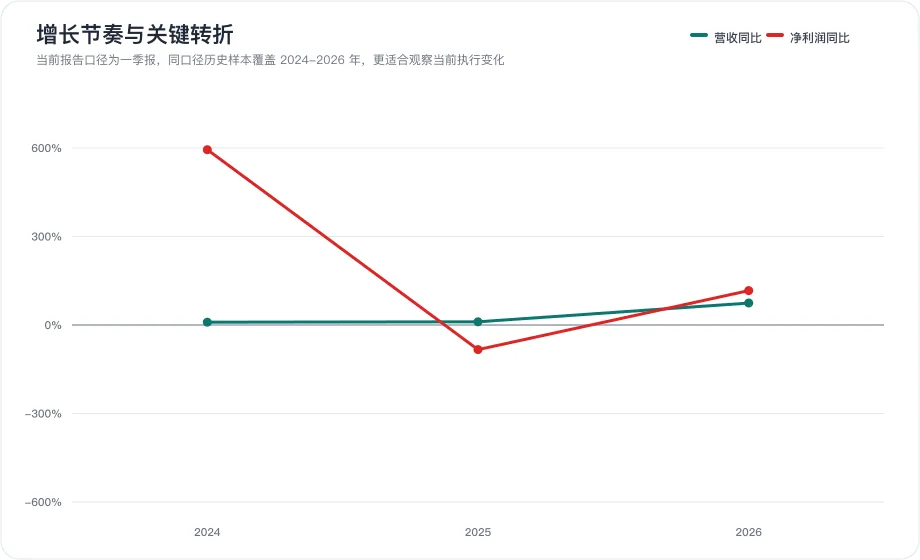

2026 年一季报给出了第一层验证。按《2026 年一季度报告》、披露日期 2026-04-21,营收同比约 74.44%,归母净利润约 3.54 亿元,同比增长约 116.59%,扣非净利润约 4.08 亿元,同比增长约 467.81%。归母净利润与扣非净利润差额约 -0.54 亿元,占归母净利润约 -15.31%,说明当期利润改善主要还是主营业务带动。

公司怎么赚钱

大族激光主要来自激光加工设备、自动化设备和相关解决方案。这类设备公司赚的是制造升级的钱,客户扩产、产品换代、工艺提升越明确,设备需求越容易具体看订单、交付和收入确认上。

它的核心能力,也更适合用人话理解成三层。第一层是产品和工艺能力,公司能把激光加工方案做进不同场景;第二层是产线和交付能力,能把设备做出来、交出去、让客户用起来;第三层是客户验证能力,资料已经显示它在消费电子、半导体、新能源等场景有持续线索,但后续还要看这些线索能不能继续走到量产、交付和财务确认。

新变化主要来自四条线。消费电子、AI PCB、半导体设备、新能源相关机会,是这轮市场重新给它更高预期的主要来源。它们共同指向一个判断:公司正在从传统设备基础上,往更高景气、更多新应用的方向延展,但延展成功与否,最终还是要回到报表里看。

当前关键变化拆解

消费电子是当前线索最强的一条线。根据 2026-04-28 的投资者关系活动记录表,公司提到聚焦消费电子钛合金结构件,环形光束技术等创新已实现效率提升 30% 以上,2025 年消费电子设备营收增长 15.33%,并表示随着智能眼镜、终端智能体等新硬件迭代,该业务有望保持 20% 以上增速。这里至少有两层确认:一层是效率提升已经具体看工艺上,另一层是业务增长已经具体看收入上。

AI PCB 和半导体设备,是更能解释市场预期抬升的第二组线索。管理层在 2026-04-28 投关中明确提到,公司受益于消费电子行业大客户创新性需求、AI PCB 行业需求增长;同时又提到晶圆切割、封测设备持续放量,正积极推进国产替代。AI PCB 之所以被市场重点看,是因为 AI 服务器、AI PC 等终端升级会拉动更复杂的板级工艺需求,而设备需求最终会落回订单和交付。半导体设备这条线则更接近“客户已出现,但仍要继续看放量能否稳定进入收入和利润”。

新能源相关机会: 2026-04-17 的定期报告线索提到,锂电行业经历快速扩张后,增长重点逐步由国内转向海外,海外主要经济体对新能源汽车产业链本土化的政策扶持力度加大,带动锂电相关设备需求。

机器人和具身智能的热度很高,公司官方材料也提到过,但当前更多停留在方向布局、场景可用或预研披露方式,仍缺客户验证、定点导入、量产交付和收入拆解。汽车电子也处在更早阶段,市场会关注,是因为汽车电子、AI PC、机器人、无人机、存储模组等终端采用 HDI 板占比提升的线索已经出现,但公司这条线目前仍偏主题叙事和预研布局,解释不了当下一季报的高增长。

核心结论

利润为什么改善:这次修复有主营支撑,但还谈不上模式升级

利润不能只盯一个净利率。按《2026 年一季度报告》、披露日期 2026-04-21,归母净利润同比增长约 116.59%,净利率约 6.90%,较上一年提升约 1.35 个百分点;扣非净利润同比增速更高,达到约 467.81%。归母和扣非之间的差额约为 -0.54 亿元,这意味着当期利润改善更多来自主营业务修复。

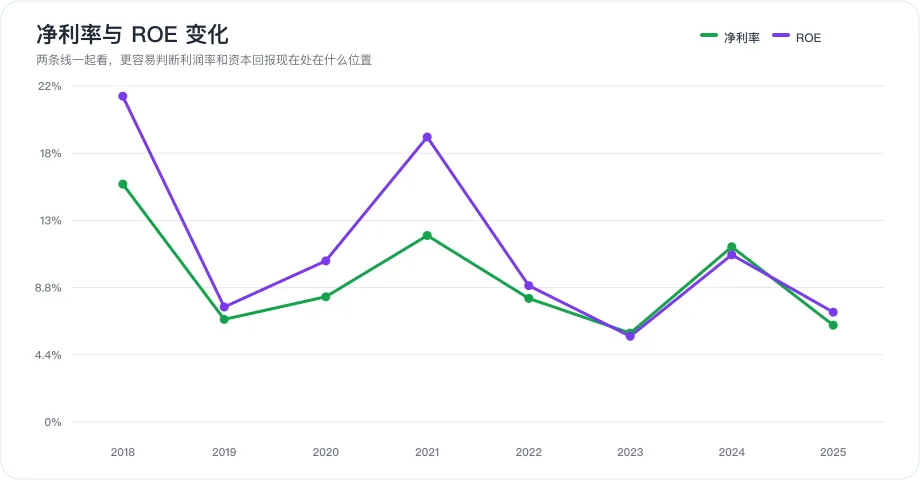

但把时间拉长,这种改善还没有稳定到足以支持“盈利模式升级”的结论。2024 年公司归母净利润约 16.94 亿元,净利率约 11.47%;到 2025 年,营收升到约 187.59 亿元,归母净利润反而回到约 11.90 亿元,净利率降到 6.34%。也就是说,收入放大并没有稳定带来更高利润率,产品结构、竞争强度、交付变化和费用投放仍会明显影响结果。

关键转折年也能说明这个问题。2021 年收入同比增长 36.76%,归母净利润同比增长 103.74%,但经营现金流同比下滑 30.67%,现金流/净利润只有 0.66 倍;2024 年净利率较上年提升 5.65 个百分点,经营现金流却同比下滑 17.36%。这说明大族激光过去多次出现利润表先改善、现金确认慢一步的情况,所以一季报利润修复值得重视,但还不足以单独说明结构变化已经完成闭环。

ROE 也给出了更合适的约束。2018 年 ROE 为 21.33%,2024 年恢复到 10.95%,2025 年又回具体看 7.19%。净利率和 ROE 都没有稳定站上更高台阶,这更像一家公司在新旧业务切换和扩张兑现之间寻找平衡,而不是已经进入高质量成长的新阶段。

现金流:利润修复已经出现,现金转化还没跟上

现金是这一篇里必须单独看的部分。按《2026 年一季度报告》、披露日期 2026-04-21,经营现金流同比约增长 8.98%,但经营现金流/净利润约为 -2.02 倍。这个数字的含义很直接:利润表明显改善了,但当期经营现金净流入并没有同步兑现,利润还没有顺畅地转成现金流。

设备公司出现这种背离,通常要回到应收、存货、项目交付和验收变化来理解。说得更直白一点,客户下单之后,设备要做、要交、要验收、要回款,中间每一步都可能让现金确认比利润表更慢。大族激光过去本来就有这个特征,所以最新一轮高增长里,读者最该跟的,更直接的判断是回款质量、应收和存货有没有继续占住更多资金;单一利润增速并不是这里更关键的判断。

年度数据也支持这个判断。2025 年经营现金流约 14.69 亿元,现金流/净利润约 1.23 倍,全年还能覆盖利润;但 2024 年这一比值只有 0.66 倍,2021 年也只有 0.66 倍。大族激光,更直接的判断是现金兑现变化波动明显大于利润表,这决定了当前主线只能写成“部分验证”;没有造现金能力并不是这里更关键的判断。

公告里的信号:哪些会影响读法,哪些只是辅助线索

风险与筹码相关公告。2026-04-08,公司披露《关于 2025 年度拟计提资产减值准备的公告》,虽然资料没有展开具体金额,但减值本身已经提示了一个方向:存货、应收或项目执行质量对利润理解会产生影响。2026-04-30,公司披露《关于控股股东减持股份计划实施完成的公告》,公告明确本次事项的具体执行安排。,至少可以确认此前减持计划已经执行完成。它不直接改变公司经营结果,但在股价接近历史高位、估值处于高分位的时候,减持更容易放大市场对预期透支的敏感度。

2026-04-17 的 2025 年度利润分配预案,也可以作为资本配置的辅助线索。公司拟每股分红 0.2 元,对应截至 2026-05-08 的股息率约 0.16%。这说明公司仍维持分红,但在当前估值位置下,分红对价格的支撑很弱,市场主要还是在反映未来成长和结构变化预期。

价格与估值位置

截至 2026 年 5 月 8 日,大族激光收盘价 122.06 元,近 365 天涨幅约 401.27%,区间位置约 99.14%,历史价格分位约 100%。基于 2025 年披露方式,PE 约 106.14 倍,PB 约 7.31 倍,EV 约 1317.50 亿元,股息率约 0.16%。无论看价格、PE、PB 还是 EV。

这个位置意味着,市场已经计入的预期不只是“一季报修复了”,而是把消费电子升级、AI PCB 需求增长、半导体设备国产替代、新能源设备海外机会都提前反映进去了。市场先反映预期本来就是正常定价机制,真正要判断的是:财报有没有把这些预期一条一条承接住。

当前价格还不能算被基本面完全确认,原因有三点。第一,一季报确认了合并报表改善,但分业务收入和毛利率仍然不完整。第二,经营现金流没有同步跟上,利润转成现金流的质量还要继续看。

后续跟踪与风险边界

大族激光现在更接近“部分验证”。已验证的部分,是消费电子、AI PCB、半导体设备、新能源等方向已经出现订单能见度、业务增长、持续放量或稳定交付线索,说明新变化不是完全停留在故事层。

主线验证要看三组更具体的信号

第一,新业务或新产品收入占比、毛利率和客户交付开始有明确披露。

第二,结构变化不只是带来费用投入,而是能解释利润率或经营现金流改善。

第三,老业务的波动能被解释,新业务贡献足以对冲压力,甚至改善整体质量。

部分验证

新主题被反复披露,但主要停留在方向、预研或少量客户线索;合并报表改善了,但分业务收入、毛利率和费用投入仍解释不清结构变化;利润修复出现了,但经营现金流、回款和应收存货没有同步改善。这三种情况叠加时,就只能维持“观察中”的判断。

不符合预期

后续如果新业务缺少收入、毛利、客户或现金流承接,结构变化就没有进到财务核心;如果资本开支、研发投入、库存和应收先上升,利润和现金回收却接不上,高预期就要下调;如果价格竞争加剧,导致净利率和 ROE 再次被压下去,即使收入增长,市场也很难继续按高质量成长来定价。

后面最值得跟踪四件事

第一,看 2026 年后续正式报告里,管理层提到的消费电子大客户创新需求、AI PCB 需求和锂电机会,能否继续具体看订单、交付和收入确认。

第二,看分业务收入和毛利率有没有进一步披露,这是判断新旧业务切换是否真正进报表的关键。

第三,看经营现金流、回款、应收和存货,利润能不能稳定转成现金流。

第四,看价格与竞争格局有没有新压力,因为设备公司的结构升级,最后都要具体看利润率和资本回报上。

结尾

本文仅基于公开资料进行财报学习与基本面讨论,不构成任何投资建议。

这里是财报看生意,我会持续用公开财报和公告拆解公司怎么赚钱、利润和现金流的现状情况;

如果你想继续看更多公司基本面分析,欢迎关注,想看的公司也可以留言。