【2026.05.10】钢铁原料市场周总结

【核心判断】成本支撑与补库需求共舞,市场稳中偏强。

本周(5月4日-8日)钢铁原料市场整体呈现“原料普涨、品种分化”格局,与宏观经济预判高度吻合。

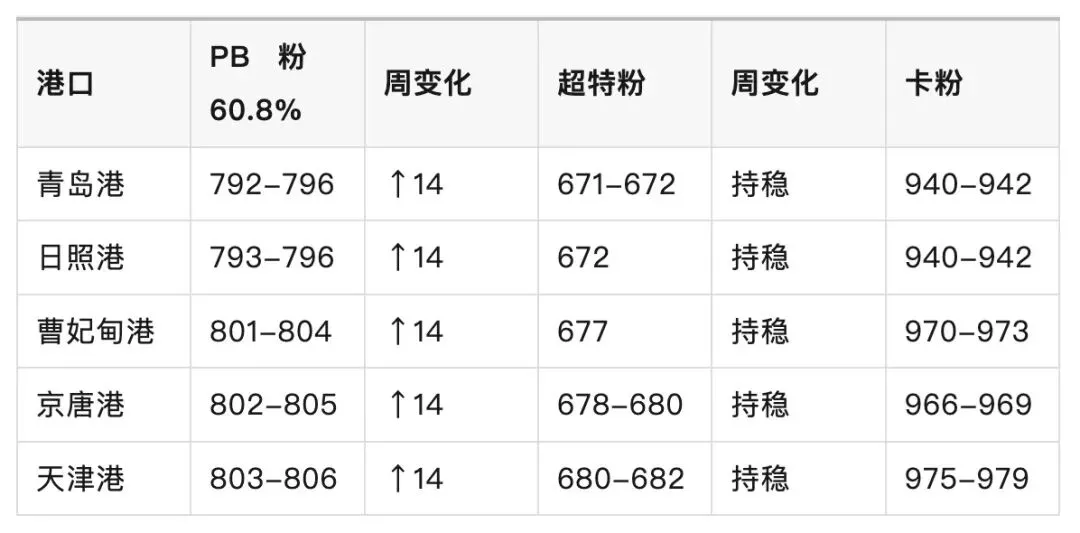

周内,铁矿普氏62%指数从110.3美元升至112.8美元(+2.5美元),港口现货跟涨14元/吨;焦煤竞拍涨多跌少,临汾低硫主焦累计上涨55元至1615元/吨;废钢受节后钢厂补库驱动,全国23家钢厂提涨10-50元/吨,重废基准指数升至2130元/吨。

宏观层面,霍尔木兹海峡局势反复推高海运及能源成本,南非暴雨扰动锰矿供给;国内成品油每吨上调超300元,吨钢运输成本上升8-12元。

需求端,钢厂盈利率突破60%,铁水产量维持238.91万吨/天高位,钢坯手持订单超200万吨,但终端采购仍以按需补库为主。

总体判断:短期原料市场在“成本托底+补库支撑”下偏强运行,但需警惕地缘溢价回落及海外反倾销对出口的压制。

二、各地区价格变动数据

(一)铁矿石 · 港口现货(元/湿吨)

(二)焦煤 · 焦炭(元/吨)

(三)废钢 · 重废(元/吨)

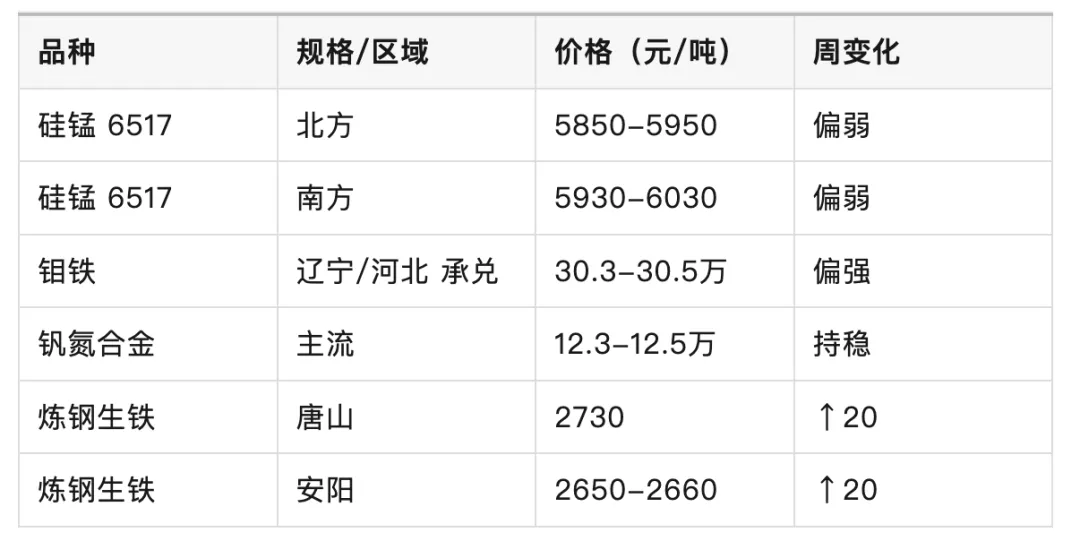

(四)合金 & 生铁

三、普氏指数价格趋势

趋势研判: 普氏指数连续两日上行,周涨幅2.5-2.85美元。在中东地缘溢价及海外发运节奏影响下,短期指数预计维持110-115美元/干吨区间偏强震荡。

四、本周库存变化情况

🏗 铁矿石 & 钢坯

-

全国34港铁矿石库存15999万吨(↓113万吨) -

其中:澳矿8072万吨(↓107) -

其中:巴西矿4539万吨(↑24) -

唐山钢坯样本库存189.72万吨(日去库1.17万吨) -

全国主港铁矿成交(周均)82.9万吨/日

🔥 焦炭 & 焦煤

-

日照港焦炭库存46万吨(持平) -

青岛港焦炭库存93万吨(持平) -

两港焦炭总库存139万吨(↑2) -

蒙煤口岸(甘其毛都)430万吨高位 -

炼焦煤竞拍(临汾)流拍率仅1.06%

库存简评:

铁矿石港口库存连续去化,降幅124万吨(周环比),澳矿去库明显。钢厂进口矿库存大幅下降272万吨,库存消费比回落至23.42天,补库空间打开。钢坯库存小幅去化,下游轧材需求回暖。焦炭港口库存低位徘徊,焦煤竞拍成交活跃,显示供应偏紧。

五、重要政策 / 事件影响

地缘风险霍尔木兹海峡军事冲突升级:

5月7-8日美军空袭伊朗港口,伊朗反击,海峡航运风险骤升。叠加国内成品油每吨上调320-310元,钢铁原燃料海运及公路运输成本双重承压,预计吨钢运输成本上升8-12元。与宏观预判一致,地缘风险正实质性推高原料到岸成本。

供给扰动南非暴雨冲击锰矿供给:

东开普省强降雨致维多利亚港暂停运营,部分锰矿坑被淹。市场对锰矿供应收紧预期升温,硅锰成本支撑或增强,需关注后续实际发运减量。

贸易摩擦海外反倾销多点扩散:

巴基斯坦对华彩涂板启动反倾销调查;英国自7月起对不锈钢棒材实施配额管制(年度约1.6万吨);欧盟拟限制中企参与关键基建。出口压力上升,部分资源或回流内贸市场。

需求端钢厂盈利率突破60%,铁水产量高位:

截至5月8日,247家钢厂盈利率60.17%(+9.09pct),高炉开工率83.26%,日均铁水产量238.91万吨。钢坯手持订单200.7万吨(+12.4%),钢厂原料补库意愿提升,但焦炭第三轮提涨仍处博弈阶段。

六、需求端变化信息

需求结构特征: “板强长弱、优特钢强于普钢”格局延续。制造用钢(汽车、机械、造船)需求韧性较强,建筑用钢受制于房地产恢复缓慢及南方雨季临近,释放节奏平缓。出口方面,海外反倾销措施逐步落地,预计5-6月钢材直接出口环比下降8%-12%。

七、未来一周市场趋势(5月11日-5月15日)

一、总体判断:偏强震荡,成本支撑与补库逻辑主导

下周原料市场预计维持“高位震荡、品种分化”格局。核心驱动仍在成本端(地缘溢价、能源运输成本)与补库需求(钢厂高开工率、低库存)的共振。但需关注以下边际变化:

二、分品种核心观点

🔹 铁矿石:港口库存去化叠加地缘溢价,预计PB粉港口现货795-820元/湿吨,普氏指数110-115美元/干吨。关注澳巴发运量回升节奏及5月15日美联储主席更迭对美元指数的扰动。

🔹 焦煤焦炭:焦煤供应偏紧短期难改,临汾低硫主焦有望冲击1630-1650元/吨。焦炭第三轮提涨(50-55元/吨)预计下周逐步落地,但涨幅或收窄,钢焦博弈延续。

🔹 废钢:成品油涨价推升回收及运输成本,叠加铁水成本支撑,废钢易涨难跌。预计华东重废价格重心上移至2150-2220元/吨,华北2170-2200元/吨。

🔹 合金:南非锰矿事件或提振硅锰价格(当前5850-5950元/吨,预计上行100-150元),但需观察实际供应减量;钼铁、钒氮受军工及特钢需求支撑,维持偏强运行。

三、重点关注与风险提示

📌 上行风险: 美伊冲突全面升级导致海峡封锁,原油飙升至120美元+/桶,原料运输成本脉冲式上行。

📌 下行风险: ①霍尔木兹局势若出现缓和信号,地缘溢价快速回落,矿价短线回调;②南方暴雨对施工及运输形成干扰,建筑用钢需求走弱;③海外反倾销措施集中落地,出口回流加剧内贸市场供给压力。

📌 策略建议: 建议钢企下周适度增加进口矿及焦炭长协锁量,利用期货工具对原油及焦煤进行套保;保持常备库存,避免追高囤货;密切关注5月15日美联储主席交接后的市场情绪变化及中美经贸磋商信号。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。