全球DRAM市场格局(IDC视角)

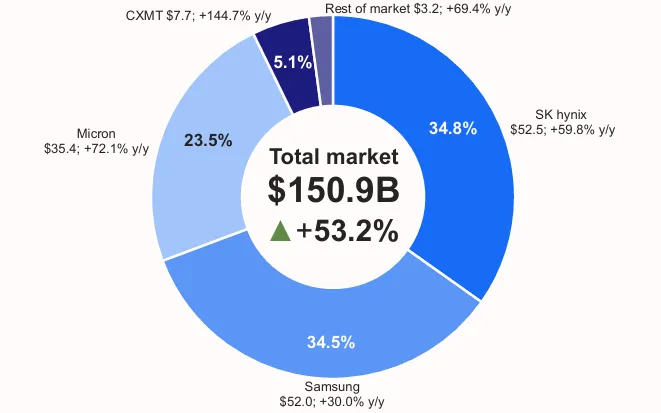

2025年,全球DRAM市场迎来历史性转折-SK海力士以34.8%的营收份额首次超越三星,终结了后者长达数十年的霸主地位。 这一变化并非偶然,而是AI时代技术路线选择与战略聚焦的直接结果。整个市场在AI投资狂潮的驱动下,规模飙升至1509亿美元,同比增长53.2%,延续了2024年90%高增长的强劲势头。

市场全景

2025年的DRAM市场呈现明显的“前低后高”走势。上半年需求疲软,但下半年AI投资热潮迅速扭转局面,服务器和HBM(高带宽内存)成为增长的核心引擎。HBM为市场提供了稳定的增长基线,而PC和移动端等消费级市场在设备换机潮、操作系统升级和端侧AI渗透的推动下,表现也超出预期。所有芯片制造商在年底前均实现了产能利用率正常化。

IDC分析师Soo Kyoum Kim指出:“AI投资竞赛将覆盖消费端的疲软,并支撑未来持续强劲的增长。” 这一判断揭示了市场结构性的转变,AI需求(包括服务器和HBM)将占据未来需求的三分之二,而消费市场将趋于饱和,仅占三分之一。

厂商格局

SK海ynix:首次登顶,HBM技术制胜

SK海ynix以525亿美元营收、34.8%的份额历史性地跃居第一。其HBM产品的绝对技术优势是这一成就的关键。公司同时在服务器内存领域也建立了领导地位。不过,其中国工厂在美国技术禁令下面临挑战。展望2026年,SK的领导地位将面临三星在下一代HBM领域的激烈竞争。

三星:痛失好局,但差距仅0.3%

三星份额下滑6.2个百分点至34.5%,以微弱差距屈居第二。HBM领域的失误是其主要失分项。但三星已做出果断决策,计划在业界率先应用先进的1c工艺技术,全力争夺HBM4竞赛的胜利。同时,公司重组了产线,淘汰传统产品,聚焦AI产品。2026年的AI竞争将主要在SK海力士和三星之间展开。

美光:稳居第三,灵活转型

美光以23.5%的份额稳居第三,份额增长2.6个百分点。受美国技术禁令影响,美光无法进入中国市场,因此果断重组业务,从消费级市场转向AI领域,甚至退出了关键消费业务。在新工厂于2027年投产前,美光将专注于在有限产能下提升生产效率。

其他玩家:CXMT崛起,中国力量不容忽视

中国厂商CXMT(长鑫存储)以5.1%的份额稳居第四,份额增长1.9个百分点。公司通过提升工艺技术,在2025年底稳定了1z工艺量产,并在AI竞赛中大量消耗库存以满足移动和计算领域的激增需求。Nanya以1.4%的份额维持第五。

市场新常态,周期已经消失,供应才是最强话语权

存储市场已进入“新纪元”。历史上的周期性波动正在消失,未来将呈现长期稳定增长,仅伴随短期温和调整。AI正在重塑市场本身。

首先,供应管理成为关键。过去严重供过于求的痛苦教训,让厂商学会了将产能控制作为成熟市场的生存武器,包括灵活减产、延迟资本支出、放缓工艺迁移等。

其次,外部因素干扰常态化。政府干预、地缘政治冲突和公平贸易原则的淡化,将成为未来市场的关键变量,随时可能引发市场波动。

结语

2025年的DRAM市场不仅是数字的增长,更是权力更迭的见证-技术领先和战略聚焦,已成为新格局下的唯一生存法则。

END:星球会有更多的精彩内容,欢迎大家订阅