文献分析|主动管理型共同基金与股票市场错误定价研究

文章标题:Do actively managed mutual funds exploit stock market mispricing?

作者:Jaeram Lee、Hyunglae Jeon、Jangkoo Kang、Changjun Lee

来源:North American Journal of Economics and Finance,Vol.53,2020,101189

主动管理型共同基金长期以来被视为投资者获取超额收益的重要渠道,然而大量研究表明,这些基金平均而言并不能跑赢市场。本文从股市异象(anomaly)的视角出发,考察共同基金是否利用了由15种知名异象所揭示的错误定价。研究发现,共同基金倾向于超配被高估的股票、低配被低估的股票,这一反向配置倾向与代理问题密切相关。进一步分析表明,持有更多低估股票的基金显著跑赢持有高估股票的基金,年化三因子alpha差异达2.12%。本文由此揭示了共同基金整体表现不佳的一个重要原因:并非市场完全有效而是基金经理的激励扭曲使其偏离了利用市场错误定价的最优策略。

主动管理型共同基金的业绩表现是资产定价文献长期关注的核心议题。自Jensen(1968)的开创性研究以来,大量实证研究Sharpe(1966)、Grinblatt and Titman(1989,1993)、Gruber(1996)、Wermers(2000)、Cremers and Petajisto(2009)等一致表明,主动管理基金平均而言无法跑赢市场或基准。这一现象催生了一个根本性问题:为什么主动管理基金会跑输基准?

传统答案是有效市场假说,即虽然股市有效但是基金经理在扣除费用后难以为投资者创造价值。然而这一结论在过去三十余年间随着股票市场异象(anomalies)研究的快速发展受到挑战。McLean and Pontiff(2014)系统检验了82个异象,Green et al.(2013)识别了超过330个收益预测信号,Hou et al.(2015)和Jacobs(2015)分别考察了80个和100个异象。规模、账面市值比、历史收益、投资和盈利能力等公司特征已被广泛证明能够预测股票未来收益,这意味着市场上存在系统性的横截面错误定价。

如果错误定价确实存在,那么作为专业投资者的主动基金理应有能力识别并利用这些定价偏差——超配低估股票、低配高估股票从而创造超额收益。已有少数研究检验了基金对单个异象的利用情况:Grinblatt et al.(1995)发现基金倾向于持有过去赢家;Ali et al.(2008)研究应计异象,发现基金未利用该异象;Tice and Zhou(2011)发现基金未采用Piotroski(2000)的基本面策略;Ali et al.(2014)发现基金会交易盈余公告后漂移策略,但因竞争而不盈利。这些研究都聚焦于单一异象而基金通常不会仅依据单一信号交易。

此外,Edelen et al.(2016)、Akbas et al.(2015)和Chen(2014)发现,机构投资者整体上加剧而非纠正错误定价,但这些研究主要关注总体资金流或机构持股比例对个股错误定价的影响并未从基金截面差异和持仓特征角度系统检验基金行为。本文正是要填补这一空白:将15个著名异象的信息整合为复合错误定价指标,从基金持仓层面系统检验主动基金是否利用股市错误定价、并解释为何不利用。

本文关注三个层层递进的核心问题:第一,共同基金在总体上是否利用了股市中的错误定价?即基金相对于被动基准,在高估和低估股票上如何配置权重?第二,基金对错误定价的投资方向是否能预测未来基金业绩?即偏向低估股票的基金是否能获得更高的风险调整收益?第三,既然偏向持有低估股票有助于提升业绩,为什么多数基金经理仍然偏向高估股票?这一行为背后是否存在代理问题等深层原因?

本文的研究设计围绕着主动管理型基金是否利用了股市定价偏误这一核心问题展开。其研究逻辑可以概括为:构建定价偏误指标->验证指标有效性->度量基金对偏误的利用程度->分析基金行为与业绩的关系->探讨背后的经济解释。

本文样本期为1982年第二季度至2011年第二季度。共同基金持仓来自Thomson Financial维护的CDA/Spectrum Mutual Funds Holdings数据库;基金收益与特征来自CRSP Survivor-Bias-Free U.S. Mutual Fund Database。两套数据通过MFLINKS匹配数据集合并。从Thomson数据中筛选投资目标代码为aggressive growth(2)、growth(3)、growth and income(4)、unclassified(9)和缺失的基金,剔除被动指数基金和明显误报投资目标的基金。

样本进一步剔除:观测年份早于报告创立年份且名称缺失的基金;TNA低于1000万美元、识别股票头寸少于10只、CRSP的TNA与申报持仓总市值之比低于50%或高于150%的基金。最终样本包含3966家独立的主动型美国股票基金。

股票数据来自CRSP和Compustat。剔除金融行业以及上月末股价不超过5美元的股票;按Shumway(1997)方法处理退市偏差。Compustat年度数据采用六个月滞后规则,季度数据则采用最新季报数据。

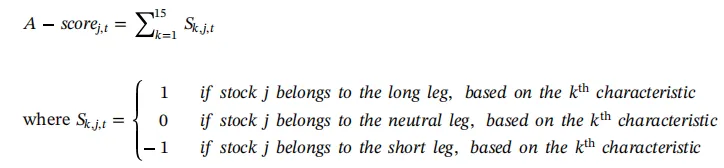

本文构建错误定价代理的核心创新在于:每个异象单独看都是一个有噪声的代理,将多个异象信息汇总能够分散单一异象的噪声,提高错误定价度量的精确度。作者修改了Piotroski(2000)和Mohanram(2005)的二元打分方法,对15个异象构造三元信号——高估(+1)、中性(0)、低估(−1)

对每只股票j和每个异象特征k在每年6月末进行处理,若该股票该异象特征处于表现最优的30%则信号Sk,j,t=+1;若处于表现最差的30%则Sk,j,t=−1;若处于中间40%或缺失则Sk,j,t=0。该股票的A-score定义为15个三元信号之和,取值范围为−15到+15。A-score越高表示越可能被低估,越低表示越可能被高估。

15个异象分为六大类:经典类(规模S、账面市值比B/M、动量MOM)、投资类(总资产增长率AG、异常资本投资CI、投资资产比I/A)、融资类(净股票发行NSI、复合股票发行CSI)、会计类(应计ACC、净营运资产NOA)、盈利能力类(资产收益率ROA、标准化未预期盈余SUE)、不确定性类(特异波动率IVOL、Ohlson的O-score、分析师预期分歧DISP)。

3、Fund Investing Measure:基金对错误定价的暴露度量

为量化基金对A-score隐含错误定价策略的积极程度,作者借鉴Grinblatt et al.(1995)的动量投资度量方法构造了Fund Investing Measure。具体步骤为:每年6月末将所有股票按A-score分为十组(D1代表最高估,D10代表最低估),对每个基金计算其持仓股票的A-score十分位排名加权平均,权重为各股票市值占基金股票组合总市值的比重。Investing Measure值越高,表示基金越倾向于持有低估股票,越积极利用错误定价。作为对比基准,作者将该度量同时应用于S&P500指数和CRSP总市场指数。如果基金整体的Investing Measure高于基准,说明基金在利用错误定价;反之则说明基金反向操作。

本文的实证识别由四步构成。第一步,在股票层面验证A-score对未来收益的预测能力。按A-score对股票分十分位组合比较其原始收益和Fama-French三因子alpha。第二步,比较基金整体与S&P500/CRSP基准的Investing Measure和各A-score十分位的组合权重来检验基金整体是否利用错误定价。第三步,按基金的Investing Measure分十分位排序比较高Investing Measure基金与低Investing Measure基金的费前/费后业绩,包括三因子alpha、四因子alpha和夏普比率并通过面板回归控制基金规模、年龄、费率、换手率、past alpha、资金流以及Active Share、Tracking Error、R²等已知技能度量,检验Investing Measure是否独立预测基金业绩。第四步,通过基金特征截面分析与代理成本回归探究为什么大多数基金不利用错误定价。

【笔者解读】本文方法设计的创新之处在于双层度量:A-score将15个异象的信息聚合为一个股票层面的复合错误定价指标,Investing Measure则将股票层面的错误定价信号映射到基金层面的暴露强度。这一设计既避免了单一异象的噪声问题又使得基金截面的差异分析成为可能。此外A-score本身的有效性可以独立验证,这为后续的基金分析提供了坚实基础,如果A-score本身不能识别错误定价那么后续基金层面的所有结论都会被怀疑。

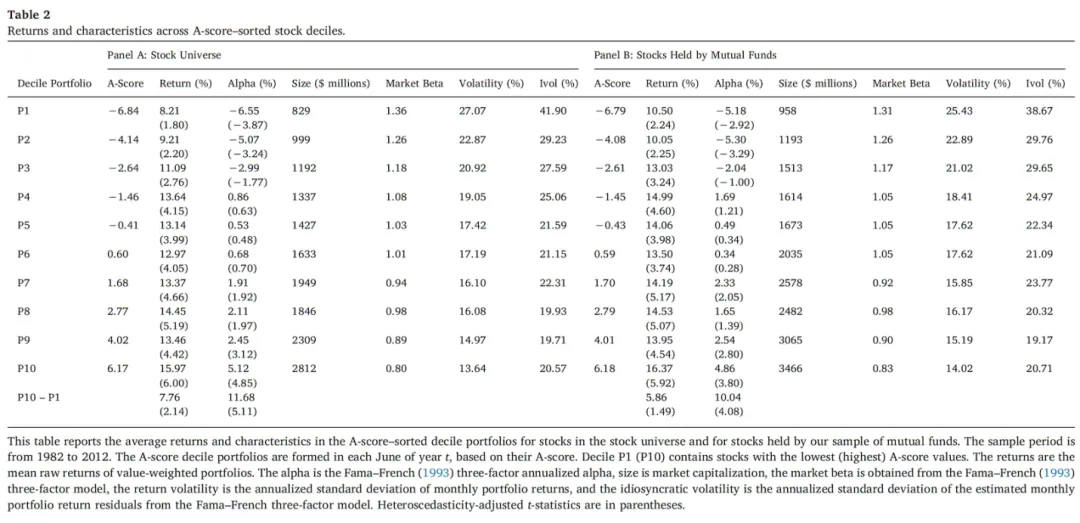

在分析共同基金行为之前必须先验证A-score确实能够识别错误定价的股票。作者按A-score将股票分为十个市值加权组合。其中P1为最低A-score组,P10为最高A-score组,考察其未来一年的原始收益和三因子alpha。

实证结果显示,十分位组合的平均年收益从最低A-score组的8.21%单调上升至最高A-score组的15.97%,多空价差(P10−P1)为7.76%(t=2.14)。三因子alpha的差异更为显著:最低A-score组的alpha为−6.55%,最高A-score组为+5.12%,多空价差alpha为11.68%(t=5.11)。最低两组(P1—P2)的alpha显著为负,作者将其定义为高估股票;最高三组(P8—P10)的alpha显著为正,定义为低估股票。

这一价差远大于单一异象策略的价差,表明A-score通过整合多个异象信号有效降低了噪声,更精确地捕捉了横截面错误定价。值得注意的是,这一结果在仅限基金持有股票的子样本中同样成立——三因子alpha价差为10.04%(t=4.08),表明A-score的预测力并非仅限于难以交易的小盘冷门股票。

【笔者解读】A-score的有效性是全文逻辑的基石。原文Table2展示了一个非常清晰的单调关系:A-score越高,组合未来收益和三因子alpha越高;A-score越低,未来表现越差。

除了收益差异,A-score还与股票的风险特征相关。低估股票(高A-score)通常具有更大的市值、更低的市场beta、更低的总波动率和特异波动率。这意味着持有低估股票不仅获得更高收益而且承担更低风险。这进一步加深了为什么基金不去利用错误定价策略这一谜题。如果低估股票既高收益又低风险,理性的基金经理应当显著超配。

在A-score有效性得到验证的基础上,作者进一步检验整体基金以及不同基金对错误定价的暴露。

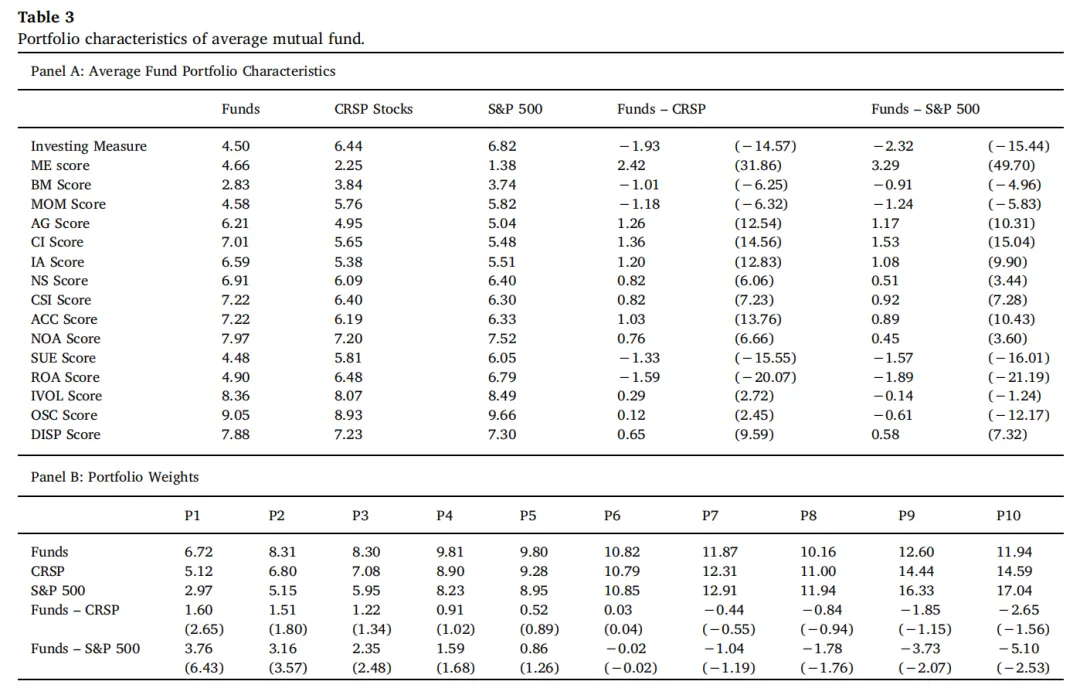

基金整体的Investing Measure为4.50显著低于S&P500指数的6.82(差异−2.32,t=−15.44)和CRSP指数的6.44(差异−1.93,t=−14.57)。这一发现首次直接表明:从复合错误定价视角看,主动基金整体反向操作——持有的组合更接近高估端而非低估端。

从十分位权重看,对比S&P500指数:基金在最高估十分位(P1)的权重比基准高3.76%(t=6.43)在最低估十分位(P10)的权重比基准低5.10%(t=−2.53)。最高估三组(P1—P3)均显著超配,最低估两组(P9—P10)均显著低配。

表2:共同基金整体与S&P500、CRSP指数的Investing Measure及十分位权重对比

【笔者解读】原文Table 3的发现具有强烈的反直觉性。作为专业投资者的主动基金,整体上不仅未利用错误定价反而系统性地反向配置。其中,基金在最高估十分位的权重(6.72%)高于CRSP(5.12%)和S&P 500(2.97%);在最低估十分位的权重(11.94%)低于CRSP(14.59%)和S&P 500(17.04%)。这一事实直接挑战了基金经理具备识别错误定价能力的常识假设,也为基金为何跑输基准提供了一个简单的解释——他们持有的就是表现更差的股票。

2、基金截面存在显著差异:少数基金确实利用错误定价

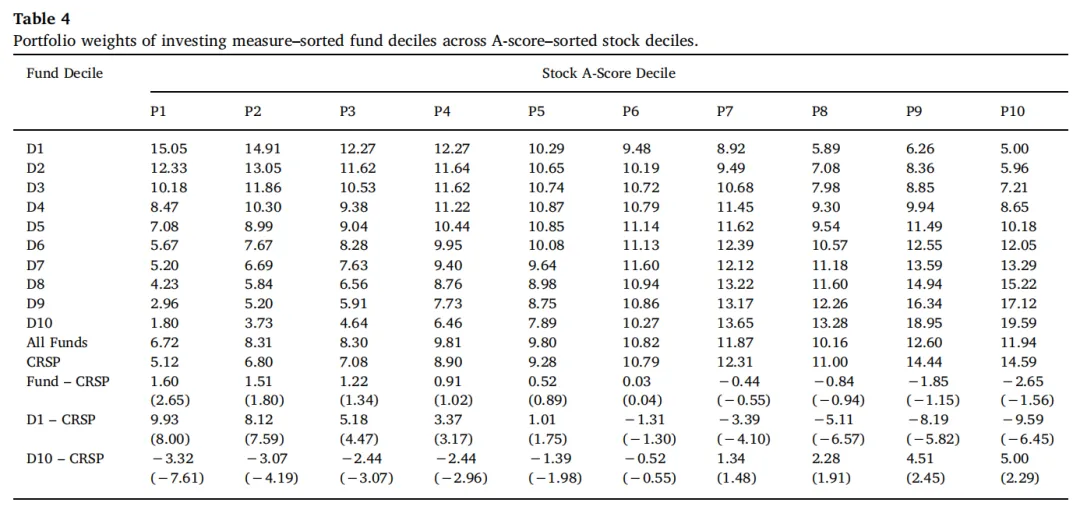

尽管基金整体反向操作,但不同基金间存在显著差异。按Investing Measure将基金分为十组D1为最低,D10为最高。其中D10基金确实在三个最高A-score十分位(P8—P10)显著超配,在三个最低十分位(P1—P3)显著低配,相对CRSP基准方向正确。但D1—D7共七组基金的配置方向与错误定价相反。最极端的D1基金对最高估十分位(P1)的权重为15.05%,比CRSP高出9.93%(t=8.00);对最低估十分位(P10)的权重仅5.00%,比CRSP低9.59%(t=−6.45)。这意味着基金行业存在一个显著的两极分化:约20%—30%的少数基金顺向利用错误定价,约70%—80%大多数基金反向配置。这一截面异质性为后续业绩检验和机制分析提供了关键变量。

表3:Investing Measure十分位基金在各A-score股票十分位的权重分布

六、Investing Measure对基金业绩的预测力

1、高Investing Measure基金业绩显著优于低Investing Measure基金

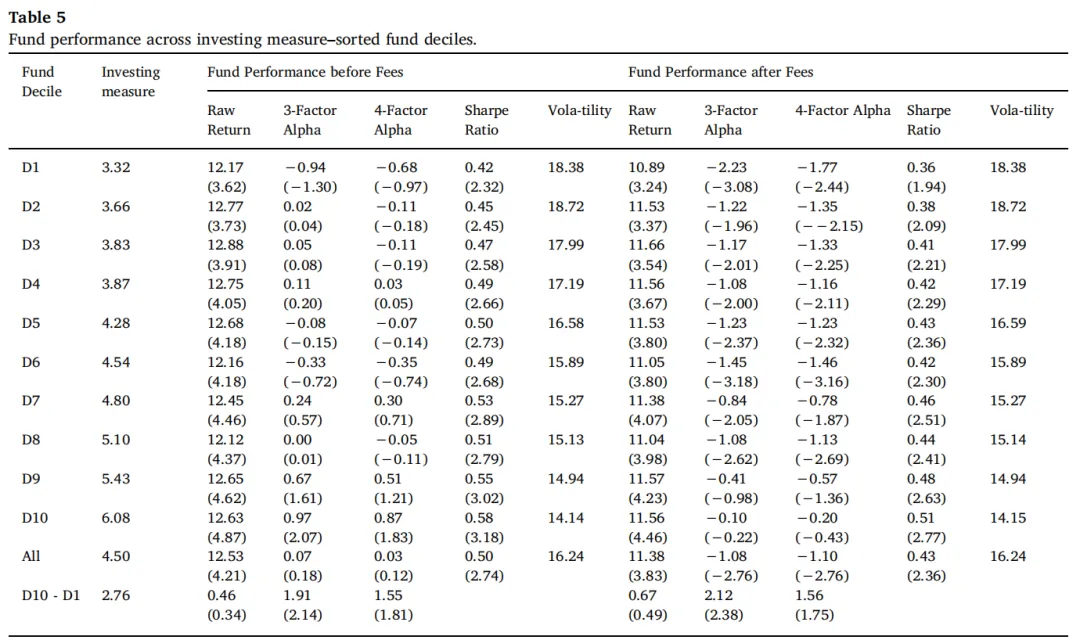

按Investing Measure分十组比较费后年化业绩:D10基金的费后三因子alpha为−0.10%(不显著负)而D1基金为−2.23%(t=−3.08,显著负)。两者差额为2.12%(t=2.38)统计显著为正。在四因子模型下差异为1.56%(t=1.75)。在费前业绩上,D10基金的三因子alpha为+0.97%(t=2.07),显著为正;D1基金为−0.94%(不显著负)。此外从夏普比率的结果来看,从D1的0.36(费后)单调上升至D10的0.51;总波动率从D1的18.38%下降至D10的14.14%。这表明倾斜组合至低估股票不仅提高收益,还显著降低风险,从而大幅改善基金的均值-方差效率。

分投资目标看,Investing Measure的预测力在aggressive growth基金中最强:D10与D1的费后三因子alpha价差高达6.22%(t=2.17)。在growth以及growth and income子样本中,价差较小但方向一致。这与aggressive growth基金以最大资本增值为目标、风险承担更大的特性一致——其Investing Measure高低对应的真实策略差异更大。

表4 Investing Measure十分位基金的业绩对比

2、合并面板回归:检验Investing Measure的预测能力度量

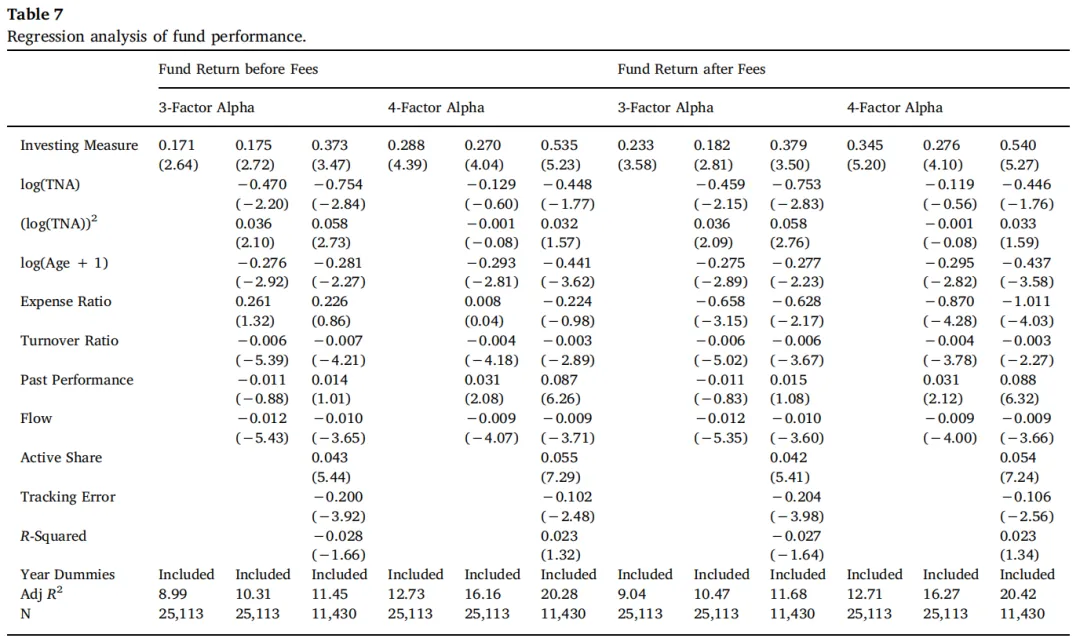

作者进一步用面板回归检验Investing Measure的预测力是否会被已知的基金特征或技能度量吸收。控制变量包括基金规模(log TNA及其平方)、基金年龄、费率、换手率、past alpha、资金流,R²。

结果表明,在加入所有控制变量后,Investing Measure对费后四因子alpha的系数为0.540(t=5.27)意味着Investing Measure每提高一个单位(约对应D1到D2的差距),基金费后年化四因子alpha提高约0.54个百分点。这一系数在所有四种业绩度量下均显著为正且不被Active Share、Tracking Error、R²等已知技能度量吸收。表明Investing Measure包含的信息与已有技能度量正交——它不仅刻画基金偏离基准的程度更刻画偏离的方向是否正确。

表5 基金业绩对Investing Measure及控制变量的面板回归

【笔者解读】既有的主动基金技能度量如Active Share、Tracking Error、R²都只能告诉我们基金偏离基准多少但无法告诉我们偏离方向是否正确。本文的Investing Measure恰恰填补了这一空白,它通过对A-score排名的加权,识别出基金是主动偏向低估还是主动偏向高估。

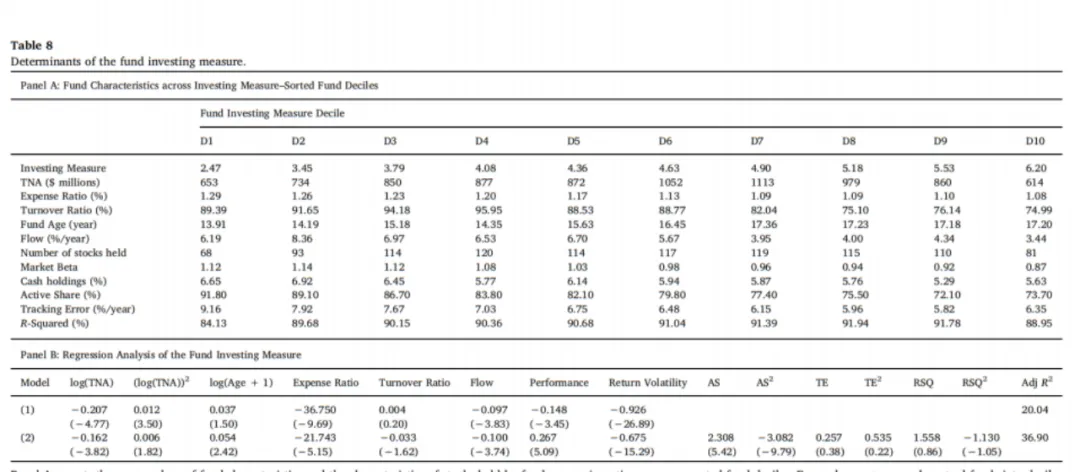

基金特征截面分析显示,高Investing Measure基金(D10)相对于低Investing Measure基金(D1)的特征如下:基金年龄更长(17.20年 vs. 13.91年),费率更低(1.08% vs. 1.29%),换手率更低(74.99% vs. 89.39%),市场beta更低(0.87 vs. 1.12),现金持有更低,资金流入更少。此外,TNA和持股数量在十分位间呈倒U型——D1和D10基金都比中间组规模更小、持股数更少。这与Pástor et al.(2015)和Cremers and Petajisto(2009)的发现一致:小型基金更可能偏离基准。但D1和D10在偏离方向上完全相反,其中D1偏向高估,D10偏向低估。

表6 Investing Measure十分位基金的特征对比

2、Investing Measure是偶然还是持续性的交易风格?

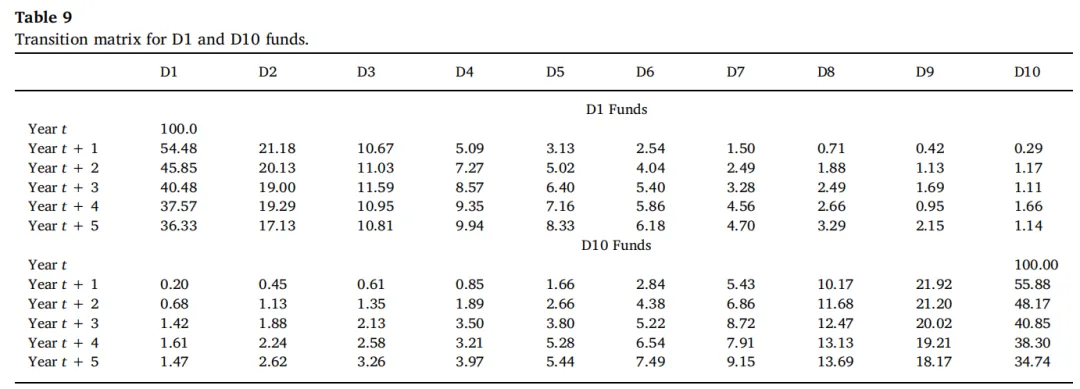

如果基金的Investing Measure水平只是偶然那么应当迅速回归均值,但作者通过转移概率矩阵发现D10基金一年后仍处于D10的概率为55.88%,五年后仍为34.74%;D1基金的对应概率为54.48%和36.33%。极端十分位的基金更倾向于停留在原位而非转移到中间或另一极端。这一持续性表明,基金的错误定价配置并非随机而是基金经理的有意选择。不论是利用错误定价的D10基金还是反向配置的D1基金,都是在持续地、刻意地维持各自的策略方向。这一发现使得对D1基金反向配置的解释从偶然失误转向系统性选择。

既然利用错误定价能够获得超额收益、降低风险且基金的反向配置具有持续性,那么为什么大量基金经理刻意倾斜组合至高估股票?

1、Karceski(2002)代理模型:高beta股票偏好

Karceski(2002)的代理模型指出,主动基金经理由管理费收入驱动而管理费与AUM成正比且投资者倾向于在牛市追涨进入基金(Warther 1995),使得高业绩基金获得最多资金流入(Sirri and Tufano 1998)。这一双重资金流-业绩关系促使基金经理选择在牛市表现更佳的股票,即高beta股票。实证结果发现,A-score低(高估)股票的市场beta显著较高(D1基金组合beta=1.12,D10为0.87)。这说明Karceski(2002)的预测在错误定价框架下也成立——高估股票具有高beta,刚好契合基金经理通过牛市表现最大化AUM的动机。

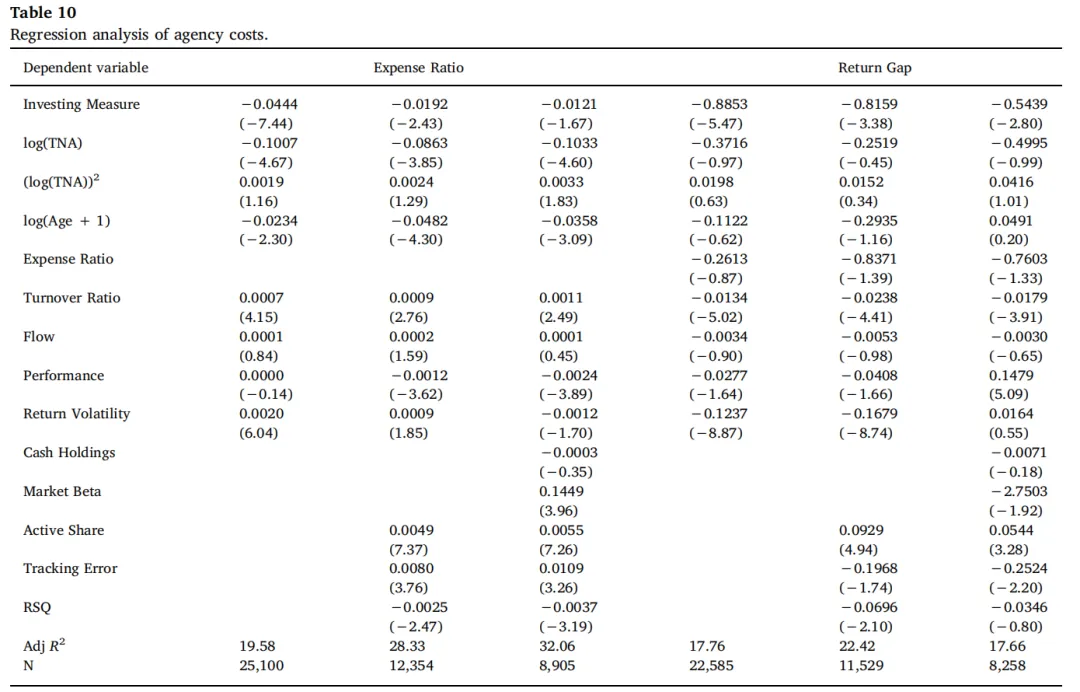

作者用两个指标度量基金的代理成本:费率(Gil-Bazo and Ruiz-Verdu 2009指出高费率基金针对的是不敏感的天真投资者)和Return Gap(Kacperczyk et al. 2008,反映基金未公开行动)。回归结果显示,在控制基金规模、年龄、换手率、past performance等变量后,Investing Measure对费率的系数为−0.0121(t=−1.67),对Return Gap的系数为−0.5439(t=−2.80)均显著为负。即Investing Measure越低的基金,费率越高、Return Gap越大、代理成本越高。这一证据支持反向配置由代理问题驱动的假说——那些反向配置的基金经理通过收取高费率从天真投资者那里榨取价值并通过未公开行动进一步加剧代理冲突。

表7:代理成本(费率与收益差距)对Investing Measure的回归

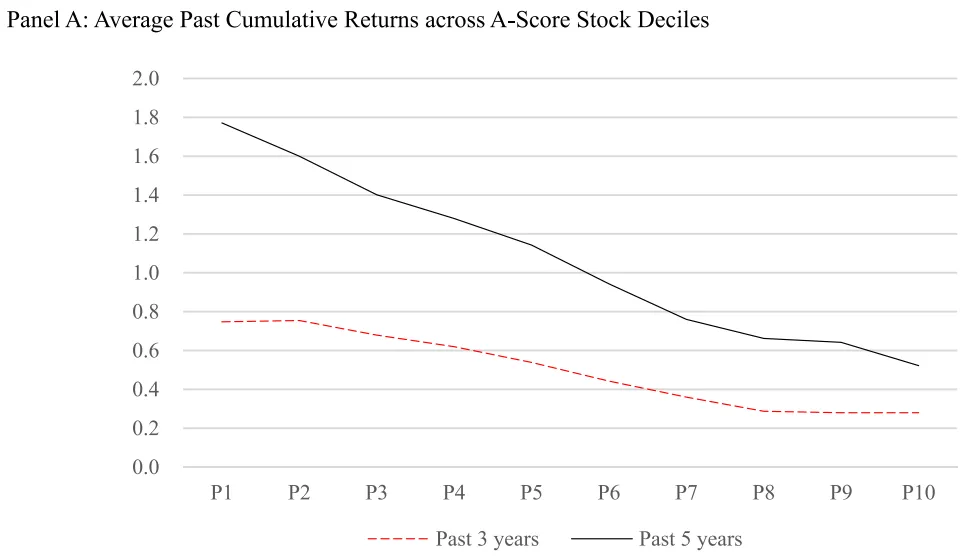

作者指出高估股票通常具有良好的过去回报记录——P1(最高估)股票的过去三年和五年累计收益显著高于P10(最低估)股票。具体而言,P1股票的过去三年累计收益约为0.75(即75%)而P10约为0.27;过去五年累计收益P1约为1.77,P10约为0.51。这一事实意味着,当基金经理面对职业风险时,持有过去表现良好的高估股票看起来更安全,即便这些股票未来跑输,经理也可以辩解它们历史上是赢家。反向配置可能不仅由对管理费的激励驱动也由对个人职业风险的规避驱动。这与career concern文献的核心思想一致:代理人在事前选择上倾向于看起来正确而非实际正确的策略。

【笔者解读】机制解释部分将分析推进到了基金治理层面。如果A-score清晰可观察、利用错误定价能稳定带来超额收益且策略具有持续性,那么基金经理为何反向操作就不能用信息缺失或偶然失误来解释,必须从激励结构入手。本文综合了Karceski(2002)的高beta偏好假说、Gil-Bazo and Ruiz-Verdu(2009)的费率-代理冲突假说、Kacperczyk et al.(2008)的未公开行动假说、以及career concern的职业风险假说,构建了一个相对完整的代理问题图景。这一解释也与Edelen et al.(2016)、Akbas et al.(2015)等文献中机构投资者加剧错误定价的发现互相印证。

本文的政策启示主要集中在共同基金行业的委托投资关系与治理改进上。

第一,对投资者的启示:选择基金时应关注组合偏离方向而非仅偏离程度。已有文献广泛使用Active Share、Tracking Error、R²等度量评估基金的主动性,但这些度量无法识别基金是否朝正确方向偏离。本文的Investing Measure提供了一个简洁可操作的补充——投资者可以考察基金所持股票在已知异象上的相对位置,从而判断基金是利用错误定价还是反向操作。在D1—D10的差异中,D10基金的费后表现显著优于D1,且总风险更低,这一信息对投资者具有直接的决策价值。

第二,对基金治理的启示:费率结构与代理冲突需要受到更严格的审视。本文发现,反向配置的D1基金费率显著更高、Return Gap显著更大,这与高费率基金针对天真投资者并通过未公开行动加剧代理冲突的解释一致。监管者可以通过提高费率透明度、要求更频繁的持仓披露、推广基于业绩的费率结构而非纯粹基于AUM的管理费来缓解这一代理问题。

第三,对资产管理行业的启示:被动指数化的兴起在这一框架下获得了新的支持。如果主动基金整体反向利用错误定价而被动基金(如S&P 500指数)的Investing Measure(6.82)反而高于基金整体(4.50)那么被动投资不仅在费用上具有优势,在错误定价利用方向上也意外地更正确。这为投资者从主动基金转向被动基金的长期趋势提供了一个新的解释。

第四,本文也明确指出研究的边界:A-score和Investing Measure依赖于已有的15个异象,未来若新异象被发现或现有异象被套利消失,这些度量需要相应更新。样本期截至2011年,2010年代以来异象表现的弱化可能改变结论的强度,对代理成本的度量(并非完美代理,因此机制解释应审慎对待。

本文从15个著名股票异象出发,构造复合错误定价指标A-score和基金层面的Investing Measure,系统检验了主动管理型共同基金是否利用股市错误定价。研究发现,整体上主动基金反向配置——超配高估股票、低配低估股票,这一发现为基金平均跑输基准这一长期之谜提供了直接的持仓层面证据。同时,基金截面存在显著异质性:少数高Investing Measure基金确实顺向利用错误定价并获得显著超额收益(费后年化三因子alpha价差2.12%、t=2.38)且总风险更低。这一证据表明,A-score策略对基金而言并非空中楼阁,而是切实可行的业绩提升路径。更重要的是,本文将反向配置的根源追溯到代理问题:反向基金的费率更高、Return Gap更大、所持高估股票具有高beta和良好的历史回报记录,这些特征与Karceski(2002)的高beta偏好假说、Gil-Bazo and Ruiz-Verdu(2009)的费率-代理冲突假说以及职业风险考量相吻合。基金经理的反向操作并非偶然失误而是激励结构与职业风险驱动的系统性选择。

文章来源:North American Journal of Economics and Finance, Vol. 53, 2020, 101189

本推送内容仅代表团队对文章的理解,本意为对文章进行分享学习,请有兴趣的同学阅读原文。团队水平有限,理解可能有疏漏之处,也请各位专家、同学批评指正。