论文《发电充足性的市场设计》

发电充足性的市场设计:治本而非治标[1]

Fabien A. Roques[2]

国际能源署经济分析部[3]

2007年12月12日

摘要

本文认为,电力市场改革——尤其是是否需要设置补充性的容量补偿机制——必须结合当地的监管环境和制度环境加以分析。如果存在投资不足,首要任务应是识别问题的根源。需求侧响应不足、短期可靠性管理程序,以及缺乏竞争的辅助服务采购,往往会削弱能够反映市场稀缺性的定价机制,并扭曲长期投资激励。容量机制的引入,应被视为对批发市场与辅助服务市场改进的可选性补充。优先推进的改革,应聚焦于增强需求侧对价格的响应能力,并通过加强电网工程人员与市场运营者之间的对话,减少平衡管理与拥塞管理所引入的稀缺价格扭曲。

关键词:电力市场;发电充足性;市场设计;容量机制

JEL分类:D24,D43,D92,L94

1 引言

在电力自由化的早期阶段,学术研究与监管审查主要关注短期市场效率与竞争性;而如今,越来越多的注意力开始转向评估自由化电力产业的长期动态表现。在美国部分州以及欧洲一些国家,人们在政治层面也越来越担心:发电容量是否还能继续维持在足以保障电力供应安全的水平,投资信号是否及时并且能够恰当地反映投资的社会收益。电力产业这类资本密集、提供同质产品或服务的行业,经常会出现投资繁荣与萧条的周期波动。在旧式的纵向一体化监管体制(或国有特许垄断体制)下,投资的繁荣与萧条并未被消除,但电价受到管制,通常较为稳定。

电力自由化与重组深刻改变了产业结构。电力具有一组不同寻常的物理与经济属性,使得用分散化的市场机制成功替代等级制组织(纵向和横向一体化)变得格外复杂。人们普遍认同,短期供电安全问题的解决需要某种形式的集中管理(例如 Hunt,2002;Stoft,2002)。在实践中,这通常通过将系统运行责任赋予系统运营商(SO)来实现。与短期供电安全不同,关于如何通过市场与制度设计来保证长期发电充足性,迄今尚无共识。应当交由分散化市场力量来决定,还是应设置强制性的资源充足性标准?SO 的角色应如何界定?是否存在一种“最佳实践”的市场设计,既能以最低成本在长期内保障发电充足性,又能尽量减少监管对市场的干预?特别是,是否有必要建立独立的容量补偿机制来维持发电充足性?

本文试图从更具制度性、也更具经验性的视角,对现有文献加以补充。文章通过比较不同实践,说明市场设计、市场结构以及配套制度如何影响投资激励。我们展示了多种配套市场制度——包括不同类型的合同、备用市场、平衡市场与辅助服务市场——对结果的影响。文章首先概述电力市场中能量与容量定价的理论,突出实时可靠供电所依赖的一系列市场之间的相互关联;随后详细分析这条市场链条上在稀缺时期扭曲价格的各种因素,强调运行约束与 SO 可靠性程序对长期投资激励的影响。接着,文章对通常将短期可靠性问题与长期发电充足性问题概念上分离的做法提出质疑。第二部分将不同的市场设计置于制度背景之中,认为本地组织与制度因素会对投资激励产生关键影响,并讨论现有容量机制面临的主要问题,尤其是其在实践中产生的一些非预期副作用。此外,这些容量机制通常源自某种特定的自由化前制度环境,因此其在其他语境中的适用性与效率都值得怀疑。第三部分则进一步阐述为保障发电充足性而进行市场设计改革的优先事项,重点强调:必须修订 SO 在稀缺时段的运行程序,并更好地整合辅助服务市场、平衡市场与合同市场。

2 市场设计与发电充足性

关于电力供应安全的讨论,往往通过在概念上把短期问题与长期问题分隔开来而被过度简化,而这会掩盖这两个时间维度之间的一些关键互动。按照标准定义,供给充足性是指在中长期内确保最优容量投资;它通常与短期的供电安全问题相区分,后者是指在既有容量约束内持续实现消费与发电之间的平衡。供给充足性要求对输电、配电基础设施和发电设备都进行充足投资(de Vries,2004)。尽管本文聚焦于发电充足性,但它与现有输配电规划监管安排之间的互动,是一个关键问题(Joskow,2007)。一般而言,系统运营商(SO)负责在“关闸”之后的运行时间尺度上平衡供需;而发电充足性则是所有产业主体共同承担的责任。本文沿用这种关于供电安全短期面向与长期面向的常见概念区分,但将指出:许多短期可靠性管理程序以及短期市场价格信号,实际上会对长期发电充足性产生关键影响。

发电充足性问题还可以进一步分为三个维度:其一,确保系统在均衡状态下的总体发电容量水平最优,并与社会最优的系统可靠性设计标准一致;其二,确保投资时机最优,从而尽量减小投资周期波动的幅度以及过渡性调整阶段对供电安全的影响;其三,确保不同发电技术的组合最优,这既包括负荷形态意义上的技术组合(基荷机组与调峰机组的搭配),也包括燃料结构上的组合。成本有效的运行需要不同可变成本/固定成本比率的技术组合。最优容量组合要在两个方面之间寻求平衡:一方面,更多基荷机组有助于降低可变运行成本;另一方面,这类机组又伴随着更高的固定成本。发电技术最优组合的另一个方面,是发电燃料多样性以及对燃料进口国而言各种供给风险的大小。与大多数文献一样,本文主要关注前两个问题,即自由化市场中投资的水平与时机。[4]

2.1 市场设计与投资激励

现货定价理论认为,电力现货市场既能在短期,也能在长期实现有效结果(Caramanis,1982)。但这成立所需的条件相当苛刻——包括一般均衡理论中的一整套常见假设:现货与远期市场完备,或者参与者具有完美预见;生产者与消费者都为价格接受者;风险中性(或存在适当的风险分担合约);以及生产可能集为凸集。在这样的世界里,现货价格既应实现可用资源的有效调度与配置,也应与远期价格和理性预期一道,传递出是否需要新增发电容量的信号。最优容量存量应满足:当需求超过供给时,边际发电机组获得的稀缺性支付,恰好等于其容量成本。如果容量短缺,稀缺性租金将上升,从而产生高于摊销后容量成本的利润;这种利润会吸引新增发电投资。相反,如果发电容量过剩,稀缺性租金便会消失,价格回落到边际成本;此时,处于边际位置的发电机组将无法收回投资成本。除非这些机组通过某种形式的容量支付获得额外收入,否则它们将提前退役或封存,而这会减少容量,并把价格重新推回长期均衡水平。

当然,这些理想条件从未真正出现过;但其他市场也是如此。除了正当的竞争政策关切之外,我们通常仍愿意接受其结果,认为其具有“可操作的竞争性”和“可行的效率”,无需特别的政策干预。现实中的问题并不在于电力市场能否给出完美结果,而在于电力本身的特殊属性是否会系统性地使市场行为产生偏差,从而需要更复杂的市场设计与监管安排。实际上,电力供给与需求具有一系列特殊特征,这意味着在当前技术条件下(亦即尚未普遍部署个体化高级计量设备时),发电充足性具有公共品属性(Stoft,2002;Finon 等,2007;Joskow,2007)。这些特殊属性包括:需求的波动性、电力不可储存、网络约束要求在电网每一个节点始终实现物理平衡、对大量消费者的潮流难以控制、实时电价应用有限,以及在停电等情况下出现的非价格配给(见 Stoft,2002;Joskow,2007)。大量文献详细讨论了可能抑制投资、并对发电充足性尤其是调峰机组产生负面影响的各种市场失灵(如 de Vries,2004;Stoft,2002;Joskow,2007;Arriaga 等,2002)。在美国语境中,争论最激烈的问题是 Cramton 与 Stoft(2006)所称的“缺失的钱(missing money)”:美国若干电力市场中,电力市场在数年期间内为新建调峰容量所产生的净收入,与其资本成本之间存在显著缺口(Joskow,2007)。

这些担忧重新引发了一场争论:仅靠“纯能量市场”是否足以保障发电充足性,还是必须设置额外的容量机制。一个有用的分类方式是,将容量机制区分为两类:一类由监管者设定容量价格,而让市场决定可用容量数量;另一类由监管者设定必须可用的容量数量,而让市场决定其价格。前者通常被称为“容量支付”,后者则称为“容量要求”。容量支付这一概念植根于峰荷定价理论,而将其应用于电力供给的,是 Boiteux(1949,1951)在受监管垄断背景下所做的开创性工作。其基本假设是:发电需要两个生产要素——容量与能量,而在任何给定时段内能够生产的能量数量受可用容量约束。Vardi 等(1977)进一步发展了对低谷时段消费者征收容量成本的理论方法,将其与电力系统扩容规划中采用的可靠性设计标准联系起来,例如失负荷概率(LOLP)。在最优容量规划下,增量容量的边际成本等于未供电的边际成本,而后者可近似表示为:边际停电损失价值(VOLL)乘以由于容量不足而必须限电的概率或时间占比(LOLP)。[5] 峰荷定价理论为大多数现有容量机制的设计提供了理论参照。纯能量电力市场曾被采用于最初的(现已废止的)加州模式、ERCOT、Nordpool、澳大利亚维多利亚电力池(虽然配有事后计算的停电损失价值 VOLL)以及英国 NETA 设计;与此相对,美国东海岸、拉丁美洲、西班牙、爱尔兰以及英国旧电力池市场,则都采用了某种形式的容量机制。

2.2 能量与容量:一种人为划分?

在批发市场上,于某一特定地点、特定时间,并以预先确定的质量水平提供电力,要求按顺序提供一系列互补性的子产品,而这些子产品本身往往也是通过市场机制采购的。这个顺序从期货市场和“日前”远期市场开始,并逐步延伸到更接近实时的拥塞管理、运行备用和平衡等市场或机制。Glachant 与 Saguan(2007)指出,这一序列具有很强的模块化特征:不同市场设计的差异,既体现在这些模块之间的组织方式上,也体现在模块内部本身的设计上。简化的教材式经济模型并不足以评估发电机组在电力市场中的收入,因为还必须考虑备用服务报酬(例如调频和旋转备用容量)以及其他辅助服务(例如输电拥塞收入和平衡机制支付)对收入的影响。若假定竞争性价格总是等于可避免成本,或者认为在评估发电商收入和投资激励时只需要看能量市场,那将具有误导性。

在实践中,“纯能量市场”与“带有容量机制的市场”之间的区分也需要加以弱化,因为短期或长期运行备用的采购会影响电厂收入、投资激励以及发电充足性。运行备用的报酬会影响能量供给曲线,并为发电商提供第二收入来源(de Vries,2004)。“战略备用”和“长期备用合约”等机制正是依赖这一原理来维持发电充足性(Finon 等,2007)。在欧洲,瑞典和挪威就通过系统运营商对长期备用进行战略性采购,以鼓励发电容量投资。在这种机制下,系统运营商与发电商签订长期合同,为新建电厂支付约定报酬。在一些电力系统较成熟的国家,如荷兰或新西兰,这类合同也可能与老旧机组的运行有关。该机制的有效性取决于实施参数,也取决于系统自身的特征,例如水电占比和互联容量。[6] 短期运行备用市场同样可以被 SO 战略性地用于维持老旧机组并网(Stoft,2002)。例如,英国 SO 就曾在 2003 年通过提前采购短期运行备用,激励一些原先已经封存的机组重新并网(Roques 等,2005)。

2.3 稀缺价格扭曲与发电充足性

通常把短期供电安全问题与长期发电充足性问题区分开来,但这一做法需要修正,因为系统运营商在短期内采用的许多可靠性标准和程序,会对稀缺时期的价格及发电商收入产生重要影响,尤其是对主要依赖高价时段获利的调峰机组。将短期可靠性管理(由 SO 负责)与长期基于市场的投资决策人为割裂,忽视了这样一个关键事实:来自实时备用、平衡与拥塞管理市场的稀缺价格信号,会沿着整条链条传导到合同市场。许多继承自纵向一体化公用事业时代的运行标准和做法,被广泛视为自由化行业中必要或可取的安排;然而,关于批发和零售市场行为及绩效的经济学分析,要么忽视了这些短期内为维持系统可靠性而使用的非市场机制的影响,要么未能对其进行系统性考察(Joskow 与 Tirole,2006、2007)。Joskow(2007)详细说明了美国市场中的若干深层问题,包括批发市场的不完善、价格监管约束(与市场力缓解程序相关的价格上限),以及系统运营商在稀缺时期调度运行备用时所采取的非市场程序。

仍需更多研究来评估:系统运营商所采用的短期管理程序,如何不利地影响发电商收入与投资激励;以及备用、拥塞和平衡机制与合同价格之间缺乏整合,又会造成何种后果。现在人们已经比较清楚地认识到,美国“缺失的钱”问题的根源在于:现货市场价格在稀缺小时并未上升到足以覆盖有效容量水平与技术组合下投资资本成本的程度(Joskow,2007;Cramton 与 Stoft,2006)。但 Joskow(2007)指出,价格上限可能并非主要问题,因为在稀缺时期,价格往往甚至达不到价格上限;真正关键的问题,是 SO 采用的非市场程序与工程性要求。Chao 等(2007)列举了若干地方可靠性工程要求和程序,它们会扭曲发电商的价格与收入,例如:SO 采用的“市场外”调度程序、平衡机制中针对偏离日前计划而未经指令发生的过度偏差所设定的惩罚,以及在集中式市场里由 SO 选择开机组合、从而扭曲市场边际出清顺序的做法。[7]

当我们在不同制度环境和市场组织下考察电力市场的发电充足性——尤其是在欧洲——一个有意思的问题是:美国东海岸市场中识别出的这些问题,哪些很可能也存在于其他电力市场中。与市场力缓解程序有关、在稀缺期间抑制价格的价格上限,或许不一定那么令人担心;但与工程性可靠性规则以及 SO 在稀缺条件下所采用的程序相关的问题,很可能具有普遍性。此外,欧洲电力市场还存在一些更具特定性的因素,也可能扭曲稀缺价格信号。特别是,大多数欧洲市场以双边交易为基础,其平衡机制与合同市场整合不足,而且 SO 往往会对在关闸前既定计划的过度偏离征收罚金。[8] 许多欧洲市场依赖的是“平衡机制(balancing mechanisms)”而非真正的“平衡市场(balancing markets)”:它们通过惩罚来抑制失衡,且失衡价格通常并非依据边际报价,而是采用平均价格公式(见表1)。[9] 支持这种机制的主要理由在于,维持系统安全需要这样做:如果按实时市场价值支付平衡电力,市场参与者就会有意在远期交易计划中制造失衡。但这种平衡机制也带来负面副作用:它会降低市场流动性,并压低稀缺时期的稀缺价格信号。Glachant 与 Saguan(2007)发现,平衡机制中的罚金会扭曲远期价格、增加输电系统运营商(TSO)的收入、加剧市场低效率,并对规模较小、整合程度较低的主体产生不利影响。而且,关闸时间离实时越远,这些后果就越严重。

表12005年欧洲电力平衡机制。资料来源:EC(2005)

|

国家/地区 |

定价方式或固定价格 |

关闸时间 |

TSO平均售电价 |

TSO平均购电价 |

平均价差 |

|

奥地利 |

市场 |

日前 |

51 |

24 |

27 |

|

比利时 |

混合 |

“事后” |

56 |

12 |

44 |

|

丹麦 |

市场 |

半小时 |

36 |

27 |

9 |

|

芬兰 |

市场 |

半小时 |

32 |

27 |

5 |

|

法国 |

市场 |

日内6次 |

50 |

45 |

5 |

|

德国 |

市场 |

日内3次 |

70 |

2 |

68 |

|

希腊 |

固定 |

日前 |

44 |

44 |

0 |

|

爱尔兰 |

混合 |

日前 |

69 |

60 |

9 |

|

意大利 |

市场 |

日前 |

102 |

23 |

79 |

|

卢森堡 |

固定 |

— |

— |

— |

— |

|

荷兰 |

市场 |

1小时 |

69 |

28 |

41 |

|

葡萄牙 |

固定 |

日内2次 |

58 |

23 |

35 |

|

西班牙 |

市场 |

1/4—3又1/4小时 |

0 |

||

|

瑞典 |

市场 |

1小时 |

32 |

28 |

4 |

|

英国 |

市场 |

半小时 |

16 |

||

|

挪威 |

市场 |

1小时 |

29 |

29 |

0 |

|

爱沙尼亚 |

— |

日前 |

— |

— |

— |

|

拉脱维亚 |

— |

2小时 |

— |

— |

— |

|

立陶宛 |

— |

2小时 |

— |

— |

— |

|

波兰 |

市场 |

日前 |

37 |

24 |

13 |

|

捷克 |

市场 |

1.5小时 |

51 |

0 |

51 |

|

斯洛伐克 |

— |

日前 |

— |

— |

— |

|

匈牙利 |

市场 |

日前 |

40 |

0 |

40 |

|

斯洛文尼亚 |

市场 |

日前 |

— |

— |

— |

图表注:原表中西班牙、英国部分列为空白,已按原文保留。

3 发电充足性与制度背景:对比经验的启示

除了市场设计之外,一系列其他组织性与制度性因素也是投资激励和发电充足性的重要驱动因素。因此,只有把发电充足性下的最优市场设计之争放到更广阔的视角中,并将本地制度与组织环境纳入考量,这场讨论才真正具有启发意义。

3.1 使市场设计适应本地约束

自由化从根本上改变了电力行业不同利益相关者之间投资风险的分配。调峰机组可被视为资本最密集的技术,因此在比例上也最受投资风险及其分担方式的影响。零售采购框架,是决定投资者、中介机构与消费者之间价格风险和数量风险如何分配的核心问题。批发电价的高波动性、远期市场流动性不足以及长期合同缺失,都被认为使资本密集型新建电厂的融资变得困难(de Vries,2004;Neuhoff 与 de Vries,2004)。人们担心,投资者的风险厌恶、短期主义和“羊群行为”可能导致投资不足以及建设的繁荣—萧条周期(Ford,1999)。监管不确定性也可能损害投资,尤其是对调峰机组的投资(de Vries,2004;Brunekreeft 与 McDaniel,2005)。政府、监管者或系统运营商的机会主义行为,都可能削弱现货价格和发电商收入。即便只是存在一种预期:监管部门可能出手抑制稀缺租金,这种威胁本身就足以阻碍资本密集型投资,并提高发电容量投资的资本成本,从而导致更高的平均电价,却未必带来更高的供电安全水平(Brunekreeft 与 McDaniel,2005)。

因此,必须认识到各国之间存在制度差异,而这些差异可能会排除某些看似理想的解决方案。在监管和/或商业环境较为脆弱的司法辖区,如果缺乏足够的合同支持和主权风险担保,私人投资可能会供给不足。许多发展中国家都可能属于这一类:私人投资者通常依赖长期购电协议(PPA),而当市场对合同毁约风险的感知过高、使资本成本被抬得过高时,国有企业可能成为默认选择。对于监管和制度环境更稳定的国家,如果人们认为现行市场无法提供适当数量的发电容量,那么就存在多种解决路径。其中一种做法是:在尚未引入零售竞争的国家保留消费者特许经营制度;或者在那些零售竞争推进缓慢、且未能达到预期效果的国家,重新恢复这一制度。特许零售商可以代表其客户签订长期合同(或组织招标拍卖),虽然这可能要求它们承担相应义务。长期合同能够降低短期市场稀缺定价所带来的价格风险,并为发电投资提供金融保障。取消零售竞争的成本,则需要与其改善长期合同需求所带来的收益进行权衡。

各种容量支付机制承诺提供一种干预程度较低的替代方案。当前对零售竞争的坚持——例如欧盟现行立法中所体现的那样——进一步增强了容量机制的吸引力。它们可以在不取消竞争的前提下,应对零售竞争制造的一些困难。同样,不同国家之间重要的制度差异,也可能使某些方案更适合特定司法辖区。如果发电与输电在法律上无法分离,或者存在多个分别拥有的输电系统,那么由单一输电系统运营商(TSO)统一负责调度与平衡可能就不可接受,此时可能更偏好采用独立系统运营商(ISO)。但要对 ISO 提供显著的财务激励较为困难;相较之下,TSO 往往拥有足够资产来承担相关激励安排所附带的风险,也更便于高效组织平衡、辅助服务和备用采购。因此,不同国家可能需要采取不同方案;不过,随着各国之间互联程度提高并逐步解决市场力问题,向一组相近的良好实践收敛,也似乎是合理的。

除这些制度问题外,还必须区分几类不同系统:一类以水电为主(例如拉丁美洲若干国家、欧洲北欧国家、新西兰和奥地利在不同程度上属于此类);一类相对孤立,或者进口能力严重受限(如欧洲的英国、爱尔兰、意大利和伊比利亚半岛);还有一类则以火电或核电为主,且互联程度较高。在水电系统或包含水库的混合系统中,发电充足性比单纯的容量充足性更为复杂,因为水电能量储备是决定系统能否覆盖全年用电需求的关键因素。可用能量在年份之间可能变化很大,这使得火电调峰机组的收入更为波动且更不确定,从而相较于纯火电系统,提高了投资此类机组的风险。其他一些特殊配置也会放大调峰机组的投资风险,例如:系统规模较小但包含少数超大型机组(如芬兰某核反应堆的装机容量占全国总装机的 10%以上),或核电占比很高、且存在共性故障风险的系统(如法国)(Finon 与 Pignon,2007)。

另一个重要问题是市场力的程度,即发电商将批发电价从竞争均衡价格水平推离的能力;这也包括发电与输电纵向一体化的普遍性。纵向一体化是否构成问题,取决于输电监管的有效性以及第三方接入的便利程度。平衡服务与辅助服务供给的集中也可能扭曲价格并阻碍进入,降低市场的可竞争性。不过,市场力未必一定对发电充足性不利,因为主导性发电商本身也可能有动力维持供电安全,以减轻监管者改变市场设计和市场结构的压力。例如,垄断者或寡头可能与监管者形成某种默契:通过略微过度投资来维持发电充足性,以换取监管者采取较为“轻手”的监管方式。最后,市场力还会影响投资时机,以及电价和容量备用率的周期性波动。

3.2 将市场设计置于背景之中:对比经验的启示

在考虑了上述制度差异之后,我们可以据此对比有无容量机制的不同市场设计经验。在英国,作为输电系统运营商(TSO)的 National Grid 有激励以最低成本采购这些平衡服务,并且在提前签约能够降低成本时,也被允许(甚至受到鼓励)这么做。澳大利亚则设有独立系统运营商(ISO)NEMMCO,这是一家非营利公司,负责整个全国电力市场的物理现货市场和电力系统安全。在这一点上,那些表面上看似“纯能量市场”的安排,与北欧国家那种由系统运营商使用备用容量作为容量机制的安排之间,差别并没有想象中那么大。二者都依赖于从平衡市场反馈到现货、场外交易和合同市场的市场信号:现有容量的稀缺价值会在这些市场中被揭示出来。此外,在澳大利亚,如果系统因发电容量不足而无法满足需求(而不是因为输电故障等原因),发电商将获得停电损失价值(VOLL)补偿。[10] 这应当会产生与英国电力池在 2001 年终止之前基于事前容量支付预期所形成的事后支付相同的效果。

其他已经采用或正在引入容量机制的市场,都具有一些可能导致及时投资信号被扭曲的特殊特征。爱尔兰市场规模小、集中度高、发电在很大程度上由国家所有,而且该市场正处于逐步演进的监管变革之中,缓慢地与北部市场整合,并可能通过与英格兰和威尔士的互联进一步整合。挪威和新西兰则面临水电年际波动这一特殊问题。西班牙市场叠加了“竞争过渡合同(Competition Transition Contracts)”,这些合同既用于回收沉没成本,又用于缓解两家主要在位发电商所具有的显著市场力(Crampes 与 Fabra,2005;Batlle 等,2007)。阿根廷则实行了一种在批发现货市场中经过审计、基于成本进行报价的制度,这显然需要辅之以补充性的容量支付。并不令人意外的是,投标者在争夺市场份额时,完全可能(而且确实会)将能量报价与容量报价的组合作为整体来考虑,因此二者之间的区分在一定程度上是任意的。

美国则是一个特殊但又重要的案例。它长期存在私人所有但受监管的特许垄断公用事业体系,而且至今仍受 1935 年《联邦电力法》的约束。该法要求监管者在必要时进行干预,以确保电价“公正且合理(just and reasonable)”。如果某一司法辖区希望重组其公用事业并放松对批发市场的管制,就必须向联邦能源监管委员会(FERC)证明:批发市场具有可操作的竞争性,因为按照定义,竞争性价格本身就是公正且合理的。如果 FERC 认为重组已经满足这一条件,就会授予供应商“基于市场的定价权”(Joskow,2000)。但并不清楚:那些起初被认定通过该测试的市场,是否因此就可免于此后再度受到限制(假定市场结构未发生例如并购这样的变化);又或者,一个在既定备用水平下能够提供有效竞争价格,但在备用率较低时却更容易受到市场操纵影响的市场,是否会迫使 FERC 认定其价格不再“公正且合理”。加州事件之所以深刻塑造了人们对于自由化市场能否应对短期稀缺的看法,只能在这一法律背景下理解。如果人们现在预期监管者会在价格上涨时出手干预,那么投资者和银行就很可能不愿在那些自由化市场中投资:因为市场在容量充足时期可以按可变成本定价,但在稀缺时期却不能赚取覆盖资本成本所必需的租金。美国特有的问题在于:在奖励稀缺性的同时,防止市场力被“不合理行使”仍然是一项监管义务。

鉴于在像美国这样高度互联的电力系统中,很难区分价格高企究竟是由于真实稀缺,还是由于市场操纵,因此通过非市场机制或强制义务来奖励稀缺就变得很有吸引力(甚至可能是必要的)。这些机制随后又可以与强弱不等的市场力缓解程序相结合,用于处理能量价格问题。那些不受此类法律性监管要求约束的司法辖区(例如整个欧盟)则处于不同的起点上,因此,监管者和政策制定者不应过度受美国特殊情形的影响。这并不意味着任何额外的容量可用性奖励机制都毫无必要,而是意味着:法律与监管环境对于此类机制的设计至关重要。

3.3 现有容量机制的副作用与陷阱

制度因素可能会使政策制定者希望通过永久性或过渡性的容量机制,为发电充足性提供比纯能量市场更强的保障。然而,过去关于容量支付和装机容量市场的经验表明,它们在实施上可能十分复杂,并带来非预期的激励效果。美国正在实施的一些创新型可靠性期权方法看上去颇有前景,但仍有待实践检验。

3.3.1 英国、西班牙和拉丁美洲的容量支付

在英格兰和威尔士,自由化后建立的容量支付机制,直接继承自自由化之前中央电力发电局(CEGB)实行的集中调度传统。每个在某个半小时段内申报可运行的发电机组都可以获得容量支付,其金额被设定为失负荷概率(LOLP)乘以停电损失价值(VOLL)超过该机组报价(若未被调度)或系统边际价格(SMP,若已被调度)的那一部分。[11] 英国电力池在促进新投资方面是成功的——很大程度上得益于地区电力公司可据此签订长期购电协议的特许经营框架——但它也长期受到在位企业市场力持续存在的困扰(Newbery,1998;Sweeting,2001)。

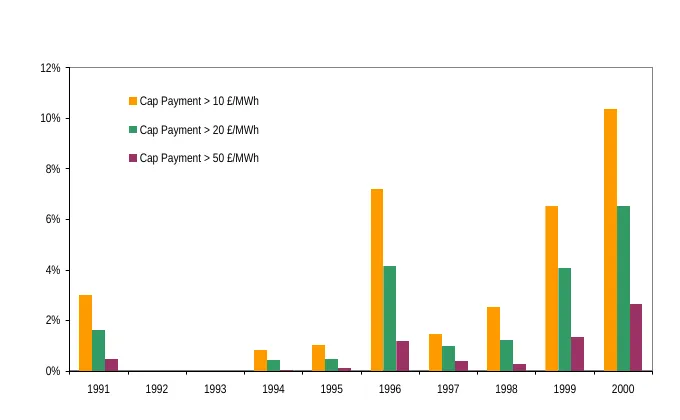

这一容量机制曾因容易通过“扣留容量”而被操纵而受到批评。电力池最后几年,尤其是 2000/01 年度,容量支付达到最高水平,而同期容量裕度高达 25%(见图1)。Green(2004)认为,这些异常高的支付并非战略性撤出容量所致,而是由于新建机组可用率的计算方式存在异常。用于计算 LOLP 的计算机程序高估了电力失效的概率,而且易被发电商操纵:各机组“消失概率”的设定系统性低估了高峰时段实际可用并被调度的容量,使得发电商很容易进行博弈(Roques 等,2005)。[12] 英国电力池的经验说明,以透明且不易被操纵的方式事前计算 LOLP 是多么困难。

图1年内容量支付超过某一阈值的时间占比(数据来源:Elexon)

图中英文标注译文:Cap Payment > 10 £/MWh=容量支付大于 10 英镑/兆瓦时;Cap Payment > 20 £/MWh=容量支付大于 20 英镑/兆瓦时;Cap Payment > 50 £/MWh=容量支付大于 50 英镑/兆瓦时。

与英国电力池基于事后计算的容量支付不同,智利于 1982 年率先采用、后来又被阿根廷、哥伦比亚、秘鲁以及西班牙采纳的容量支付,建立在一种更简单的事前计算之上。其方法是:向每一台发电机组支付一笔按日计算的报酬(仅在机组可用时支付),该报酬通过“机组可靠容量 × 单位容量支付标准”计算得出;这个单位容量支付标准可以统一,也可以随季节变化。对于如何确定机组的可靠容量,各国采用了不同方法;可靠容量代表的是该机组对电力系统可靠性的贡献程度(Batlle 等,2007)。围绕水电机组以及不同技术、不同年代火电机组的可靠容量定义规则,频繁发生争议。在像智利这样以水电为主的系统中,以价格为基础的容量机制,相比于直接以数量为目标的容量工具,提供的保险作用更弱;而水电年际来水波动,又使得水电机组“容量等值”的界定变得困难(Ernesto 等,2006)。

同样,西班牙的容量机制也存在问题:它未能为发电商在稀缺时期保持可用并实际发电提供激励,而且其可靠容量的定义建立在一个容易引发争议的公式之上。[13] 此外,该容量支付的设计还引入了扭曲激励:如果发电商申报机组不可用,就会失去支付,因此反而激励其报出足够高的价格,以便不被调度。最后,还必须强调沉没成本回收合同在扭曲西班牙市场投资激励方面的作用。这些合同定义复杂,并且会扭曲投标行为,从而削弱现货价格和容量支付通过价格信号反映稀缺性的功能(Crampes 与 Creti,2005)。沉没成本回收合同与容量支付的叠加,使西班牙市场更容易受到在位发电商利用市场力的影响,也说明了不同——表面上看似简单的——监管机制层层叠加,如何会创造出非预期的投标和投资策略激励。

3.3.2 美国装机容量市场(ICAP)的经验

在美国东海岸市场中,ICAP 市场是在自由化之前对受监管公用事业施加的装机容量义务基础上的自然延伸。这些容量市场波动性极大,未能为调峰机组提供恰当的额外补偿(Oren,2005;Cramton 与 Stoft,2006;Joskow,2007)。ICAP 市场的根本问题在于:它与能量市场脱节,而且其时间跨度过短,不适合为容量投资提供充分激励。结果是,ICAP 市场表现出极高的波动性:当可用总容量超过 ICAP 总需求时,价格几乎降为零;而当容量紧缺时,价格又会飙升。Cramton 与 Stoft(2005)还详细指出了 ICAP 市场的其他问题,包括:第一,新进入者无法参与 ICAP 产品拍卖,从而增加了在位发电商行使市场力的空间;第二,容量支付依据历史可用率而非实际绩效进行计算,因此在高峰期保持可用的激励很弱;第三,未能把网络拥塞纳入机制设计。

近期美国东海岸 ICAP 市场的改革,试图在稀缺时期更好地将容量市场与能量市场结合起来。在新英格兰,一项重要改革优先事项是通过建立远期容量市场,延长 ICAP 义务的期限,从而更好地激励新容量投资(Henney 与 Bidwell,2007)。纽约 ISO 则为 ICAP 引入了人工需求曲线,使得供给低于或高于目标数量时价格能够更平滑地调整,其目标是通过更顺畅地衔接能量与容量产品来降低 ICAP 市场的波动性。在这两种情况下,改革后的容量市场设计都依赖于发电备用充足性标准:在新英格兰远期容量市场中,这一依赖是显性的;在纽约 ISO 中,则是通过一条基于失负荷概率分布和停电损失价值评估而设定的人工备用容量需求曲线来隐性体现。人们还建议将履约义务和不履约罚金与 ICAP 结合,以减少博弈空间。最后,也有人提出“区位化 ICAP”,以反映不同地理位置上的容量对系统具有不同价值(Cavicchi 与 Kolesnikov,2005)。

然而,改进后的 ICAP 市场在分散化系统中的兼容性和效率,尤其是在存在零售竞争的系统中,仍然存在疑问。在实施零售竞争的市场里,把容量义务加在售电商身上会引发一系列问题。分散化签约,特别是对于小型售电商而言,可能意味着较高的交易成本,从而降低其吸引力。此外,这种做法还会给售电商带来额外财务负担,因为它会提高其信用要求,使其成为长期供电合约中可信的对手方(Joskow,2007)。这可能会进一步拖慢本就推进缓慢的零售竞争扩散进程。另一个问题是 ICAP 市场与互联市场之间的兼容性(de Vries,2004)。Creti 与 Fabra(2007)表明,如果相邻国家设定的 ICAP 水平不同,那么设定较低上限的国家就会为设定较高上限的国家补贴备用。因此,在一个市场中为容量可用性所支付的任何报酬,都必须伴随在被调用时未交付的充分罚金,以减少将该容量输出到其他市场出售的诱因。

3.3.3 创新的可靠性期权

围绕 ICAP 市场改革的美国讨论,重新唤起了人们对替代性创新容量机制设计的兴趣,例如“可靠性期权(Reliability Options,RO)”(Arriaga 等,2002;Bidwell,2005;Oren,2005;Cramton 与 Stoft,2006)。RO 本质上是一种看涨期权,它要求电厂在系统承压时必须发电或提供备用(即保持可发状态);为此,RO 设定一个执行价格,该价格高于系统中最昂贵机组的正常成本,因此也高于竞争性市场在非短缺状态下通常会出现的最高价格。RO 的价格通过由系统运营商定期组织的集中拍卖形成,现有电厂和潜在新建电厂都可以参与。SO 设定 RO 的执行价格和不履约罚金。如果现货价格达到或超过执行价格,而某电厂以高于执行价格的水平向现货市场售电,那么该电厂就必须把差额返还给 SO。RO 的费用先由 SO 支付,再由其将净成本(RO 购入价格减去罚金)转嫁给零售商,并最终转嫁给消费者。

RO 的关键优势在于,它通过创造一种把短期能量稀缺与长期容量充足性连接起来的特定产品,在能量与容量之间建立了联系。SO 实际购买的产品,是在能量价格高于执行价格、即在稀缺时期的“容量”。因此,RO 机制是一种价格与数量相结合的混合型工具,预计会比传统容量支付或 ICAP 市场更有效。RO 型容量机制还具有一些额外益处,例如它能直接抑制部分价格波动,并在现货市场中缓解市场力(Cramton 与 Stoft,2006)。

不过,从理论上看有吸引力,并不意味着在所有市场里都应贸然采用 RO。对于那些没有美国 ICAP 市场那种制度遗产的电力市场而言,应谨慎对待。RO 是一种相对复杂的机制,在那些原本就对售电商施加容量义务的制度背景下,实施起来可能更容易;而在那些历史上采用纯能量市场、或使用价格型容量机制的系统中,实施 RO 可能意味着过于激进的制度变化。大多数监管者都认识到,稳定的监管框架和渐进式改进非常重要,因为激进的市场设计变化可能带来难以预见的后果。西班牙就是一个典型案例:相较于引入 RO 所涉及的剧烈变革,监管者更倾向于改进现有容量支付机制(Batlle 等,2007)。虽然 RO 看起来很有前景,但它仍未经过充分检验,其实施将提供重要先例。为了评估这一前景可观机制的效率,至少还有两个领域需要进一步研究。其一,核心问题在于拍卖设计:在高度集中的市场中,投标者数量不足可能加剧市场力;而拍卖的具体条款(例如提前多少年对应交付能力进行拍卖)也可能偏向建设周期较短的技术。其二,RO 方案与合同市场之间的互动,以及由此对投资激励产生的影响,也值得深入研究。当前多数讨论集中在它对现货市场均衡价格的影响上,但评估其对合同市场的影响同样重要,因为合同覆盖的程度与类型反映了市场参与者的套期保值需求,也会影响其行使市场力的激励。

4 通过解决根源问题来改善发电充足性

在考虑了这些制度差异和历史经验之后,我们重新回到这样一个问题:应如何改进电力市场设计,以保障发电充足性。本文认为,容量机制应当作为对辅助服务、平衡市场和现货市场改革的可选性补充,用来减少稀缺价格扭曲,而不应成为首选或唯一答案。

4.1 如何设定成本有效的资源充足性标准?

电力行业重组的一项基本前提是:市场力量将决定社会所期望的可靠性水平,并使消费者能够在可靠性与价格之间作出选择。但除非需求对价格更为敏感,且工程标准与系统运营商程序得到修订,以减少稀缺时期的价格扭曲,否则不能指望电力市场自行选择社会最优的可靠性水平。这并不必然意味着,在没有额外容量机制的情况下,电力市场就无法维持足够的发电充足性,因为其他制度和组织因素也会深刻影响投资激励。对于某些具有特殊特征的电力系统(如以水电为主的系统),或具有特定制度遗产的市场(如美国东海岸市场),容量机制也许需要长期存在,以保证发电充足性;但对大多数火电系统而言,容量机制更应被视为一种过渡性的、可选的工具。随着市场设计改进,以及高级计量设备和更先进网络控制技术的普及,它最终有可能在未来逐步退出。

在迄今关于发电充足性的讨论中,人们似乎在很大程度上忽视了这样一点:必须维持政策制定者对电力自由化进程的信心和承诺。在许多国家,大范围停电可能造成重大的政治后果,而电力对现代社会又至关重要,因此在可预见的未来,政策制定者不太可能完全信任市场来决定最优可靠性水平。由此可见,为了维持政策制定者对自由化的信心,可能有必要设定明确的资源充足性标准。2003 年欧洲和美国东海岸连续发生停电事件之后,人们对自由化电力市场的信心有所下降,一些国家重新考虑是否需要明确、强制性的资源充足性标准。美国 2005 年《能源政策法》便引入了由地区可靠性委员会制定的强制性可靠性标准。

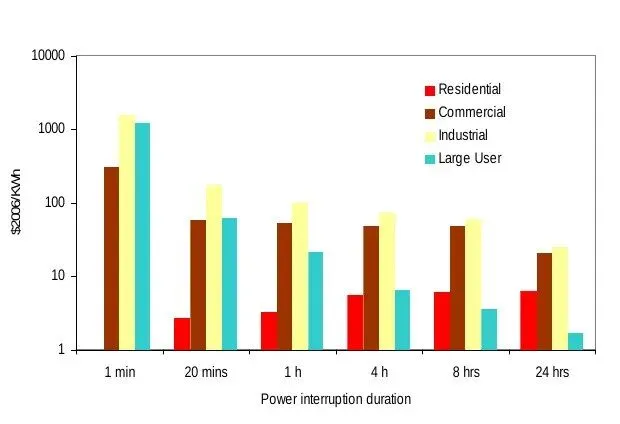

与其允许市场力量和需求响应来决定这些水平,若直接设定资源充足性标准,某种程度上可能会放弃重组带来的部分长期效率收益(Chao 等,2007)。因此,在选择实行强制性资源充足性标准的国家,评估这类标准的成本有效性尤为重要。从理论上看,资源充足性标准应当建立在某种停电损失价值(VOLL)的估计之上,但在缺乏市场估值数据的情况下,测算 VOLL 是一项困难工作。Cramton 与 Stoft(2006,第 40 页)指出,美国传统规划可靠性标准把停电概率压得非常低(例如十年一次),这隐含的 VOLL 高达 267,000 美元/兆瓦时,远高于从消费者调查中得到的区间估计(2,000 至 50,000 美元/兆瓦时)。另一个问题是,如何在不同类型消费者之间选择社会最优的 VOLL 水平。VOLL 会随着消费者类别的不同而变化,也会随停电持续时间的不同而变化,还取决于停电是否为计划停电以及消费者是否被提前告知(见图5)。在缺乏基于需求侧报价的 VOLL 数据时,最现实的选择往往是采用一个次优的平均 VOLL,同时辅以需求侧报价和/或面向大用户的可中断合同。

图5不同消费者类型和停电持续时间下的停电损失价值(资料来源:Kariuki and Allan,1996)

图中英文标注译文:Residential=居民;Commercial=商业;Industrial=工业;Large User=大用户;Power interruption duration=停电持续时间;$2006/kWh=按 2006 年美元计的每千瓦时损失。

4.2 将辅助服务与合同市场整合,并鼓励需求侧参与

SO 所采用的短期可靠性标准和程序,会极大影响市场价格传递稀缺信号的能力。因此,必须弥合这样一道鸿沟:一边是致力于设计竞争性市场机制的经济学家,另一边是关注电力系统物理属性及其所认为必需的工程要求的工程师(Joskow 与 Tirole,2006、2007;Chao 等,2007)。许多关于频率、电压等电能质量参数允许波动范围的工程标准,在批发市场重组后的这些年里,并未接受成本—收益分析的检验;如果能由负责系统运行的工程人员与负责市场运行的经济学家共同加以审视,将大有裨益。良好工程实践的落实,实际上高度依赖于与电网资源市场设计、程序规则制定以及合同形式设计之间的紧密协调,而且这一切都必须在关税条款所施加的诸多约束之下完成。随着更可靠的通信与实时监测、更完备的状态估计器,以及更频繁的调度再优化等技术发展,这些问题正在逐步得到缓解。

另一个优先事项,是在“负荷”和“需求”之间给予对称对待,消除需求参与需求响应以及在可能情况下参与辅助服务提供的障碍,并使之与 SO 的需要更好衔接。当前需求侧报价很少、价格响应证据不足,部分原因在于:对多数活动而言,电力成本占比并不高,因此消费者对规避价格波动的保险需求较低。虽然要求 100% 的负荷都安装计量设备,从而在边际上面对实时电价,可能成本过高(尽管 ENEL 正在意大利实施类似方案,因为它还能在客户监测和计费方面带来很多附加收益),但在英国及许多其他欧盟市场,大约一半的负荷已配备分时计量装置,因此完全可以为其提供更多样化、也更复杂的电价结构,包括负荷管理电价或可中断电价。需求响应在稀缺时期以何种方式进入系统,对价格形成过程的影响尤其重要。正如 Joskow(2007)指出的那样,需求应成为价格形成过程中的主动组成部分,并与供给侧资源直接竞争。欧洲输电系统运营商协会(ETSO,2005)指出,只要有约占峰值需求 5% 的需求具备响应能力,“就将对高峰时段的平衡和价格产生实质性贡献”。

更一般地说,美国东海岸市场关于“缺失的钱”问题的争论,凸显出在稀缺时期改进批发市场价格形成机制的必要性。在美国,这意味着需要提高作为市场力缓解程序一部分而设定的价格上限,同时也许应更多依靠其他方式来缓解市场力(Joskow,2007)。同时,还需要修订系统运营商在稀缺时期采购和使用运行备用的程序,以免压制稀缺价格信号。这要求由系统运营商通过临时市场或招标程序采购更广泛类型的运行备用产品。更重要的是,必须把备用和拥塞管理产品的采购与调度,更好地与实时现货市场或平衡市场整合起来,使稀缺价格信号能够进一步传导到合同市场。欧洲多数市场的平衡机制与合同市场整合不足,因为它们依赖的是带有惩罚性的“平衡机制”,而非真正的“平衡市场”。这类以惩罚失衡为核心的设计,最初的理由是鼓励各方自行平衡,以便减轻系统运营商维持实时供电安全的难度。如今,随着 SO 经验积累、信心增强,监管者应考虑调整平衡机制设计,以提高流动性并增强与现货市场的整合,例如降低失衡罚金。以英国为例,目前就存在大量讨论:是否应将其平衡机制改得更像一个真正的平衡市场,以便与合同市场更好地衔接(Littlechild,2007)。这将涉及两个方面:一是转向基于边际报价对失衡进行定价,二是取消失衡罚金。

4.3 系统运营商(SO)应扮演什么角色?

平衡机制的改革与系统运营商(SO)职责范围的变化是相互关联的,尤其关系到这样一个问题:SO 是否应扮演更积极的角色,例如在关闸前拥有更大的权限和裁量权去购买运行备用(Roques 等,2005)。电力系统需要一个集中式的 SO 来在实时内平衡系统(或子系统),问题因此归结为:这一 SO 职能应如何设计,以及是否还需要其他安排。另一种选择,是扩大 SO 在平衡市场中的权限与裁量空间,并可能把其职责延伸到发电充足性。比如在芬兰、挪威和瑞典,SO 的职责就延伸到了发电充足性。赋予 SO 更强的“以最低成本平衡系统”的激励以及更宽的裁量权,其主要优点可能在于降低整个系统的平衡成本。Chao 等(2007)认为,更广泛地使用针对短期备用容量的长期期权,有助于提高供电安全:这可以降低 TSO 对日常市场报价的依赖,增强其对调度的控制,并减少所支付价格的波动。但这也可能削弱双边市场及其参与者的作用(Littlechild,2007)。

不过,赋予 SO 更广泛的职责,也会带来设计、监测和评估上的重要问题。ETSO(2005)明确建议:“在 TSOs 承担此类职责的范围内,这些职责必须与系统责任清晰分离,并以透明方式融资,以避免对市场造成扭曲性影响。”在考虑把 SO 在供电安全方面的角色延伸到运行时间尺度之外时,采用非营利 ISO 的系统与采用可实施财务激励的 TSO 的系统之间的差异,是决定性的。要让 SO 负责高效地实现发电充足性,至少需要满足三个条件:第一,SO 在法律上负有维持发电充足性的责任(即达到预先确定的可靠性标准);第二,SO 得到恰当激励,以最低成本实现这一目标;第三,SO 具有足够的信用能力,以承受其可能需要采取的合约头寸所带来的风险。英国提供了一个有趣的测试案例。自 2003 年以来,英国 SO(NGT)为维持下一年冬季供电安全而认为有必要采购的“补充备用(Supplemental Standing Reserve)”成本,并未纳入激励监管。如果未来正式让 NGC 负责维护发电充足性,那么 NGC 的价格管制就应把这种在实时之前采购“非经济性”备用所发生的成本纳入其中(Roques 等,2005)。这样,NGC 就会有激励去寻找维持发电充足性的最具成本效益的方法,无论是提前签约,还是提出像可靠性期权这样的更专门化容量机制。

SO 角色中还有一些争议较小但可能极有裨益的变化。SO 对运行协议的选择通常拥有一定自由度。某种具体选择可能由工程必需性决定,但如果多种程序都具有成本有效性,那么它们对市场激励的影响就可以成为决定性标准。SO 应在其职责范围内,更充分地利用面向市场的方法来采购运行备用并运行平衡市场(Chao 等,2007)。反过来,那些会扭曲市场价格的程序(如市场外调度程序)应尽可能少用。更一般地说,SO 应认识到,其在运行时间尺度内的行为,会对稀缺价格信号产生关键影响,而这些信号正是长期投资决策的重要依据。短期系统管理程序与长期投资激励之间的这些互动,在某种程度上模糊了“系统安全”和“发电充足性”之间的界限。SO 的行动会对投资激励产生深远影响,因此 SO 应积极与监管者合作,改进市场设计和短期系统管理程序。

最后,SO 在监测投资计划、并向市场参与者传播信息方面也具有重要作用,无论是输电资产还是发电资产。处于监管下的纵向一体化时期,公用事业企业会进行综合资源规划,协调发电与输电投资,以满足预期负荷增长。如今,这种协调变得更加困难,因为输电扩张必须基于对新建发电机组位置和规模的预测;同样,发电投资者也必须依赖于对电网资源投资的预测。输电系统运营商(TSO)可以通过提出长期电网扩张规划来促进协调,从而为输电和发电投资者提供关于未来发展的共同预期。这样的规划能够预见输电扩张引发的战略性发电投资,并在一定程度上重新获得综合资源规划被放弃后所丧失的收益。在欧洲,英国 TSO National Grid 的《七年展望报告》就是此类协调角色的例子之一;它监测并发布未来输配电投资信息。法国 SO(RTE)则负责向外发布并实施法国政府的多年期投资规划(例如通过招标程序,并在必要时维持发电充足性)。

5 结论

关于哪一种市场设计能够以最小扭曲提供长期投资激励,迄今仍无共识。纯能量市场在理论上能够提供恰当的投资激励,但它依赖于容量稀缺时期的高价来补偿调峰机组。现实中,一些继承自自由化前时代的系统运营商可靠性工程实践与标准,会在稀缺时期扭曲价格,而这些价格恰恰对补偿调峰机组至关重要。此外,在当前技术条件下,市场信号几乎无法向我们提供消费者为供电可靠性愿意支付的边际价值信息。不过,具体到不同的市场结构和制度环境,这些市场失灵未必一定会阻止纯能量市场维持发电充足性。大多数自由化市场依然具有较高集中度,而维持发电充足性,往往符合在位发电商和监管者的共同利益。如果容量本身充足且市场力仍然存在,那么为可能已经获得过高报酬的发电商设计新的奖励办法,紧迫性就没那么高。若收入似乎不足,首先应调查这种不足的原因,并判断是否存在比引入补充性容量机制更具成本效益的其他市场设计调整。优先事项应当是:确保可靠性标准既适当又具有成本效益,确保责任清晰划分,确保辅助服务与平衡市场运行良好,并鼓励需求响应、把它整合进系统运营商的可靠性程序之中。

如果政策制定者的风险厌恶要求对发电充足性提供更强保障,那么也应当考察其他制度与监管安排。一种简单做法是,确定明确的资源充足性标准,并赋予系统运营商清晰职责来维持这一可靠性水平(同时为其提供以最低成本做到这一点的激励;在 TSO 框架下,这可能比在非营利 ISO 框架下更易实现)。也可以考虑永久性或过渡性的容量机制,尽管过去有关容量支付和装机容量市场的经验表明,其实施可能复杂,并可能带来非预期激励。美国东海岸市场已经实施了一些颇具前景的新方法,包括可靠性期权和远期容量市场;这些方法通过在稀缺时期把容量与能量相连接,并采取更具前瞻性的视角,改进了既有设计。然而,必须强调这些地区的制度遗产:在自由化之前,对公用事业施加容量要求就已经存在。而在许多其他市场——尤其是欧洲和澳大利亚——自由化开始时,来自私人受监管公用事业时代的扭曲性监管遗留要少得多。在许多国家,人们普遍接受一种工作假设:应让市场发挥作用,市场失灵应在源头上解决,而不是再通过层层叠加的抵消性监管去弥补。

脚注(已统一移至正文末尾,置于参考文献之前)

【1】作者感谢 Dominique Finon、Virginie Pignon 和 Ulrik Stridbaek 提出的宝贵意见,也感谢 Alex Henney、Karsten Neuhoff 和 David Newbery 对 2005 年 7 月撰写的一份富有启发性的联合说明《自由化市场中的发电充足性与投资激励》所提供的见解。

【2】地址:9, Rue de la Fédération, 75739 Paris Cedex 15, France;电子邮箱:fabien.roques@iea.org,fabien.roques@cantab.net;电话:+33 (0)140576641;传真:+33 (0)140576659。

【3】本文观点仅代表作者个人。本文基于作者在剑桥大学 Judge 商学院电力政策研究组工作期间所开展的研究。

【4】关于发电技术最优组合与市场设计、投资激励之间关系的讨论,可参见 Roques(2006)以及 Roques 等(2007)。

【5】如果对每个小时按其对上述容量成本形成的贡献来收费,即按其对 LOLP 的贡献、或等价地按其限电概率来收费,则有:Ci = (K / LOLP) × hi。其中,Ci 为可分摊至第 i 小时的边际容量成本,hi 为与第 i 小时对应的限电概率,K 为资本的年化费用。

【6】这些参数包括:战略备用被调用的触发条件、战略备用的补偿方式,以及战略备用容量所发电量的支付价格(de Vries,2004;Finon and Pignon,2007)。

【7】此外,SO 为缓解某些问题而采用的价格机制本身也可能造成价格扭曲和逆向激励。例如,输电拥塞收费可能与实际再调度成本大相径庭;而能量与备用的联合优化,会在备用容量并未被安排实际发电时抬高能量价格。

【8】一个重要差别在于:美国的平衡市场由非营利性的独立系统运营商管理,而欧洲市场则由输电系统运营商管理。

【9】失衡价格机制有两种:一种是“双价格失衡机制”,即对正失衡量和负失衡量适用不同价格;另一种是“单价格失衡机制”,即对所有失衡量统一使用单一失衡价格。确定失衡价格的方法也有两种:平均价格法和能量平衡行动的边际价格法。

【10】此外,这一安排还相当于对现货价格设置了价格上限。关于澳元 10,000/MWh 的现行取值是否确实是正确的 VOLL 估计,仍存在争议;该值由可靠性委员会每年审查。

【11】1990 年,VOLL 由行政方式设定为 2,000 英镑/兆瓦时,此后按零售价格指数(RPI)每年上调;到 2000 年,该值已达到 2,816 英镑/兆瓦时(数据来自 NGT)。

【12】该计算使用平均可用率,而忽略了这样一个事实:有些机组在高峰时段完全可用,但在非高峰时段可用率较低。此外,“消失比率”表示的是这样一种概率:在某机组前一周可用的前提下,它在一年中任意一天不可用的概率;这一做法并未区分机组不可用的各种原因。最后,大用户提供的需求削减也获得了容量支付,但这种需求削减却异常地没有被纳入 LOLP 计算,从而进一步抬高了容量支付。

【13】该做法是将一个平均可用率与一个容量值相乘;概括地说,对于火电机组,该容量值就是装机容量;对于水电机组,则是平均年份中的发电量(Batlle 等,2007)。

6 参考文献

Arriaga, I., C. Vasquez, and M. Rivier (2002). A market approach to long term security of supply. IEEE Transactions on power systems 17(2): 349-357, May 2002.

Batlle, C., C. Vázquez, M. Rivier, I. J. Pérez-Arriaga (2007). Enhancing power supply adequacy in Spain: migrating from capacity payments to reliability options. Energy Policy 35 (9): 4545-4554, Sept. 2007.

Bazilian, M. and F. Roques (2008). Analytic Methods for Energy Diversity and Security: A Tribute to Shimon Awerbuch. In press, Elsevier series Energy Policy and Economics.

Bidwell, M. (2005). Reliability options. A market-oriented approach to long-term adequacy. The Electricity Journal 18(5): 11-25.

Boiteux, M. (1949). La tarification des demandes en pointe: Application de la théorie de la vente au coût marginal. Revue générale de l’électricité.

Boiteux, M. (1951). La tarification au coût marginal et les demandes aléatoires, Cahiers du Séminaire d’Econométrie, reprinted in English in 1960 as Peak load pricing, The Journal of Business 33(2): 157-179.

Brunekreeft, G. and T. McDaniel (2005). Policy Uncertainty and Supply Adequacy in Electric Power markets. Oxford Review of Economic Policy 21 (1): 111-127.

Caramanis, M.C. (1982) “Investment decisions and long-term planning under electricity spot pricing”, IEEE, Transactions on Power Apparatus and Systems 101 (12): 4640-4648.

Cavicchi and A. Kolesnikov (2005). Ensuring the Future Construction of Electricity Generation Plants: The Challenge of Maintaining Reliability in New U.S. Wholesale Electricity Markets. IAEE Newsletter, First Quarter 2005.

Chao, H.-p, Oren, S., Papalexopoulos, A., Sobajic, D., and R. Wilson (2007). Interface between Engineering and Market Operations in Restructured Electricity Systems. Proceedings of the IEEE, Vol. 93(11), Nov. 2005: 1984 – 1997.

Crampes, C. and N. Fabra (2005). The Spanish Electricity Industry: Plus ça change… The Energy Journal, 26 (European Energy Liberalisation Special Issue): 127–153.

Cramton, Peter and Steven Stoft (2006), “The Convergence of Market Designs for Adequate Generating Capacity,” white paper for the California Electricity Oversight Board, March 2006.

Creti, A. and N. Fabra (2007). Supply security and short-run capacity markets for electricity. Energy Economics 29(2): 259-276.

de Vries (2004), “Securing the public Interest in electricity generation markets: the myths of the invisible hand and the copper plate”, PhD thesis, mimeo.

Ernesto, R., J. Huber, M. Rodrigo, V. Espinoza, and R. Palma-Behnke (2006). Hydrothermal Coordination and Capacity Payment Schemes in Chile – Current Discussion and Future Challenges. Working Paper, Mimeo.

European Commission (2005). Report on Progress in Creating the Internal Gas and Electricity Market. Technical Annex to the Report.

European Transmission System Operators, ETSO (2005). ETSO position paper on TSO role in maintaining balance between supply and demand. Available at www.etso-net.org

Finon, D., G. Meunier, and V. Pignon (2007). The Social Efficiency of Long-term Capacity Reserve Mechanism. Working Paper LARSEN.

Finon, D. and V. Pignon (2007). Electricity and Long-Term Capacity Adequacy. The Quest for Regulatory Mechanism Compatible with Electricity Market. Working Paper LARSEN 2006-2bis, available at www.gis-larsen.org.

Ford, A. (1999). Cycles in competitive electricity markets: a simulation study of the western United States. Energy Policy 27 (11): 637-658.

Glachant, J.-M., and M. Saguan (2007). An Institutional Frame to Compare Alternative Market Designs in EU Electricity Balancing. EPRG Working Paper No. 07/11. www.electricitypolicy.org

Green, R. (2004). Did English generators play Cournot? Capacity withholding in the Electricity Pool. CMI Working Paper 41, March 2004. www.econ.cam.ac.uk/electricity

Hunt, S. (2002), Making Competition Work in Electricity, Wiley, New York.

Joskow, P. (2000). Deregulation and Regulatory Reform in the U.S. Electric Power Sector,” in Deregulation of Network Industries: The Next Steps. S. Peltzman and C. Winston, eds., Brookings Press.

Joskow, P. (2007). Competitive Electricity Markets and Investment in New Generating Capacity. The New Energy Paradigm (Dieter Helm, Editor), Oxford University Press.

Joskow, P. and J. Tirole (2006). Retail Electricity Competition. Rand Journal of Economics 37(4), 799-815, Winter 2006.

Joskow, P. and J. Tirole (2007). Reliability and Competitive Electricity Markets. Rand Journal of Economics, 38(1), 60-84, Spring 2007.

Kariuki, K. and R. Allan (1996). Evaluation of reliability worth and value of lost load. Generation, Transmission and Distribution, IEEE Proceedings 143 (2): 171 – 180.

Litlechild, S. (2007). Electricity Cash Out Arrangements. EPRG and OFGEM document. www.electricitypolicy.org

Neuhoff, K. and L. De Vries (2004). Insufficient Incentives for Investment in Electricity Generation, Utilities Policy 12 (4): 253-268.

Newbery, D., (1998). Pool Reform and Competition in Electricity, ch.5, pp. 117-166 in M. Beesley (ed.) Regulating Utilities: Understanding the Issues, London: Institute of Economic Affairs.

Oren, S. (2005). Generation Adequacy via Call Option Obligations: Safe Passage to the Promised Land. Electricity Journal 18(9): 28-42.

Roques, F. (2006). Investment Incentives and Security of Supply in Liberalised Electricity Markets. PhD thesis, University of Cambridge.

Roques, F., D. Newbery and W. Nuttall (2005). Investment incentives an electricity market design: the British experience. The Review of Network Economics 4(2) : 93-128.

Roques, F., D. Newbery and W. Nuttall (2007). Fuel mix diversification incentives in liberalized electricity markets: A Mean–Variance Portfolio theory approach, Energy Economics (2007), doi:10.1016/j.eneco.2007.11.008

Stoft, S. (2002), Power Systems Economics – Designing Markets for Electricity, IEEE Press, John Wiley & Sons.

Sweeting A. (2001). The effect of falling market concentration on prices, generator behaviour and productive efficiency in the England and Wales Electricity Market. MIT Working Paper, May 2001, Mimeo.

Vardi, J., J. Zahavi and B. Avi-Itzhak (1977). Variable load pricing in the face of loss of load probability. Bell Journal of Economics 8(Spring 1977): 270-288.

-

CLEANdata是一个关于电能配送服务数字化的试验项目

-

我们团队将尝试发掘电气设备行业实际项目中的数字化技术应用场景

-

验证数字化技术对该类业务的适用性和实施效果

-

优选出该类业务中的数字化技术推荐应用

-

小刘@CLEANdata

-

Mobile&Wechat: 15801000649

-

se_switchgear@163.com