周末市场复盘 上证可否一举突破新高 6大网及科技或持续占优

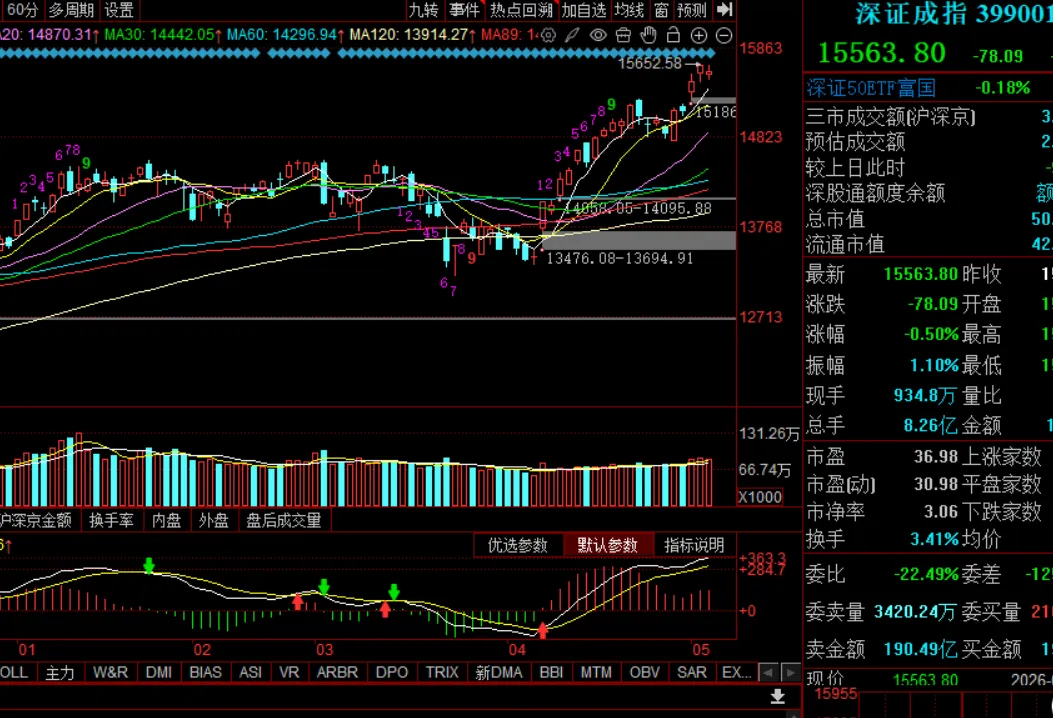

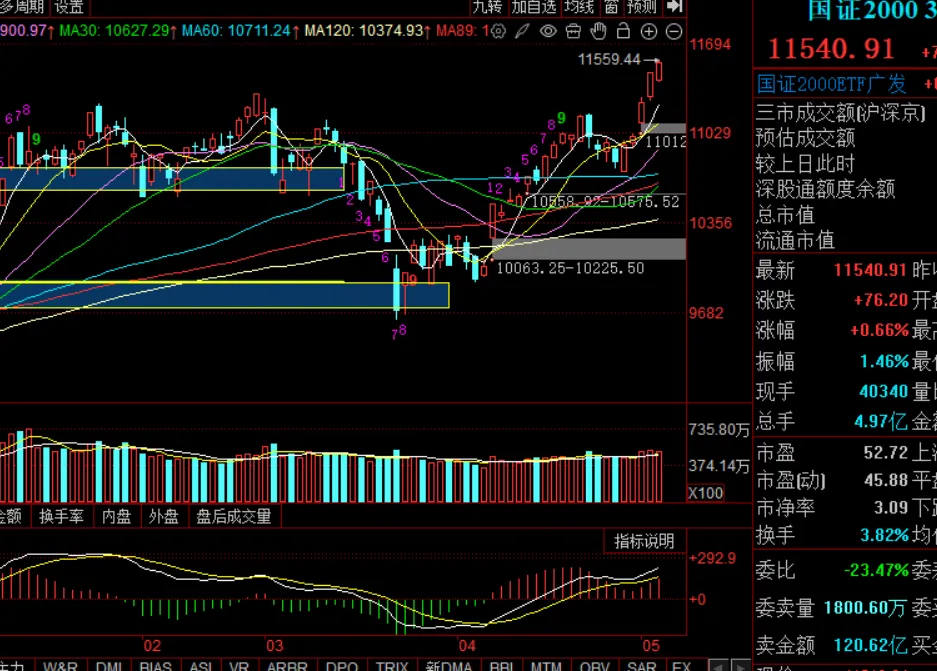

本周上证日K线呈现震荡走高之态势,周末收出假阳,指数上周如我们所预测受阻于4197点。技术面日K均线结合中线指标金叉之态表明市场中线向上的趋势没有改变,只是短线指标显示出粘合超买之态,表明市场短线越向上震荡或加剧。

从分时的角度来看,分时均线的多头之态结合中线指标的金叉之态及短线指标的粘合之态,表明短期多头占优势,这样综合判断当下市场短期有继续向上攻击的动能。

特斯拉Optimus V3年中量产倒计时,人形机器人概念股集体爆发,绿的谐波、华勤技术、三瑞智能等股创历史新高,大业股份3连板,巨轮智能2连板。商业航天迎催化密集窗口,相关板块震荡走高,电科蓝天20cm涨停,航天动力、航天发展、航天长峰等10余股封板。北京二手房市场延续近期热度,房地产板块持续走强,滨江集团领涨。此外,流感、光纤、贵金属等板块均有表现。另一方面,电池板块多数下挫,湖南裕能、天赐材料、天华新能领跌板块;上游锂矿板块同样表现不佳,天齐锂业、赣锋锂业纷纷下挫。

关于当下的行情:

国常会要求加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设,所以我们可以重点关注这6大网。

年报季报公布完毕,短期市场风险偏好或提高。

当前机构抱团现象不明显,首先看持仓占比较高行业的集中度,历史上公募持仓单一行业的市值占比一般在超过或逼近20%后,后续往往存在筹码出清、持仓占比回落的压力,较基准的超额收益也会逐渐震荡收窄。截至26Q1,基金重仓股持仓占比超过20%的行业主要为电子(22%),电力设备(13%)、通信(13%)等行业则距离20%仍有一定空间。

另外,一季报期之后,小盘成长风格或如预期修复。小盘营收利润增速相对总体持续改善,短期科技成长扩散行情,有一定基本面支撑。我们提示,除了业绩期收官 + 海外冲突僵持,风险偏好回升的支撑之外,小盘股占优的基本面线索同样清晰。

消息面:本周末影响市场的重要资讯有:

国常会要求加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设;证监会重拳出击,两家A股公司恐将强制退市,涉嫌欺诈发行;四部门重磅发布,持续提升算力设施绿电占比;三部门联合印发《智能体规范应用与创新发展实施意见》;美国4月非农就业人数增加11.5万人,远超市场预期;纳指、标普再创历史新高,存储芯片股大涨。

我们重点聊聊市场周末的热点

热点复盘:(继续跟着上周的热点)

1、周五AI应用端盘中持续走高,中国软件直线涨停,榕基软件、高伟达、浪潮软件、国子软件、达梦数据跟涨。

消息面上,高盛指出,企业级智能体预计将推动全球Token消耗量到2030年较2026年增长24倍,消费者级代理则将带来12倍增长。与“按需聊天”不同,持续在线(always-on)的代理模式将使2030年每日查询量达到230亿次,其中约30%聚焦于生产力场景。

2、据新浪财经,英伟达与康宁双方宣布达成长期战略合作协议,将共同扩大用于人工智能基础设施的先进光连接方案在美制造规模。根据协议,康宁将把其在美国的光连接制造产能提升10倍,并将本土光纤产能扩大50%以上,同时英伟达斥资5亿美元战略入股康宁。

AI算力(核心股)基建需求爆发直接催生光连接产能扩张。随着大模型训练和推理需求指数级增长,光连接作为算力集群的“神经脉络”,传输带宽需求持续攀升。

风险提示:市场波动可能对您的投资收益产生影响,以上所示内容仅代表个人观点,投资决策需建立在独立思考之上,并承担相应的风险。股市有风险,投资需谨慎

·