BTC 市場觀察週報 | 關鍵阻力區域測試中:反彈終結的指標確認框架

AGARWOOD CAPITAL │ BTC市場觀察週報2026年5月10日

AGARWOOD CAPITAL

BTC 市場觀察週報

關鍵阻力區域測試中

反彈終結的指標確認框架

重點觀察:

價量結構 / 套牢區換手 / 相對強弱

場內資金主導 / ETF流向 / 衍生品市場

【引言】

中期框架維持自1月12日《BTC中期趨勢分析報告》的判斷:2025/10/6 的 $126,200 對應於與 2021/11/8 同量級的週期性高點,當前處於中期熊市的再分配階段。

當前 BTC 約 $80,763,自2/10 $60K 低點反彈至本週初一度觸及 $83K 左右,正在測試 $81-84K 一線阻力。

本週的核心命題:自$60K以來的反彈是否就此終結?當前判斷尚不能確認,需要更多指標驗證。本報告以六項指標的訊號共振情況進行確認分析,並就基礎面與衍生品面的訊號分歧提出兩條可能路徑與失效條件。

「五項基礎指標看跌共振,

但衍生品市場結構性分歧構成關鍵變數——

基礎面與衍生品面的方向分歧,

使兩條路徑可能性接近,

反彈是否終結尚不能確認。」

01

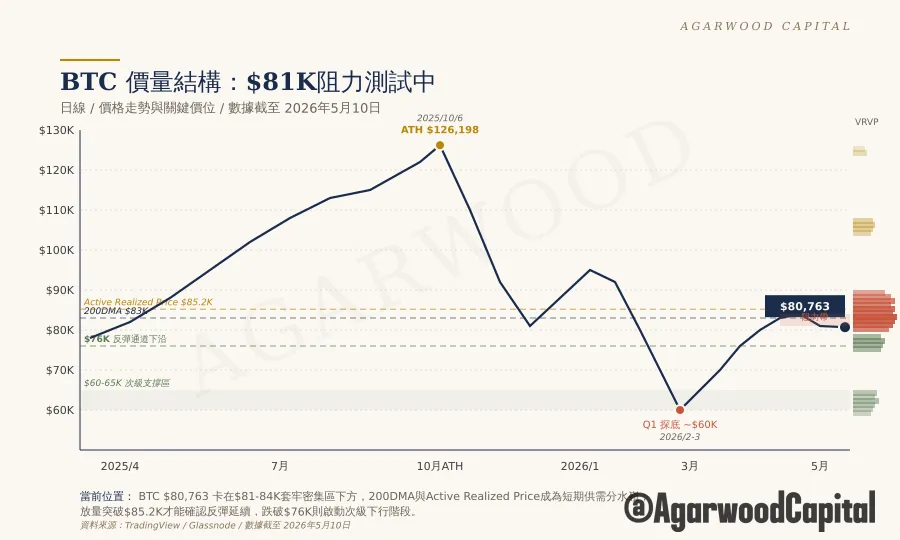

當前位置與關鍵價位

BTC 當前 $80,763,正在測試 $81-84K 套牢密集區。圖一為當前的價量結構快照:

關鍵價位地圖

• $81-84K 套牢密集區:當前主要供應壓力區

• $83K 200DMA:長期趨勢分水嶺,當前價格貼近此線下方

• $85.2K Active Realized Price:活躍幣種平均成本,反彈站穩此線才能確認動能延續

• $76K 反彈通道下沿:自2/10 $60K低點以來的上升通道下軌,跌破即技術失效

$60-65K 次級支撐:2/10低點區域,跌破$76K後的下方目標

02

反彈終結的確認指標

反彈是否終結需要多項指標共振確認,單一指標無法定論。本章節依序檢視六大維度:價量結構、套牢區換手、相對強弱、場內資金主導、ETF流向、衍生品市場。前五項屬於基礎面與資金面,第六項衍生品市場則涵蓋永續、CME COT、Carry trade 與選擇權四個子維度,是本週判讀最複雜也最關鍵的層面。

2.1 價量結構訊號

反彈延續的健康訊號需具備:放量突破關鍵阻力 + 回測時量能萎縮。當前狀態與此相反——5月初衝高至$84K時量能未配合放大,即未能形成有效突破;接著5/8回落至$80.7K時,跌幅雖小但成交量未顯著減少,反映賣壓並未消化。

此外,自4/29衝高以來的小級別走勢已形成「衝高無量、回落有量」的弱勢震盪結構,這是反彈疲態的典型訊號。但仍需配合套牢區換手與成交量擴張驗證,單獨此項不足以確認反彈終結。

訊號定位:偏空

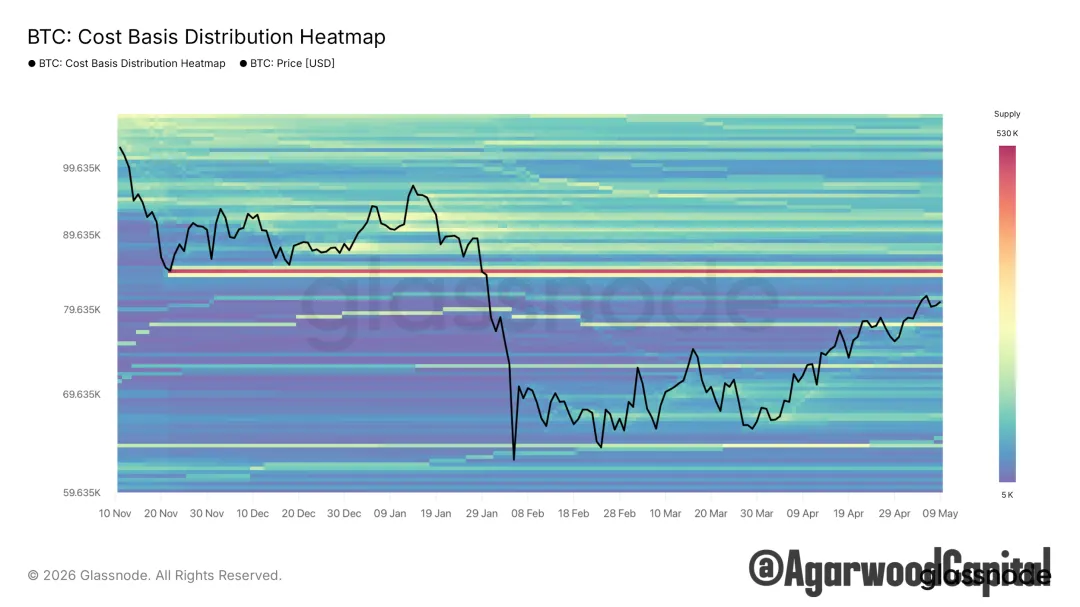

2.2 套牢區換手強度

$81K區間是10月ATH以來的主要套牢密集區,反彈進入此區時的成交強度,是判讀換手是否真實發生的關鍵。

圖二:Cost Basis Distribution 熱力圖(截至 2026/5/9)

CBD熱力圖顯示,$81K區的籌碼密度仍然極高(深紅色帶狀分佈未顯著減弱),意味著反彈進入此區時的換手深度有限。健康的反彈延續需看到此密度帶在價格通過時明顯弱化(顏色變淡),但目前並未發生。

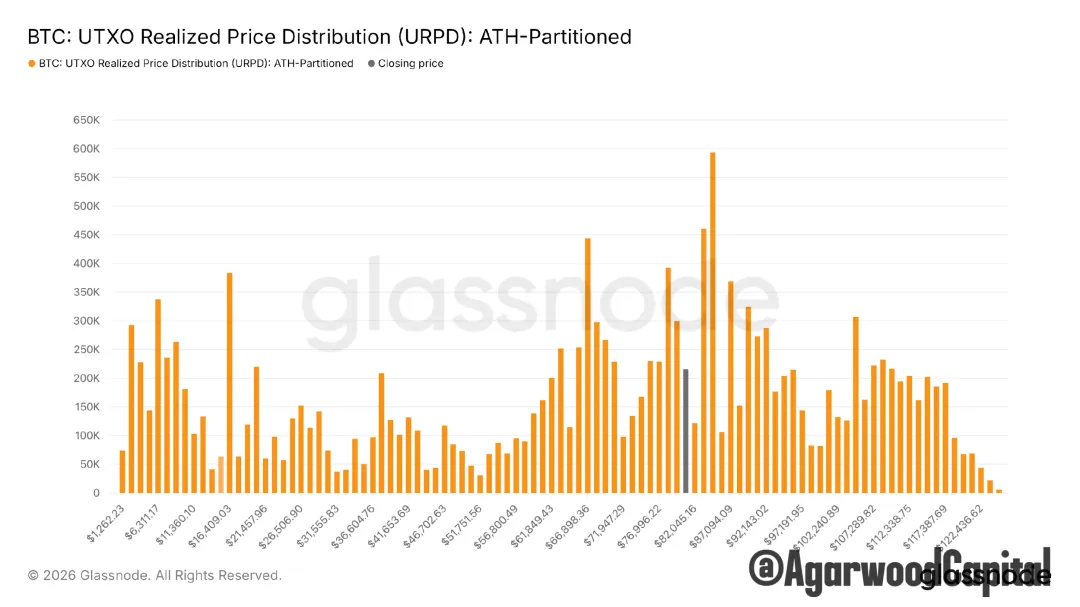

圖三:URPD ATH-Partitioned(截至 2026/5/9)

URPD分層觀察:以10月ATH為界進行分區,ATH後形成的籌碼分佈在 $80-90K 區為最高密度峰值,反映此區為「ATH後接盤者」的主要成本區。當前BTC正卡在此密度峰值內側測試,這些套牢盤的解套出貨壓力是反彈延續的最直接阻力。

訊號定位:偏空

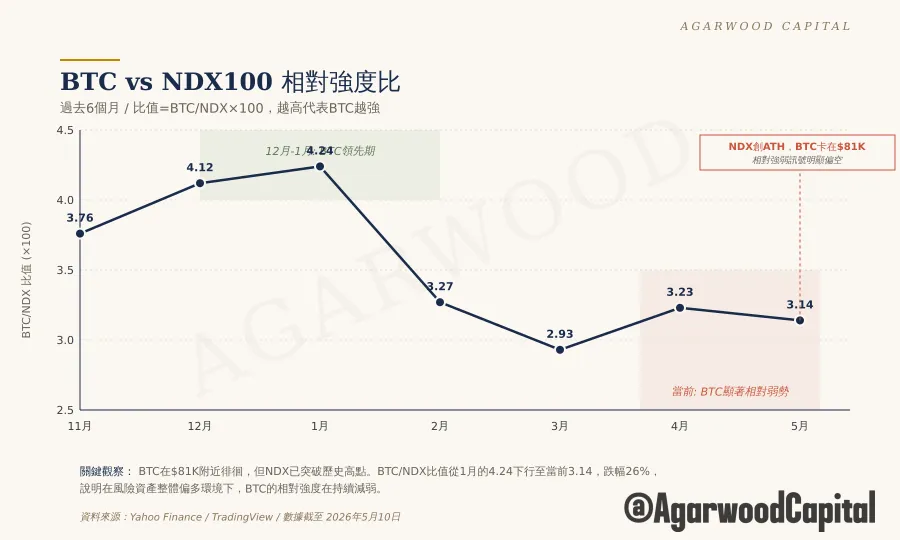

2.3 BTC vs NDX100 相對強弱

過去六個月,BTC的相對強度持續減弱,這是基礎面最核心的看空訊號之一。

圖四:BTC vs NDX100 相對強度比(6個月)

NDX在2026年5月初創歷史新高(QQQ 5/6收盤$681.61,月度+15%),但同期BTC仍卡在$81K附近徘徊,無法突破前高。BTC/NDX 比值從1月的4.24下行至當前約3.14,跌幅約26%。這是在風險資產整體偏多環境下,BTC顯著相對弱勢的明確證據。

結構性意涵:當市場整體風險偏好維持高位、流動性充裕時,BTC仍未能跟上,意味著資金對BTC的需求弱於對科技股的需求。這與2024年以來「BTC領先科技股」的格局形成顯著反轉。

訊號定位:偏空(基礎面最強看跌訊號之一)

2.4 場內資金主導性切換

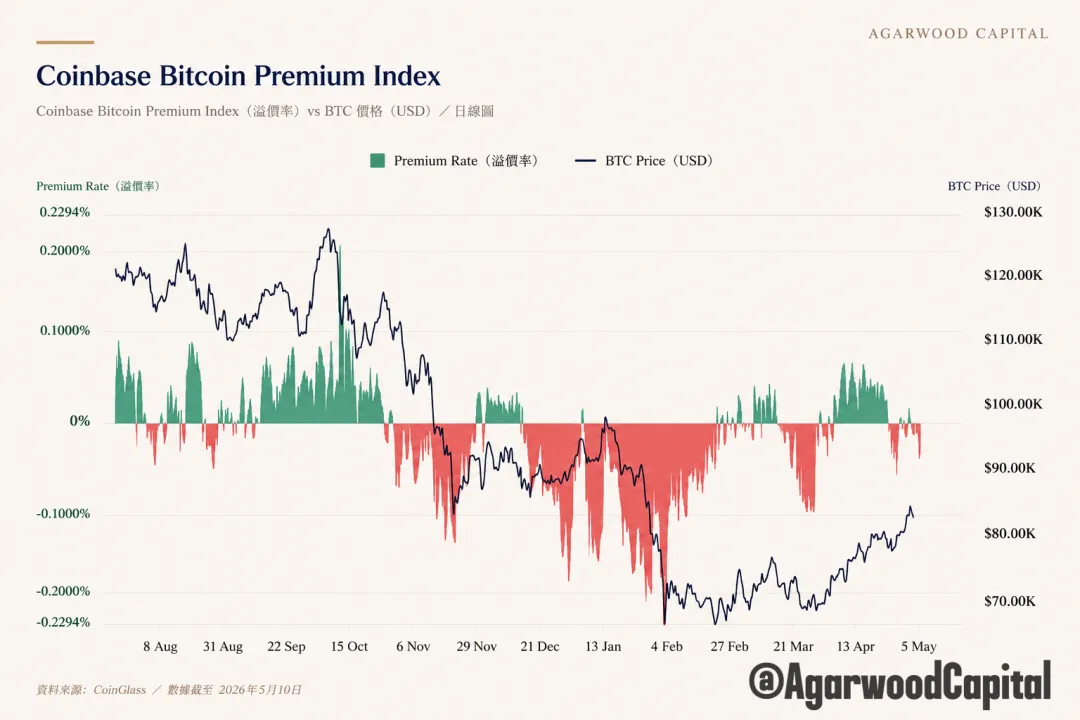

Coinbase Premium Index 衡量美國機構資金(主導買盤)的活躍度。當美國資金主導時,premium為正值;當亞洲資金主導時,premium為負值。

圖五:Coinbase Bitcoin Premium Index(截至 2026/5/9)

自2026/2/10的Q1探底以來,Coinbase Premium 一度伴隨4月反彈翻為正值,反映美國機構在反彈中扮演主要買盤角色。然而過去一週Premium顯著回落並再度轉負——美國機構買盤撤退,亞洲資金接盤的格局正在浮現。

結構性意涵:在類似的場內資金主導性切換歷史模式中(如2025/10 ATH前後),美國機構撤退往往是反彈動能衰竭的領先指標。即便不會立即下跌,行情也會喪失推升力量。當前的Premium走勢與此模式高度一致。

訊號定位:偏空

2.5 ETF 資金流向

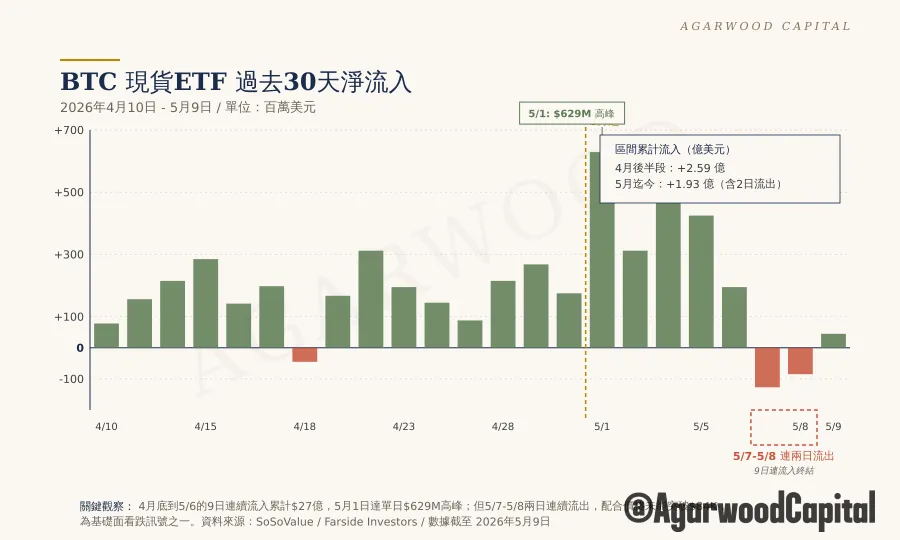

ETF流向是判讀機構配置動能的關鍵指標。

圖六:BTC 現貨ETF 過去30天淨流入

4月後半段BTC ETF累計淨流入約$25億美元,5月迄今的關鍵變化是:5/1達單日$629M高峰,4月底-5月初的9日連續流入累計近$27億,但5月7-8兩日連續轉為流出(合計約-$2.1億)。

這個由連流入轉為連流出的反轉,發生在價格未能突破$84K之際,是基礎面的重要看跌訊號之一。雖然5/9回到小幅流入,但動能已明顯減弱。

更廣的脈絡:4月全月淨流入$1.97億,是2025/10以來最強的單月;累計流入自ETF上市以來達$58.5億。但月度高位後的流出反轉,往往伴隨價格段落結束。

訊號定位:偏空(流入動能反轉)

2.6 衍生品市場指標

衍生品市場是本週判讀最複雜的層面,分為四個子節依序檢視:永續合約、CME期貨COT、結構性解讀(Carry trade)、選擇權市場結構。整體訊號與前五項基礎指標形成顯著分歧,構成本週的最大變數。

2.6.1 永續合約

全市場永續合約未平倉量(OI)約$58.95B(CoinGlass),其中Binance OI為$8.34B。多空比顯示為 36.7% 多 / 63.3% 空,是當前主流資產中最偏空的一檔——絕對的空頭擁擠。

資金費率方面:30日平均年化為-5%,當前讀數+0.0043%(接近零)。這意味著過去一個月期貨市場的整體偏空力道極強,做空的押注遠多於做多。

關鍵悖論

空頭如此擁擠,按一般市場直覺價格應該已經跌破關鍵支撐才合理。但BTC仍在$80K以上徘徊——這意味著現貨買盤(很可能來自ETF + CME的Carry trade配對)正在持續吸納空頭籌碼,形成「空單擁擠 vs 現貨被動承接」的對峙結構。

訊號定位:結構性偏多反向(空頭擁擠是反向訊號)

2.6.2 CME 期貨 COT 報告(2026/5/5 週報)

CME比特幣期貨 COT 是觀察機構部位最權威的數據。本週CME總OI為23,402張合約(約相當於$93億名目),週增加+1,710張。

關鍵發現

Asset Managers(淨多+6,187張,本週逆勢加多+475 long / -287 short)與 Leveraged Funds(淨空-11,738張,極端空頭,本週繼續加空+1,992張)方向完全相反。Asset Managers有30.3%多單佔比 vs Leveraged Funds 67.9% 空單佔比——機構部位的兩極分化在歷史上極為罕見。

訊號定位:結構性偏多(Asset Managers 持續做多+ Leveraged Funds 極端空頭擁擠)

2.6.3 結構性解讀(Carry trade)

CME COT 數據與永續合約資金費率的反差,最合理的結構性解釋是 ETF Basis Trade(基差套利)。其運作模式為:機構買入現貨ETF(IBIT等)獲得多單部位 → 在CME做空BTC期貨對沖 → 賺取期貨升水的無風險報酬。

這個解釋同時對應了所有觀察:

• ETF流入持續:現貨買盤的多腿

• Asset Managers CME淨多+6,187:CME端的多單腿(部分Asset Managers也透過CME而非ETF進入)

• Leveraged Funds CME淨空-11,738:對沖端的空單腿

• 永續合約 funding 接近零:套利策略不再依賴永續,而是CME

• BTC在$80K僵持:套利資金的「中性配置」並未產生方向偏好

這個結構的脆弱性與爆發力同樣關鍵:若價格突破$85.2K並觸發空頭回補,Leveraged Funds的-11,738張空頭將形成擠壓鏈,可能放大反彈幅度;反之若價格跌破$76K,Carry trade的多腿(ETF端)若開始解套出貨,連鎖效應也會放大跌幅。)

訊號定位:結構性偏多(套利結構偏向反彈延續,但解體風險雙刃)

2.6.4 選擇權市場結構

選擇權市場的訊號與CME COT結構高度互補,呈現「恐慌已消退、方向尚未定價」的特徵,並包含當前最強的短期方向放大機制。

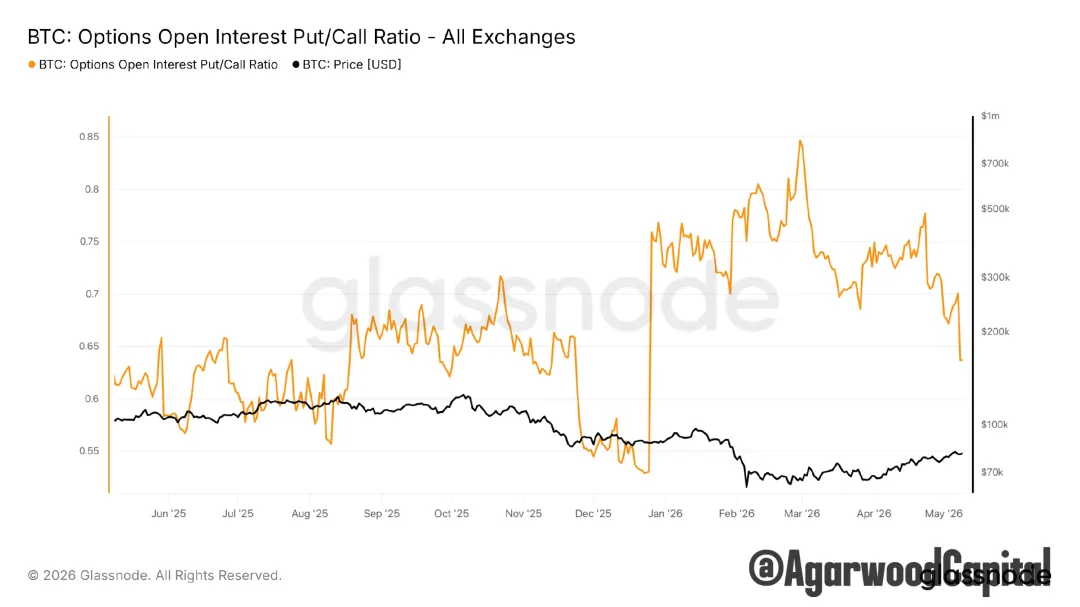

Put/Call Ratio

圖七:BTC Options Open Interest Put/Call Ratio(截至 2026/5/9)

過去一年從0.55-0.65上行至2026年Q1的0.75-0.85高位,但5月初已回落至約0.63——避險需求(put OI)相對多頭定位(call OI)正快速消退,與2-3月深熊時期形成鮮明對比。

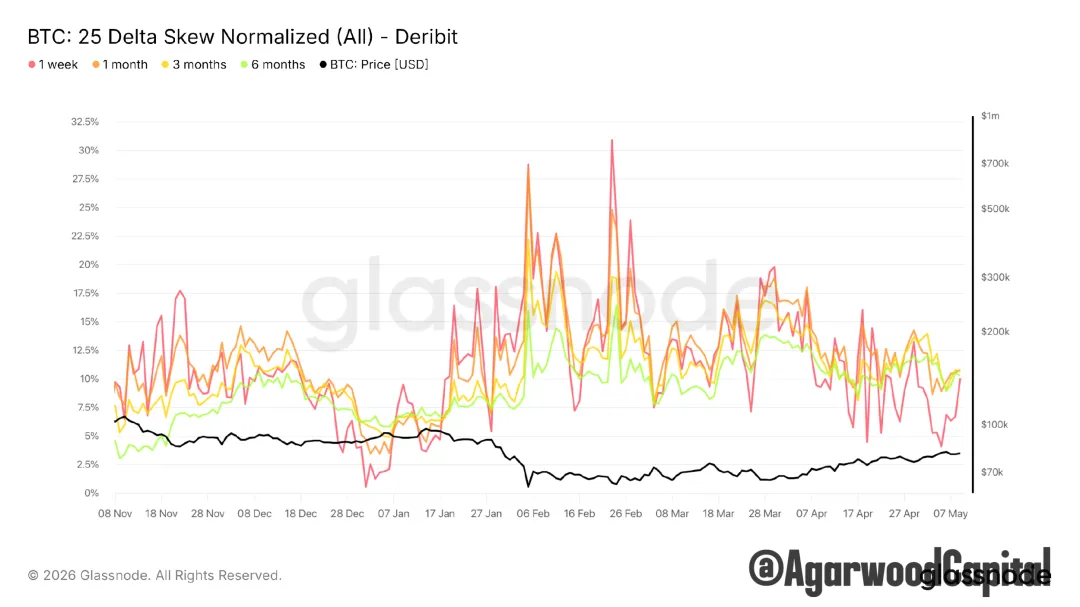

25 Delta Skew(Deribit)

圖八:BTC 25 Delta Skew Normalized(截至 2026/5/7)

2月初崩盤時1週/1月期skew曾飆升至25-30%(put protection極度高溢價),4月初再度衝高至18-20%。5月初已大幅回落至約10%附近,1週skew甚至更低。下行保護的相對成本已回到中性區間。

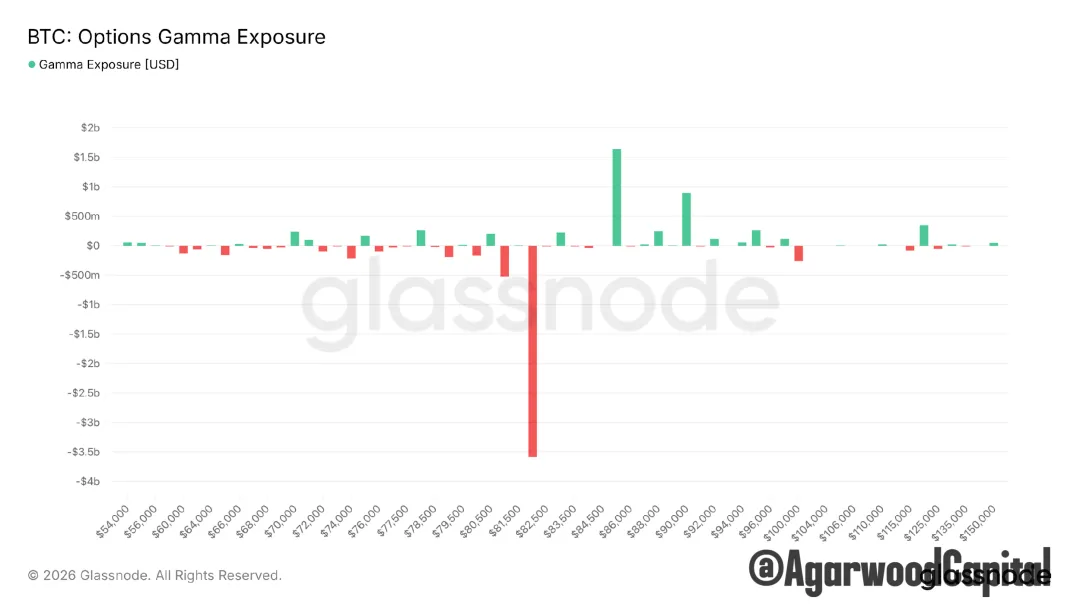

Gamma Exposure(GEX)by Strike

圖九:BTC Options Gamma Exposure by Strike

當前dealer gamma分布存在一個極端集中點:

• $82,500 strike:負gamma約 −$3.5B(全市場最大負gamma集中區)

• $86,000 strike:正gamma約 +$1.6B

• $90,000 strike:正gamma約 +$0.9B

• $100,000 strike:負gamma約 −$0.3B

$82.5K的負gamma磁吸點剛好位於當前測試的$81-84K阻力帶之內,這意味著:

• 若價格上行至$82.5K附近並繼續上漲,dealer為對沖負gamma必須追漲買入——形成加速上行的反身性循環

• 若價格回落遠離$82.5K,dealer解除對沖時的反向賣出會加速下行

• 這是當前短期方向放大機制最強的位置

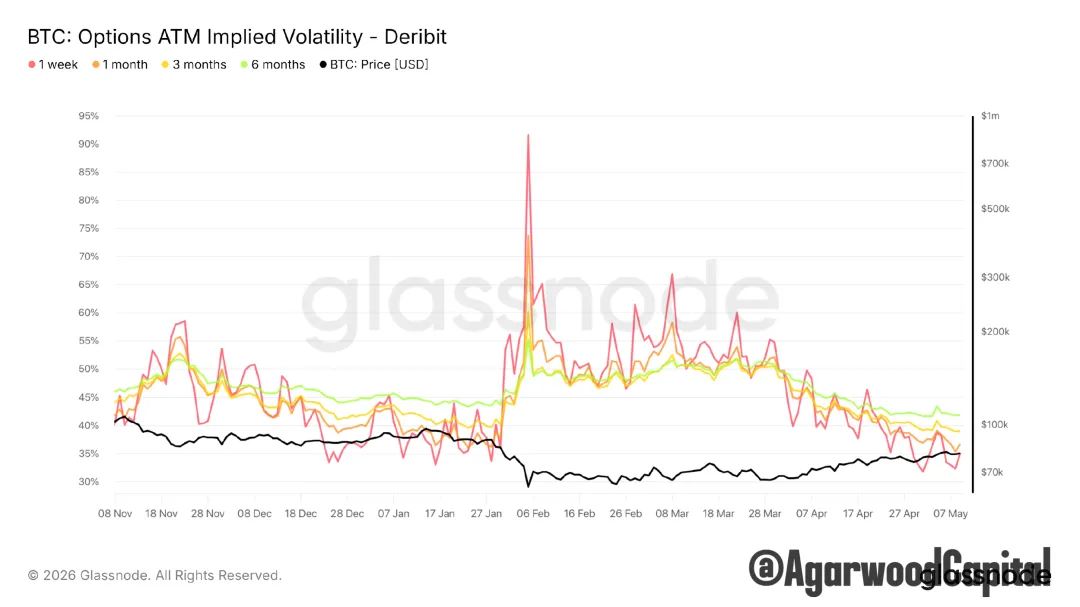

ATM Implied Volatility

圖十:BTC Options ATM Implied Volatility(Deribit,截至 2026/5/7)

2月初崩盤時1週IV曾觸及90%+;2-3月維持在45-55%區間。5月初已回落至35-40%,是過去半年低位。市場對近期波動的定價接近多月低點,意味著「反彈是否終結」這個關鍵命題目前尚未被選擇權市場真正定價。

綜合解讀

Put/Call回落 + Skew收窄 + IV低位 = 恐慌已消退(偏多訊號);$82.5K -$3.5B負gamma磁吸 = 短期方向放大機制(雙刃);市場complacent反映方向未定。

訊號定位:混合訊號(恐慌已退但磁吸點為雙刃)

03

本週判讀

3.1 六項訊號整合表

整合結果:5項基礎指標一致看跌,1項衍生品為混合訊號(其中CME COT與選擇權結構偏向反彈延續)。基礎面(價量、套牢區、相對強弱、場內資金、ETF)形成共振看跌,但衍生品的結構性訊號構成顯著反向力量。

3.2 觀點:基礎面 vs 衍生品面方向分歧

路徑A:反彈終結

• 觸發條件:跌破$76K反彈通道下沿 + 量能配合放大

• 目標區間:$60-65K 次級支撐

• 基礎面驗證:CBD熱力圖密度未弱化 + Coinbase Premium 持續走弱 + ETF流出擴大

路徑B:反彈延續

• 觸發條件:放量突破$85.2K Active Realized Price + 站穩$86K(觸碰dealer正gamma起點)

• 連鎖效應:CME空頭擠壓 + Carry trade解體 + 套牢區換手釋放

可能目標:先測$90K(dealer正gamma 0.9B位置),再向$100K

報告至此

AGARWOOD CAPITAL / 沉香資本