泵阀设备市场广阔,液冷需求提供增长新动力(49页报告)

如需报告请联系客服或扫码获取更多报告

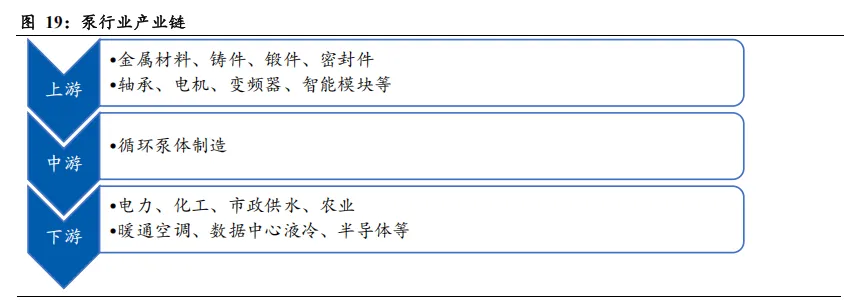

2.1. 液冷泵

泵是输送流体或使流体增压的机械设备,其核心功能是将原动机的机械能转换为流 体的动能、势能或压力能。产品种类繁多、应用领域广泛、市场规模巨大。泵行业是典型的离散制造行业,具有强周期性特点,与宏观固定资产投资强相关。近年来,虽然传统工业领域的泵需求增长趋于平缓,但新兴市场,特别是与能源转型、数字化和生命科学相关的领域,为泵行业带来了新的增长动力。数据中心液冷系统的兴起,更催生了对高性能液冷泵的巨大需求。其中,离心泵的市场占比最大。流量大且均匀,广泛用于市政供水、暖通空调、冷却循环(含液冷)。

泵行业的下游应用极其广泛,覆盖了国民经济的各个部门。包括了工业、民用和交通等多个方面,但其共同特点是对性能的要求相对温和,且对成本高度敏感。随着产业结构的升级,下游市场的需求也在发生深刻变化。

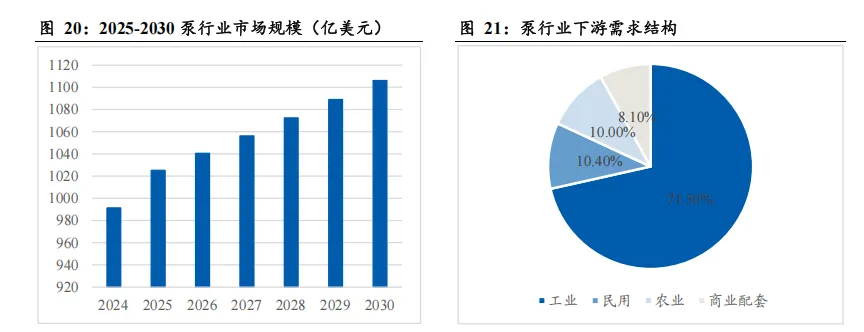

全球泵市场广阔,预计未来保持稳健增长。根据调研机构 Uresearch 的数据,2024年全球泵市场规模为 991.39 亿美元,未来随着全球经济逐步回暖,以及清洁能源、数据中心、新能源汽车等下游关键领域的持续发展,预计到 2030 年全球泵行业市场规模将有望增长至 1106.14 亿美元。按需求结构看,泵行业的下游主要包括工业、民用、农业、商业配套等,分别占市场规模的 71.5%、10.4%、10%、8.1%。

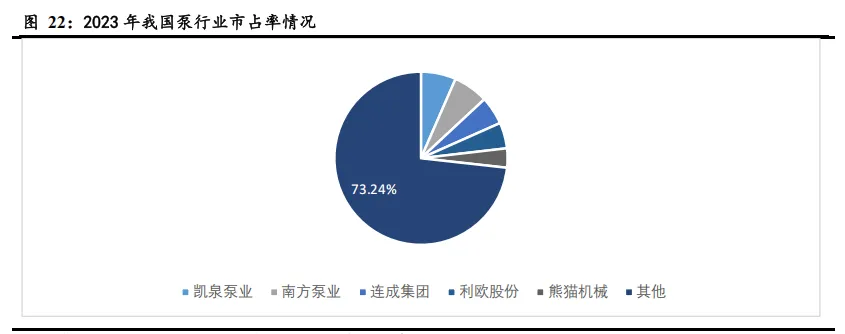

根据中国通用机械工业年鉴 2024 的数据,2023 年,177 家会员企业完成工业总产值 727.92 亿元,同比增长 7.18%,增速比上年提升 7.12 个百分点;实现主营业务收入 734.33 亿元,同比增长 7.16%,增速比上年提升 4.56 个百分点;实现利润总额67.23 亿元,同比增长 11.28%,增速比上年提升 9.10 个百分点;2023 年我国泵行业CR5 为 26.76%,营业收入排名前五家的企业分别是凯泉泵业、南方泵业、连成集团、利欧股份、熊猫机械,竞争格局较为分散。其中凯泉泵业以全品类通用泵见称,产品矩阵覆盖核电、大型水利、石油化工、市政建筑及军工五大核心领域;南方泵业聚焦不锈钢冲压焊接多级离心泵,产品可应用于液冷领域;连成集团是国内工业泵及流体系统解决方案的传统强企,其中化工流程泵与大型双吸中开泵为核心优势品类,产品主要应用于石油化工、水利市政及建筑消防领域;利欧股份主打屏蔽泵、潜水泵及污水泵,公司屏蔽泵实力对标国际龙头企业,是华为液冷服务器供应商;熊猫机械专注智慧水务与二次供水设备,为全国近千家供水企业提供智慧水务解决方案。

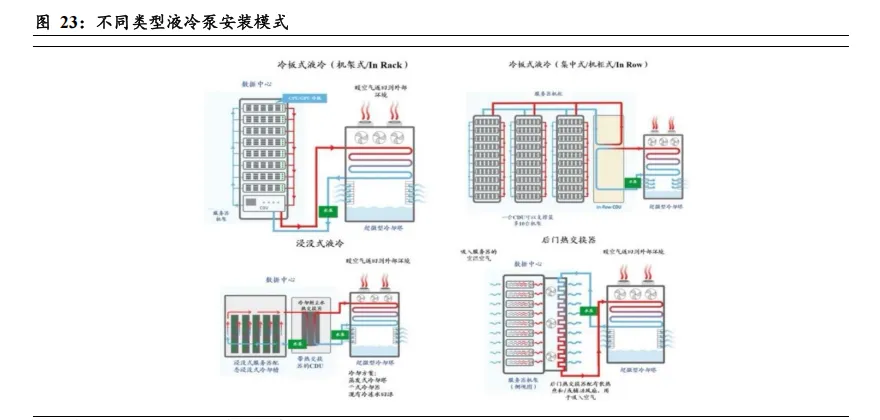

冷板式液冷系统中,液冷泵主要部署在冷却分配单元 CDU 中,以及机架热交换模 块,是驱动冷却液循环的核心动力组件。其通过精准控制流速与压力,确保服务器产生的热量经冷板高效传递至外部散热系统。冷板式系统以高压离心泵、磁力驱动泵为主。浸没式液冷系统中,泵配置的常规方案是将泵体嵌入 CDU 模块,降低故 障节点并提升系统紧凑性。在超算中心、加密矿场等特殊场景,则采用外置泵组应对超大流量或腐蚀性介质需求。浸没式系统优先采用无密封磁力泵、齿轮泵。目前机械泵主要用于一次侧,屏蔽泵用于二次侧,对静音、功耗要求比较高,其中小型屏蔽泵用于分布式 CDU,偏大型泵用于机柜或集中式 CDU。从价值量分布来看,室内侧总价值超过室外是行业共识。

与传统泵行业相比,液冷泵为了满足数据中心等关键应用的高要求,普遍采用磁悬 浮和磁力驱动等先进技术。在数据中心液冷系统中,磁力驱动泵因其高可靠性和安全性而被广泛采用,尤其是在喷淋式和浸没式冷却系统中,这些系统对泄漏的容忍度为零。在密封技术方面,由于液冷介质在服务器内部循环,甚至直接接触电子元件,因此必须采用屏蔽泵或磁力泵。在可靠性方面,特殊的行业性质往往要求液冷泵有更长的平均无故障时间,这就要求液冷泵有极高的可靠性。在材质和噪音方面,液冷设备常用到特殊冷却液,比如乙二醇溶液、氟化液等,要求泵件材料有特殊的电化学稳定性,并且有着严苛的噪声控制要求。

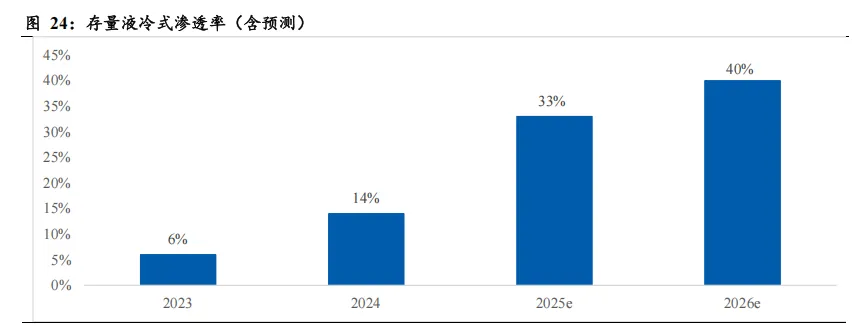

液冷泵的市场规模与数据中心液冷市场的整体发展紧密相连,全球数据中心液冷泵 市场正处于高速增长期。随着 AI 大模型训练和推理对算力需求的指数级增长,服务器芯片功耗和单机柜功率密度持续攀升,传统风冷散热已触及物理极限,这为液冷技术的普及提供了强大的市场驱动力。根据 TrendForce 相关数据,AI 数据中心的液冷渗透率将从 2024 年 14%大幅提升至 2025 年 33%,并于未来数年持续提升。

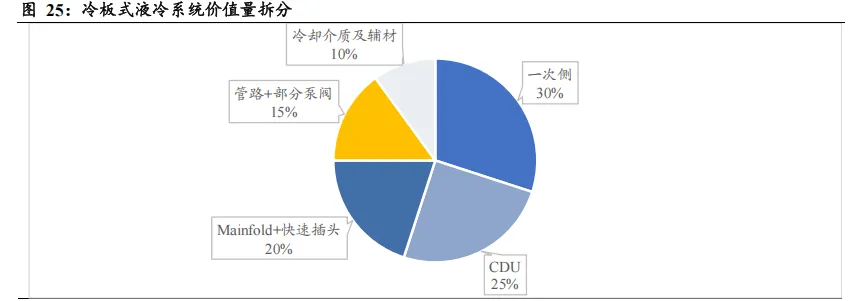

根据 Bernstein 的报告估算,数据中心每 GW 对应支出为 350 亿美元,冷却系统约占其中 4%,即 14 亿美元。再根据华为发布的 AIDC 白皮书中风液冷混合部署方案,液冷需求不少于 70%,且还在不断上升,故数据中心每 GW 的液冷需求价值量约为9.8 亿美元。以冷板式液冷系统为例,一次侧价值量占比约 30%,;二次侧中,CDU价值量占比 25%,Mainfold 和快速插头约占 20%,冷却介质约占 5%-8%,管路和部分泵阀约占 15%-18%。

目前,全球液冷泵市场尚未形成绝对的垄断格局,但头部厂商的市场份额正在逐步 集中。当前液冷泵市场主要分为两类竞争者,一类是传统泵企业如南方泵业、格兰富等,另一类是新兴的电子水泵企业,如飞龙股份、新沪、申鹏等。在国际市场,格兰富(Grundfos)、威乐(Wilo) 等欧洲泵业巨头凭借其深厚的技术积累和品牌影响力,在高端市场占据领先地位。在中国市场,飞龙股份凭借其磁悬浮液冷泵的技术突破,已成为国内市场的领导者;大元泵业则通过其子公司合肥新沪在屏蔽泵领域的深耕,成功切入维谛技术(Vertiv)、英维克等核心客户的供应链,成为市场的重要参与者。

2.2. 液冷阀门

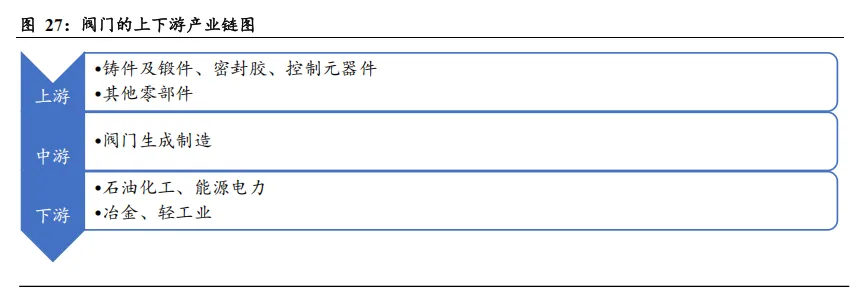

阀门是一种压力管道元件,用来改变管路断面和介质流动方向、控制输送介质的压 力、流量、温度。阀门作为工业设备的重要组件,广泛应用于流体控制系统中,通过调节和阻断介质的流动,实现设备的安全、稳定运行。阀门行业在石油化工、电力、冶金、水处理等领域发挥着关键作用,其性能直接影响到整体系统的运行效率与安全性。工业阀门的种类众多。按用途可分为截断阀、止回阀、安全阀、调节阀和分流阀等;按工程压力可分为真空阀、低压阀、中压阀、高压阀和超高压阀等;按介质温度可分为超低温阀、低温阀、常温阀、中温阀和高温阀等;按驱动方式可分为自动阀、动力驱动阀、手动阀等;按阀体材料可分为金属材料阀门、非金属材料阀门、金属阀体衬里阀门等。传统阀门行业的下游应用极为广泛,主要集中在重工业领域:石油天然气(管线输送、开采炼化)、能源电力(火电、核电、水电)、化工(各类耐腐蚀工艺流程)、水处理(市政供水、污水处理)、建筑、造纸、医药等。

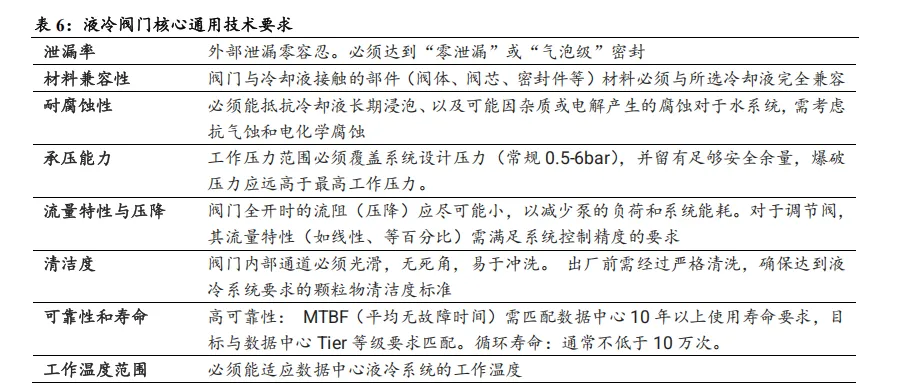

数据中心液冷系统对阀门的可靠性、密封性、耐腐蚀性和精准控制能力要求极高。

随着 AI 大模型训练需求爆发,数据中心从风冷向液冷转型,催生了液冷阀门这一高增长细分赛道。这不仅仅是传统阀门的简单应用,而是基于高可靠性、零泄漏要求的新物种。

阀门是在流体系统中,用来控制流体的方向、压力、流量的装置,是使配管和设备 内的介质(液体、气体、粉末)流动或停止并能控制其流量的装置。阀门作为管路流体输送系统中的控制部件,主要用于改变通路断面和介质流动方向,具有导流、截止、节流、止回、分流或溢流卸压等功能。阀门的种类多样,按用途可分为关断阀、止回阀、调节阀、安全阀、分流阀等。

从四大关键位置的阀门配置方案来看,根据作用的不同,对阀门的需求呈多样化, 且高价值量方向发展。第一在泵出口单元,采用“闸门+静音止回阀+压力传感器”标准化配置,压损小,且可以实现泵体检修时的可靠隔离,防止冷却液倒流。第二,CDU 前后,进口侧串联 10-200 目 Y 型过滤器与压力表,滤除冷却液杂质;出口侧配置电动调节阀与流量计,实现流量闭环控制;旁通管路增设手动平衡阀,用于系统调试阶段的水力平衡校准及故障工况下的备用流通。第三,机柜分支管路中,入口需配置手动平衡阀或自动平衡阀,出口装设球阀实现单柜快速隔离。第四,在系统高点与低点,高点设置自动排气阀;低点安装球阀或闸阀作为排污阀。