复刻E大体系指标:分析当前市场估值贵不贵?

如今指数基金成为投资主流产品之一,一些早期引路人功不可没。其中,ETF拯救世界(被粉丝称为,E大)早在2007年的博客时代就公布了他的支付投资计划。对很多普通投资者了解指数化投资有着至关重要的引路作用(也是大白的投资启蒙导师之一),尤其是他对指数建立了体系的估值系统,对大白受益匪浅。

大白之前也订阅过几年E大的邮件,对E大估值表起了非常浓厚的研究兴趣,大白在不知道原始数据口径和算法的情况下,复刻出和E大估值表中偏离度较小(误差应该在小数点后一位甚至后两位)的PE数据。

下面大白就用和E大估值表相似的数据来分析当前市场处于什么估值阶段。

各指数PE

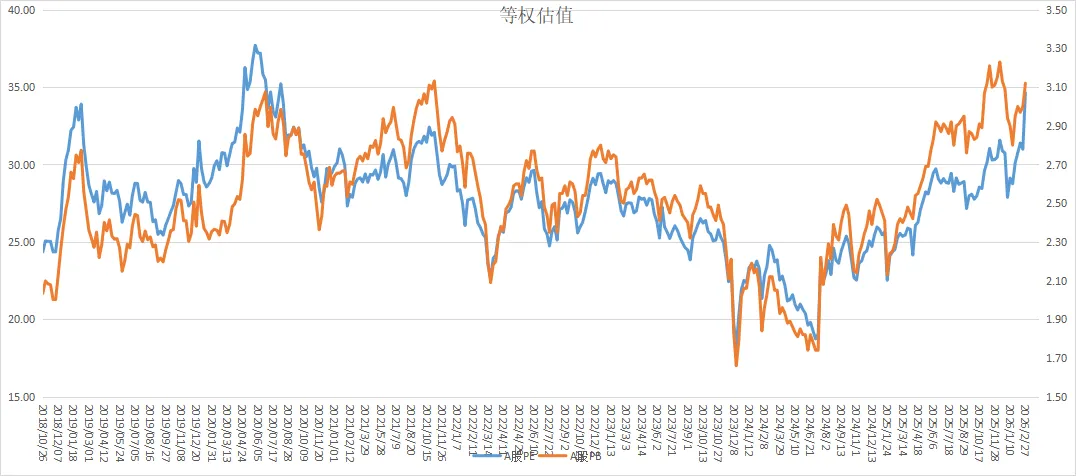

全市场整体估值:中性偏上区间

全市场等权估值走势与数据周期验证,2024年年中全市场等权估值触及本轮周期的历史低点(PE约17-18倍),截至2026年5月已回升至30倍左右。 对比2019年以来的完整周期,该位置处于60%-70%历史分位,属于中性偏上区间,不仅完全脱离了绝对底部,也已越过近5年的估值中枢,全市场层面“全面低估、闭眼抄底”的阶段早已结束。

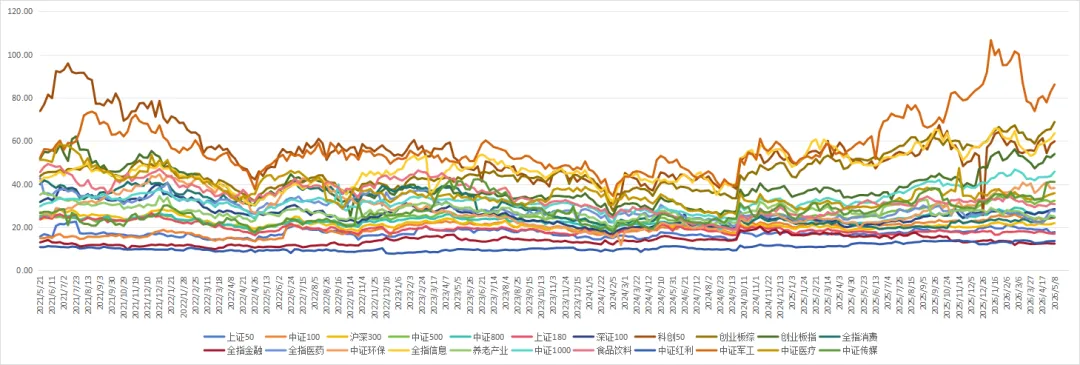

细分指数估值:极致分化,无指数落入历史低位 以2021年5月至今的PE极值为统计基准,2026年5月8日最新的各指数估值,可分为4个清晰档位,所有指数均显著高于本轮周期的历史最低点,无任何品种处于历史低位、

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

综合结论

1. 从全周期数据来看,当前市场不存在处于历史低位的指数,哪怕是估值相对最低的消费板块,也只是中等偏低水平,并未触及2021年以来的历史底部。

2. 市场分化已达到极致阶段:以中证500、中证1000、创业板综为代表的中小盘成长指数,已经逼近甚至创出2021年以来的估值新高,进入情绪溢价主导的高位博弈阶段;以上证50、沪深300为代表的大盘宽基,仅处于历史中等区间,估值性价比显著高于高位成长品种。

3. 整体市场已经从2024年的“全面低估修复期”,进入了“高位品种博弈盈利、中位品种看修复空间”的结构性分化阶段,估值驱动的普涨行情基本结束,后续行情将高度依赖标的的盈利兑现能力。

声明:以上内容基于大白整理统计2021年5月至2026年5月8日的周更PE数据分析,不存在对E大构成侵权。

大白碎碎念

其实聊到估值和投资体系这件事,大白总会想起 E 大。

最近看到很多朋友对 E 大第二轮计划的表现不满意,甚至有不少声音开始质疑他的人品,说他变了、割韭菜了。但其实仔细想想,现在骂他最凶的这批人,和几年前把他捧上神坛、说他是 “A 股救世主” 的,大概率是同一批人。无非是之前赚了钱就把他当神,现在短期收益不及预期,就转头把他踩进泥里。

这让我想起巴菲特,老巴这几年持续跑输纳斯达克指数,网上也到处是 “巴菲特老了”” 价值投资已死 ” 的声音。但没人能否认他在价值投资领域的开创性贡献,没人能否认他影响了全世界几代投资者。

E 大也是一样。他从来都不是什么能永远精准抄底逃顶的 “神”,他的计划也不可能在每一个市场阶段都表现完美。但我们不能忘了,是他在十几年前的博客时代,就把指数投资、估值定投的理念带给了千万普通投资者;他建立的这套完整的指数估值体系,让很多像大白一样的普通人,第一次知道了 “什么是便宜、什么是贵”,第一次有了能落地、能执行的投资方法。

投资这条路,从来就没有永远的神。我们可以不认同某一个人的操作,可以调整自己的投资策略,但没必要因为短期的收益不及预期,就从一个极端走到另一个极端,把别人曾经的付出全盘否定。说到底,最终能为我们账户负责的,只有我们自己。能从别人身上学到有用的东西,变成自己的能力,才是最重要的。

—E N D—

往期精选