普华永道:2026东盟六国汽车市场概况(含马来西亚、印度尼西亚、泰国、越南、菲律宾、新加坡等)

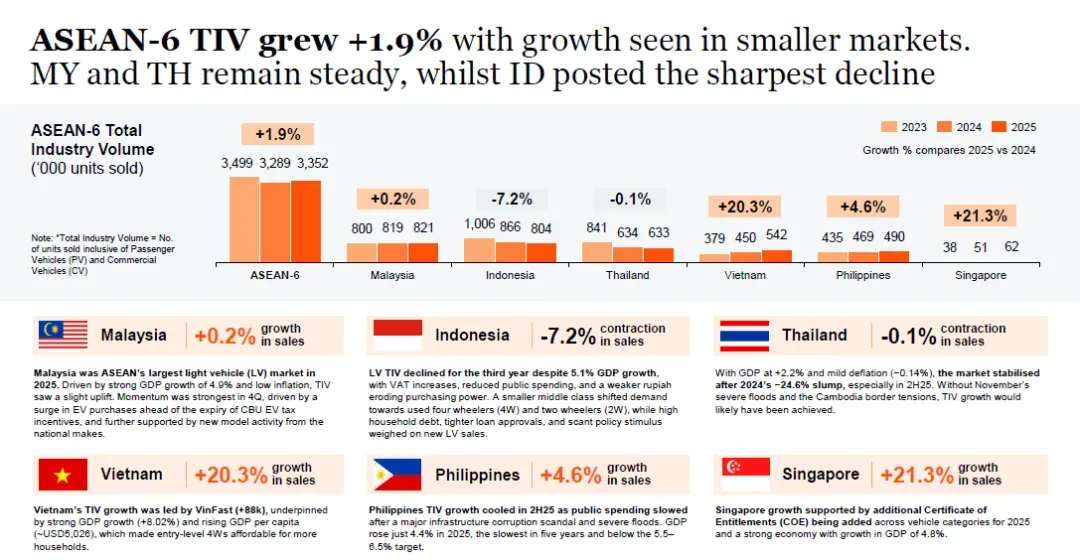

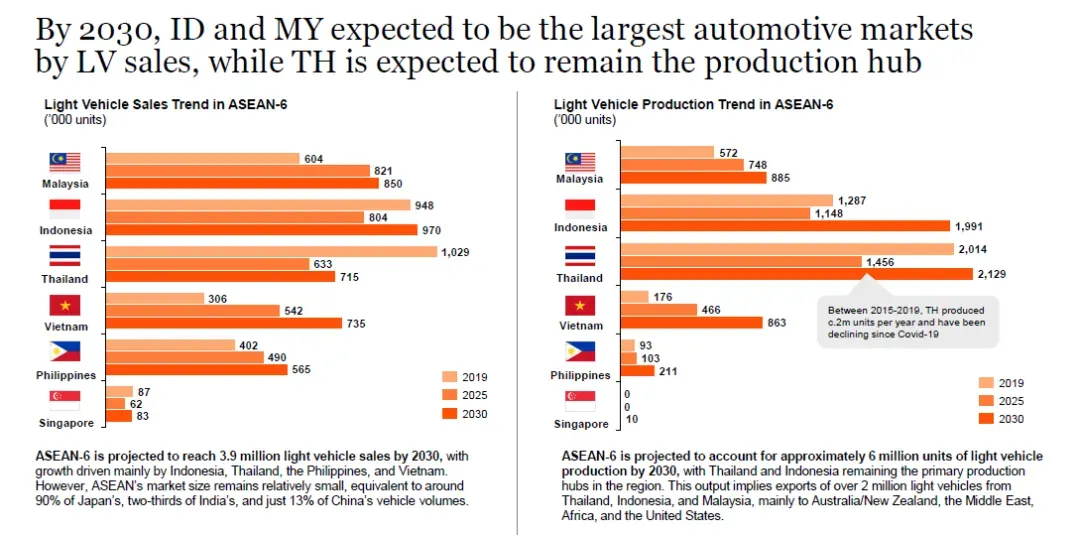

2025年,东盟十国汽车总销量约为316万辆,同比小幅下跌2.3%。5 市场分化明显:马来西亚凭借连续两年超过80万辆的销量,取代印尼成为东盟第一大汽车市场;印尼因信贷收紧等因素销量下滑;菲律宾实现小幅增长;越南则在本土品牌带动下增长强劲。

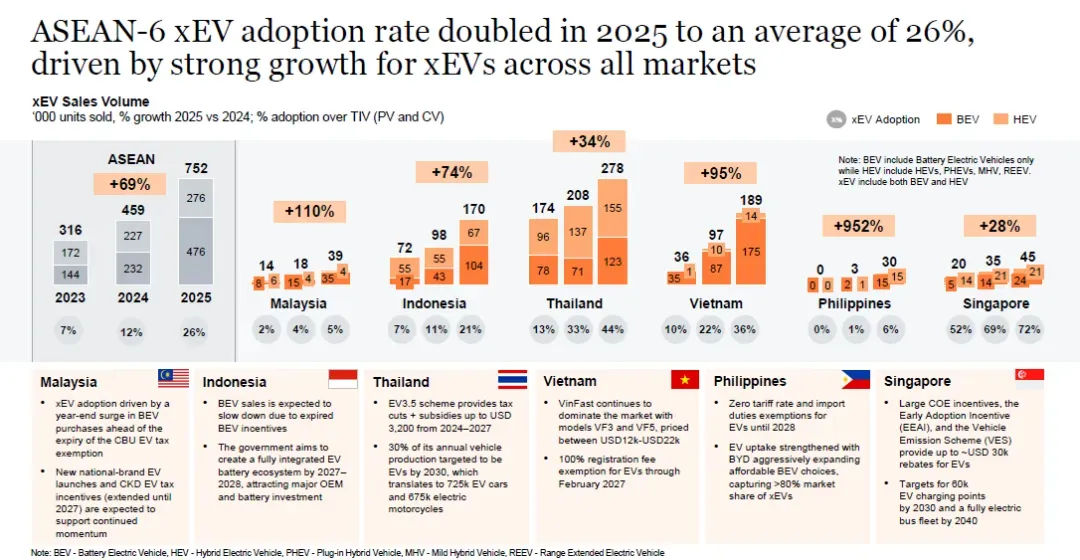

市场萎缩主要源于传统燃油车板块。普华永道数据显示,2025年前三个季度,东盟整体汽车市场萎缩约1.5%,同期电动汽车交付量同比激增62%,显示新旧动能加速转换。13 越南市场表现尤为突出,2025年前9个月汽车总销量同比增长18%,其中电动汽车销量增幅高达84%。

二、主要国家市场动态

-

-

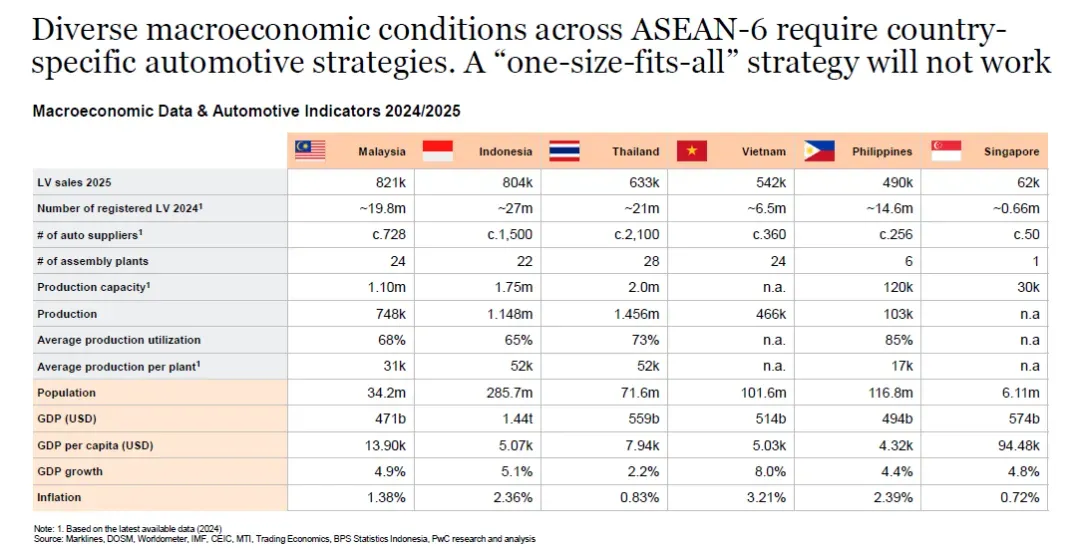

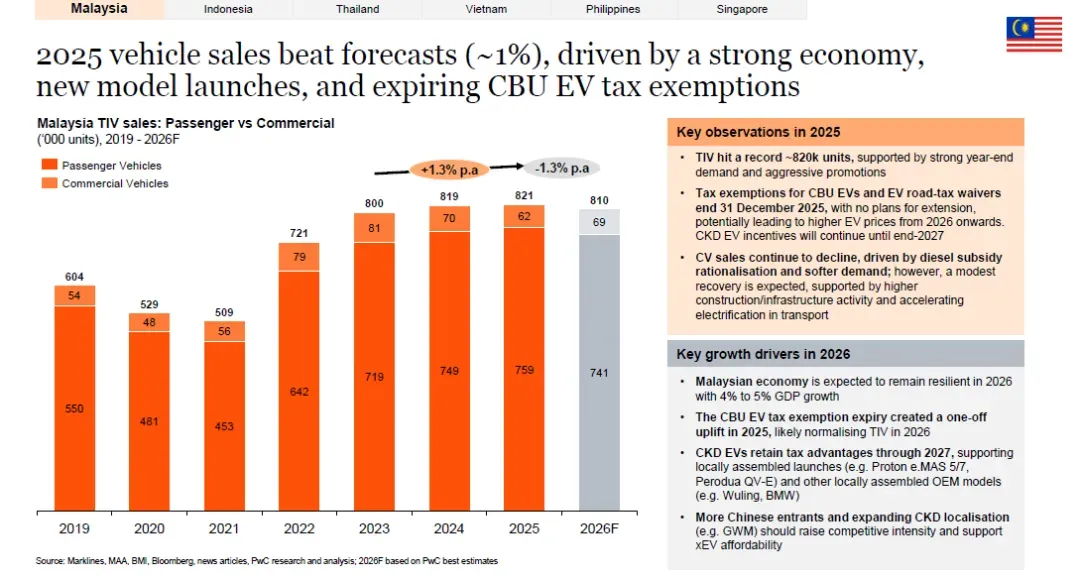

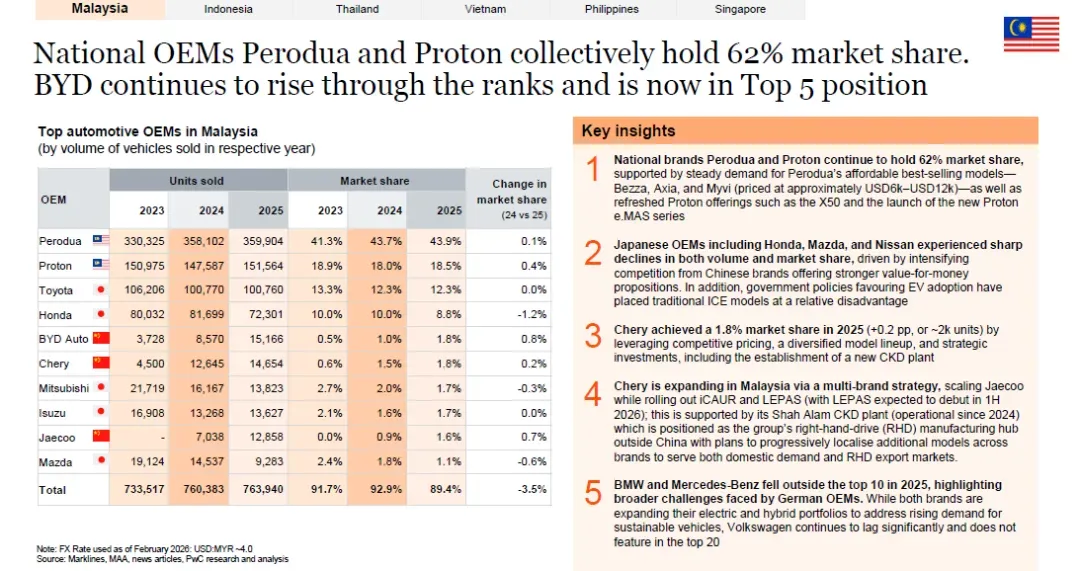

马来西亚:2025年销量微增0.5%,市场份额达26%,位居东盟首位。市场由国产车主导,Perodua和宝腾合计市场份额高达62.3%。 -

-

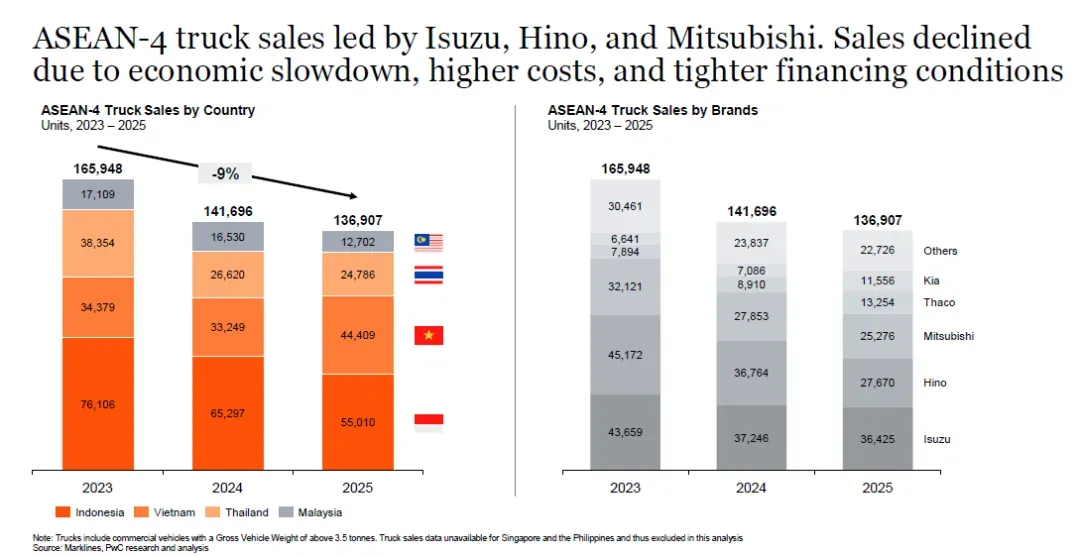

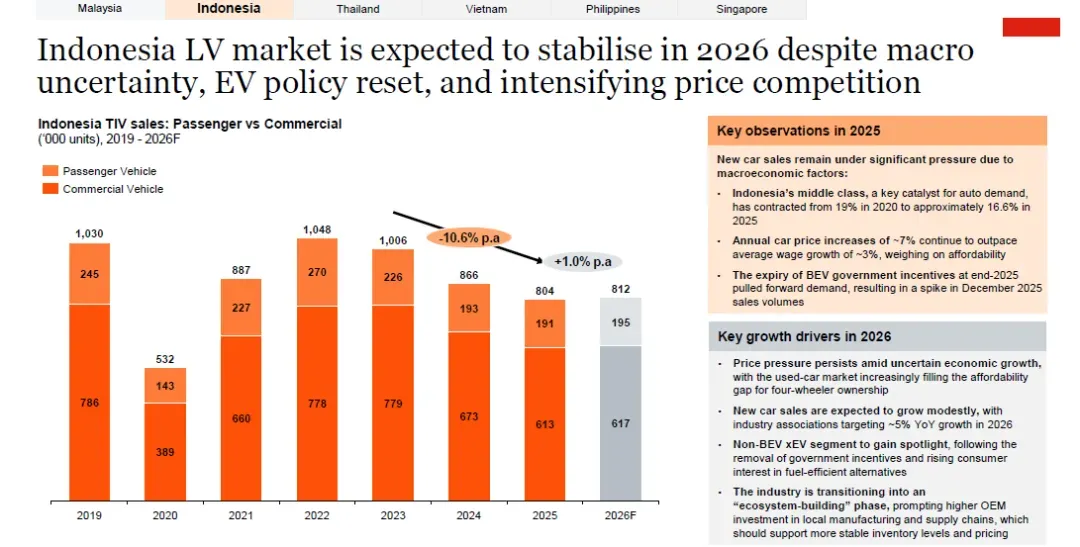

印度尼西亚:市场份额22.8%,位列第二,但销量同比下降8.7%,让出冠军宝座。 -

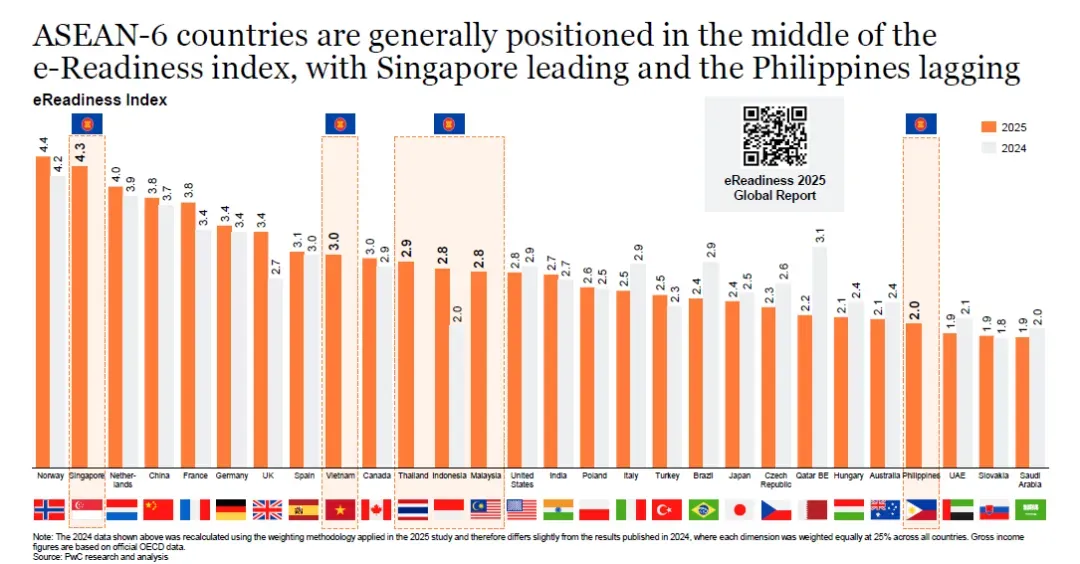

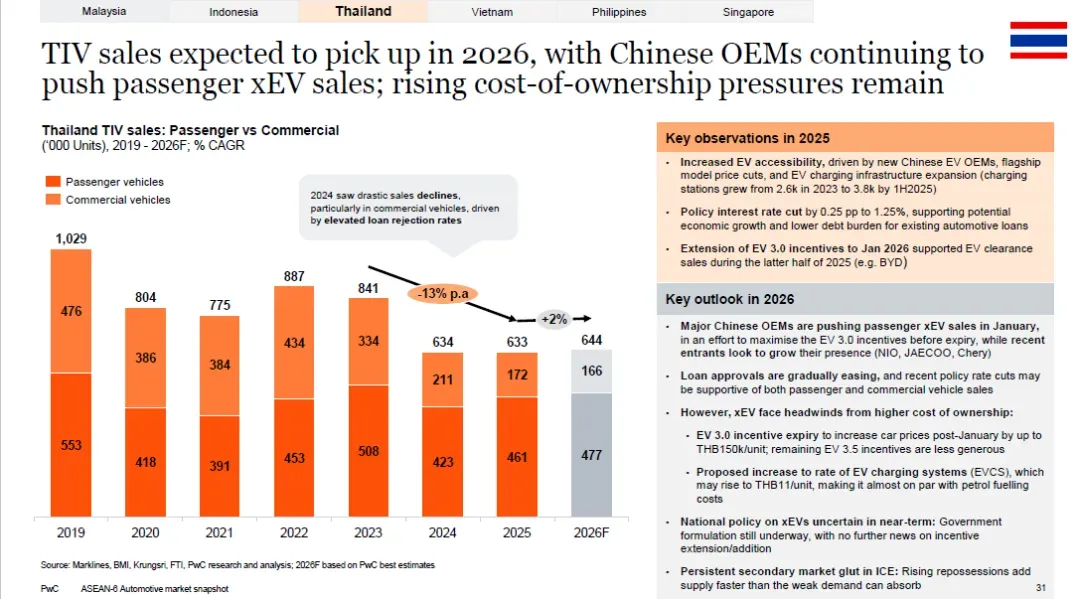

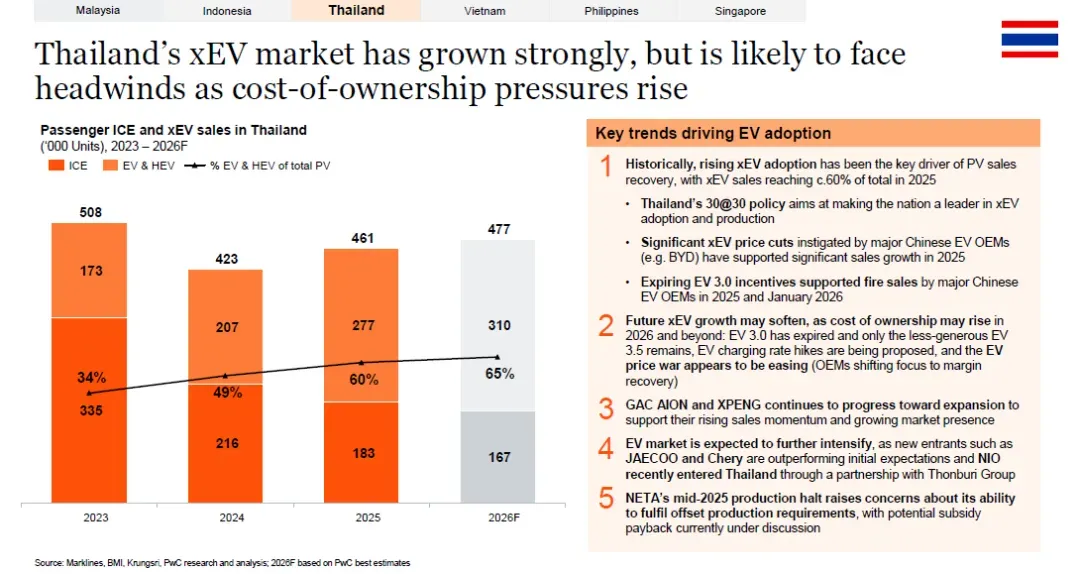

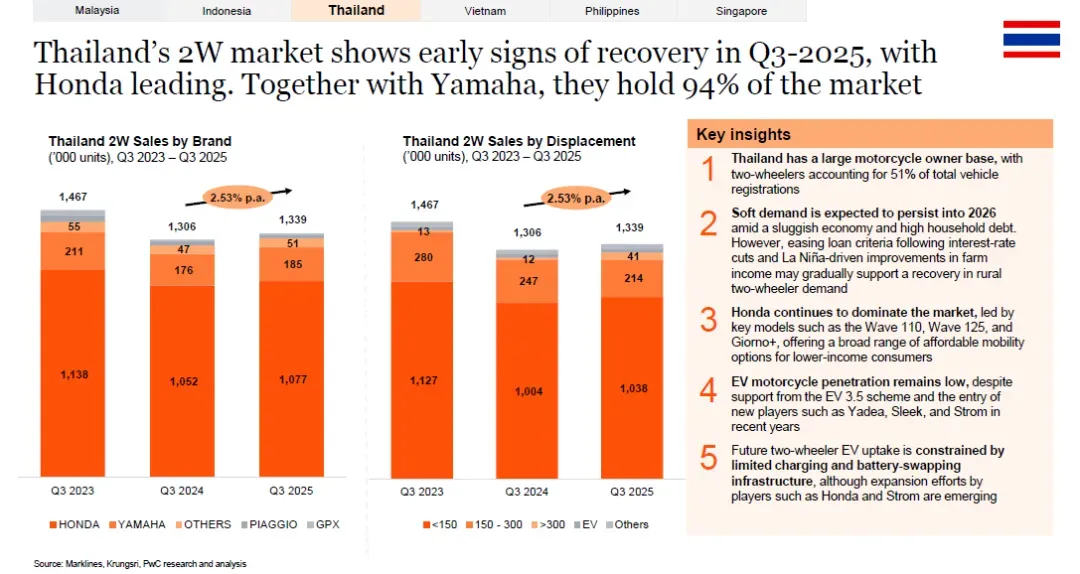

泰国:市场份额18.2%,排名第三,销量受消费者疲软影响下降15.6%。泰国在电动汽车基础设施建设方面处于东盟领先地位,公共充电桩数量超过4,000个,其基础设施水平在普华永道的东盟电动汽车就绪指数中(除新加坡外)排名第一。 -

-

新加坡:作为成熟市场,其电动汽车基础设施水平在东盟处于前列。 -

三、竞争格局与品牌份额变化

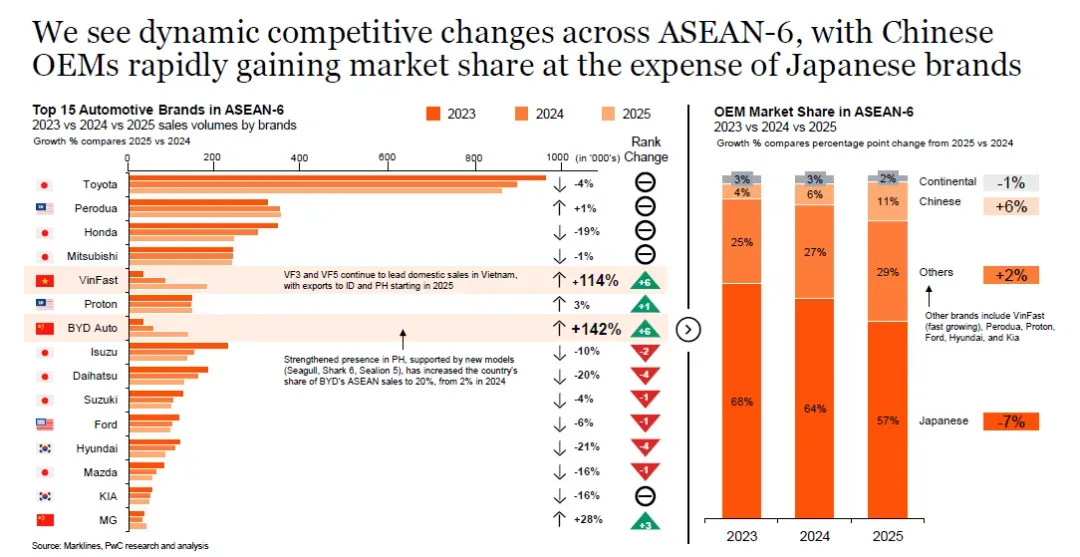

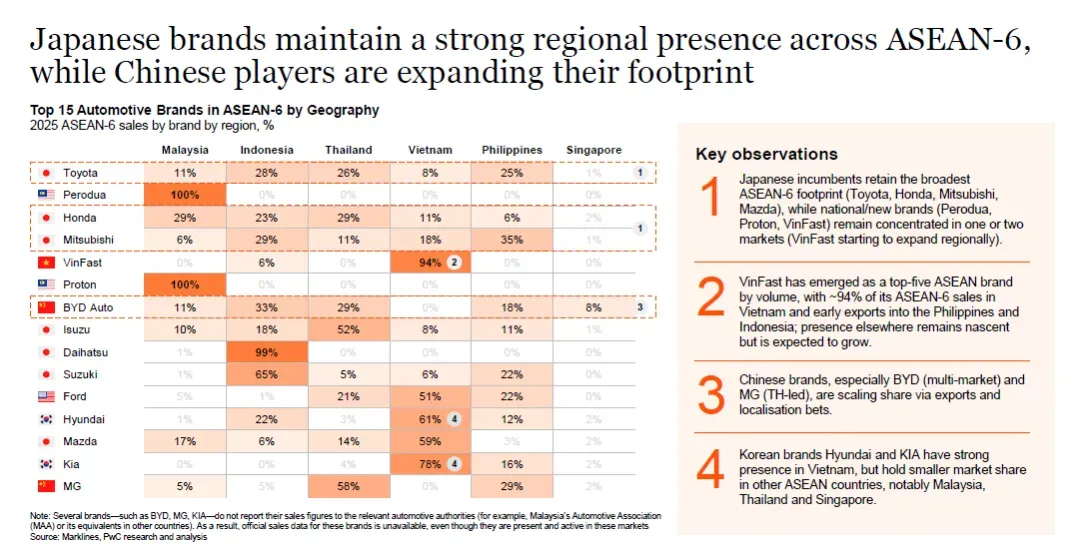

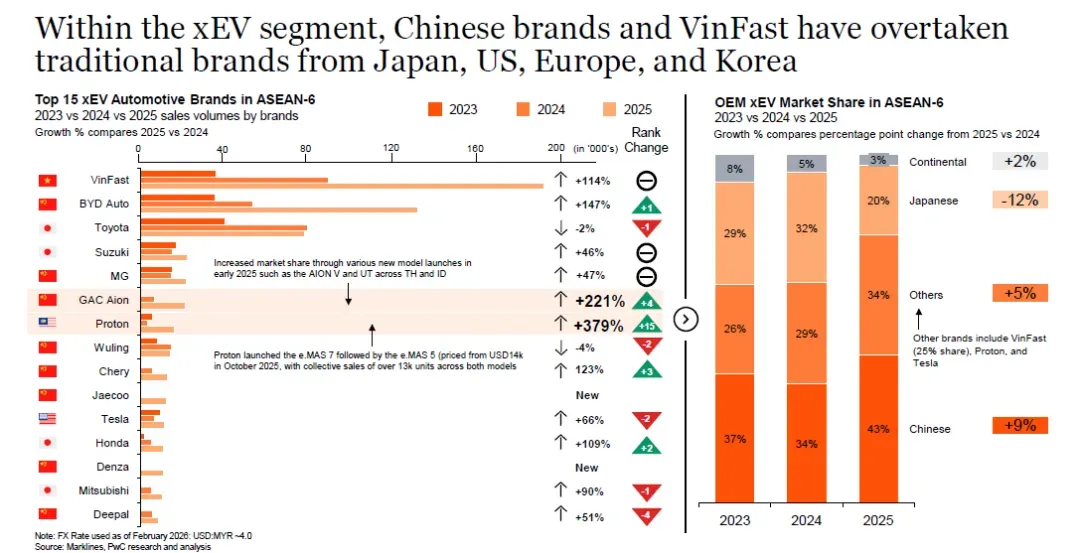

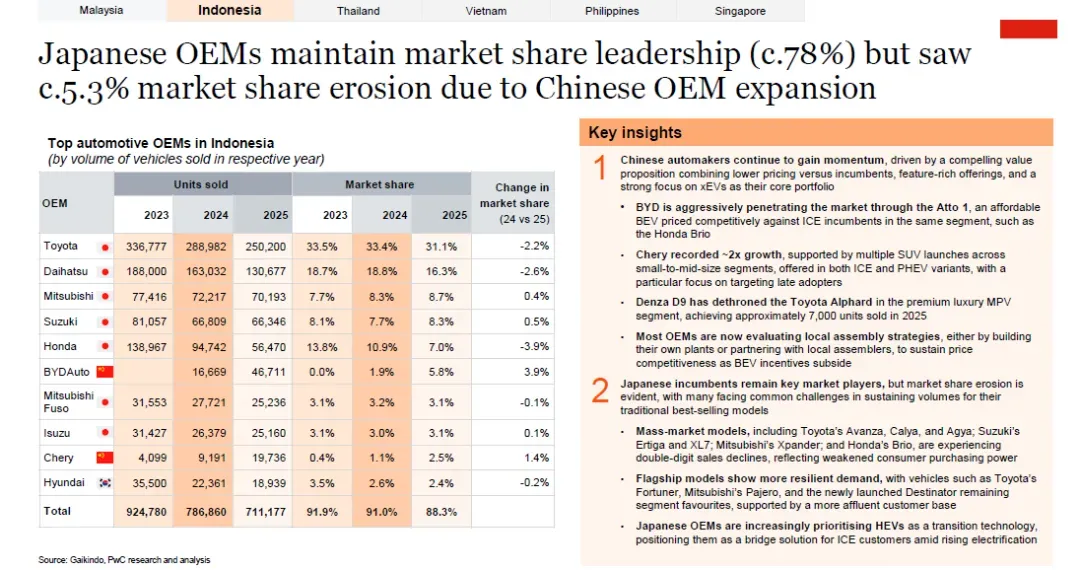

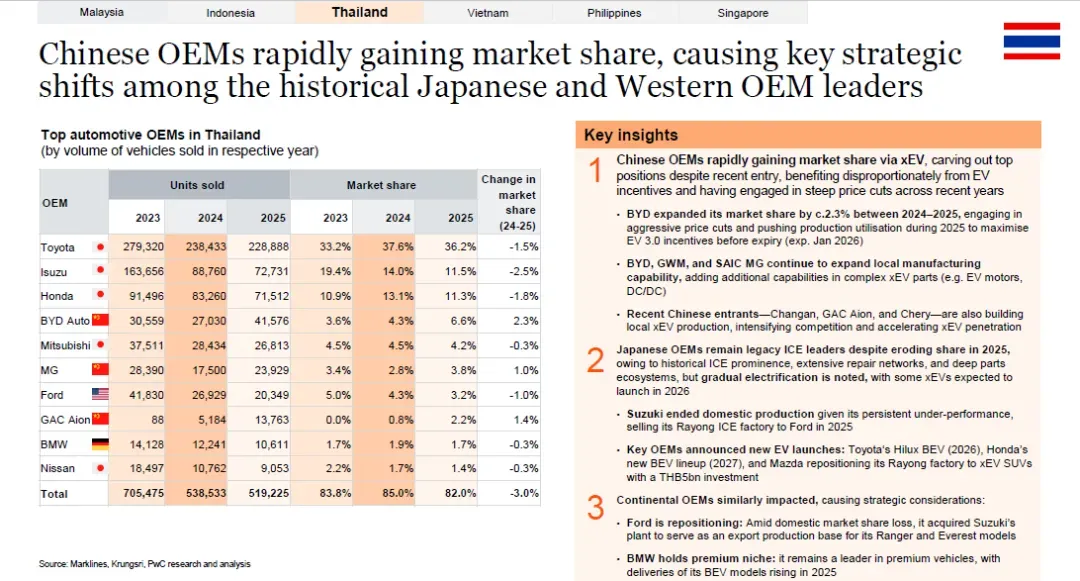

日本车企在东盟的市场份额持续下滑。其在印尼、马来西亚、泰国、菲律宾、越南和新加坡的市场份额,从2023年的68.2%降至2024年的63.9%,且下滑趋势在2025年加快。

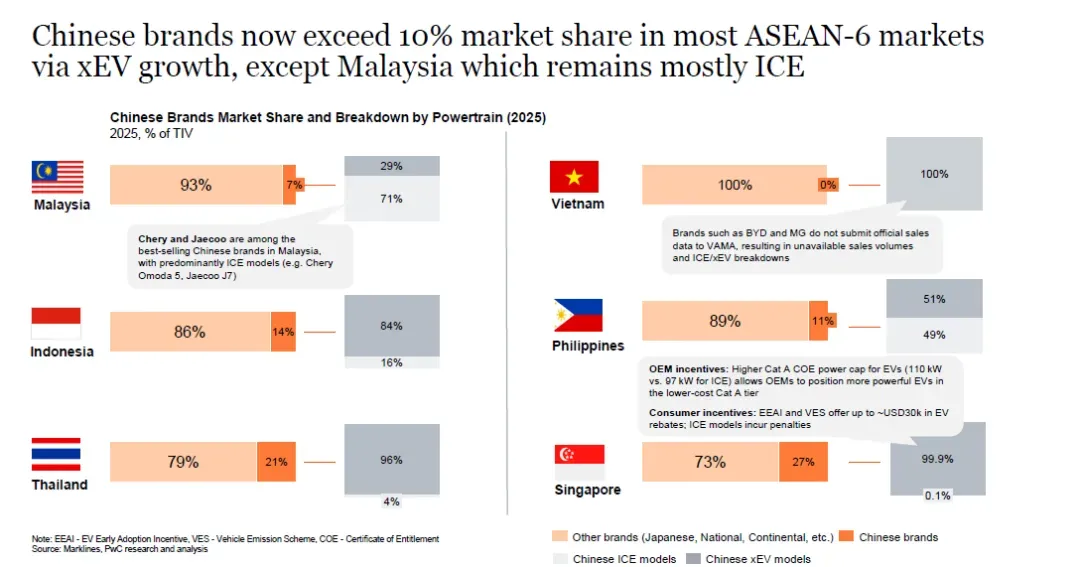

中国车企正加速布局并提升市场份额。中国品牌在东盟市场份额从2019年的0.4%跃升至2023年的7.4%,预计到2027年将突破20%。2025年,奇瑞等中国车企在马来西亚、越南等地投资建厂,推进本地化生产。区域全面经济伙伴关系协定(RCEP)的政策红利,特别是汽车零部件关税减免,为中国车企降低成本、增强竞争力提供了支持。

四、2026年趋势展望

- 供应链与政策挑战:东盟各国出于保障本土就业等考量,倾向于限制进口并扶持本土产业,统一汽车产业中心的整合目标进展缓慢。 充电基础设施发展不均,泰国领先,越南呈现垄断格局。中国车企在享受RCEP红利的同时,也需应对不同国家的政策差异、本土品牌竞争等挑战。

温馨提示:扫码加入《智车文库》知识星球1年内免费下载星球内所有报告,含:乘用车、商用车、Tier1、智能驾驶、智能座舱、汽车芯片、车路云、汽车出海、AI+汽车、线控悬架、新能源三电热管理、消费者研究、车展报告、两轮车、具身智能、低空飞行等几十个细分领域研究报告。