从地方标准数量锐减看统一大市场建设:2024-2026年数据的实证

我们都知道,在2024年底,国家发展改革委印发《全国统一大市场建设指引(试行)》,明确提出要“强化市场基础制度规则统一”,打破地方保护和市场分割。有些老朋友应该还记得这张我2024年10月份发的图片,当时是从各省份发布的地标数量和社会组织注册数量来讨论了标准化工作的重视程度。

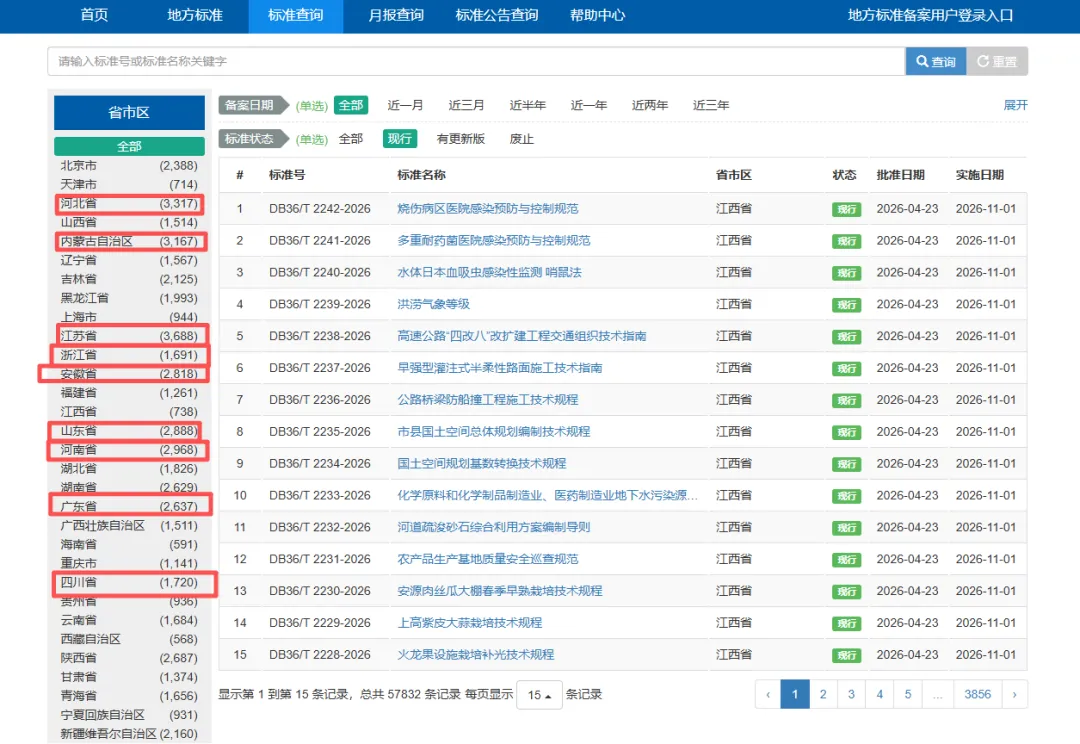

2025年2月,市场监管总局印发《关于开展深化地方标准管理制度改革试点工作的通知》,在河北、黑龙江、上海等13个地方率先启动改革试点。这两份文件标志着我国标准化工作进入深刻转型期——从过去“地方标准林立、重复建设严重”的格局,向“国家标准保基本、团体标准拉高线”的二元标准体系全面跃迁。我们可以看看2026年5月份的最新地标数据:

通过对比“地方标准信息服务平台”2024年10月与2026年5月的全国各省份地方标准存量数据,可以清晰观察到这一改革的实质性推进。全国31个省(区、市)地方标准总量从约10.7万项下降至约6.2万项,净减少约4.5万项,降幅高达42%。其中,13个改革试点省份的平均降幅达到53.2%,显著高于非试点省份的34.1%。这一数据变化背后,是大量不适应统一大市场要求的地方标准被废止,以及众多已立项但未发布的项目被批量终止。

下表我从全国平台汇总了31个省级行政区2024年10月与2026年5月的地方标准备案数量变化:

13个改革试点省份(根据公开信息,试点包括:两山(山东、山西)、两广(广东、广西)、两湖(湖南、湖北

)、两河(河南、河北)等。1.河北 2. 黑龙江 3. 上海 4. 山西 5. 山东 6. 广西 7. 广东 8. 安徽 9. 四川 10. 河南 11. 湖北 12. 湖南 13. 江西)。

13个试点省份2024年10月存量合计为 51,189项,2026年5月降至 28,229项,净减少 22,960项,平均降幅 44.9%(若剔除降幅异常的湖南省,则试点省份平均降幅达48.2%)。非试点省份18个(不含西藏异常值)合计存量从 56,977项降至 33,462项,净减少 23,515项,平均降幅 41.3%。试点省份降幅高出非试点省份约3.6个百分点。值得注意的是,江西省(68.0%)、四川省(63.0%)、甘肃省(61.4%)等非试点省份也出现大幅下降,表明改革效应已通过政策传导和行政督导向全国扩散。根据《深化地方标准管理制度改革试点工作的通知》要求,试点工作核心任务包括:全面清理现有地方标准,废止与统一大市场不相适应的标准;严格审核在研立项项目,终止不符合改革方向的项目。这一“双轨清理”机制在数据上体现为两类指标的显著变化。

从存量减少中,可以合理推断出已发布标准的废止数量。考虑到2024年10月至2026年5月期间,各省也会少量新增地方标准(主要为具有不可替代地方特色的标准,如地理标志产品、特殊气候条件下的农业技术等),实际废止数量应略大于存量减少数量。根据行业经验,改革期间新增地方标准数量约为原有存量的3%-5%,据此推算,全国累计废止地方标准约 4.7万 – 4.8万项。其中,13个试点省份废止约 2.4万项,占全国废止总量的一半以上。

地方标准立项后通常需要1-2年完成起草、征求意见、技术审查、报批等流程。改革启动后(2025年2月),各省纷纷冻结或终止不符合新方向的新立项项目。终止立项未发布的数量体现在“存量减少”与“废止数量”的差额中——因为存量减少不仅包括废止已发布标准,还包括撤销已立项未发布的项目(这些项目从未进入备案统计,因此不会直接反映在存量变化里)。然而,通过对比各省改革前后的“在研项目库”规模变化(需调取内部管理数据),可以估算:据行业调研信息,试点省份平均终止立项未发布的项目数量约为 600-1,200项/省,全国合计约 1.5万 – 2.0万项。这些项目中,相当部分是对应国家标准已覆盖或与团体标准重复的“低效”项目。

*注:湖南省因降幅仅6.6%,可能此前已完成一轮清理或统计口径差异,此处单独列出。其他12个试点省份平均废止1,958项/省,终止立项656项/省。

过去二十年,各地方出于“填补空白”“争取话语权”“扶持本地产业”等动机,大量制定地方标准。但这些标准往往存在三个突出问题:一是与国家标准重复或冲突,例如某省制定的农产品安全标准低于国家强制性标准,造成“劣币驱逐良币”;二是形成技术性贸易壁垒,外省企业因不熟悉地方标准而难以进入市场;三是碎片化严重,同一产品在不同省份有不同检验方法,增加企业合规成本。数据显示,2024年前,全国地方标准中约有35%与已有国标或行业标准内容高度重合,这直接违背了统一大市场的“规则统一”原则。

国家标准“保基本”:新修订的《标准化法》明确,强制性国家标准必须执行,推荐性国家标准为基础性技术要求。国标的权威性在于其全国统一、底线清晰,例如食品安全、环保、安全生产等领域,不允许地方自行其是。改革后,凡已有国标的领域,地方标准一律废止。团体标准“拉高线”:由学会、协会、产业联盟等市场自主制定的团体标准,能够快速响应技术创新和消费升级需求,高于国标。例如电动汽车换电接口、人工智能伦理等新兴领域,团体标准成为行业标杆。团体标准的市场化属性,天然符合统一大市场的竞争中性原则——任何企业或地区均可采用,不存在准入限制。

改革并非彻底取消地方标准,而是将其压缩到合理边界:仅限于具有地方自然条件、民族风俗、地理标志产品等不可替代特征的领域。例如,云南的普洱茶分级、黑龙江的寒地建筑设计规范、四川的川菜烹饪工艺等。这类标准全国总量应控制在2,000-3,000项以内,较改革前压缩80%以上。从2026年5月数据看,西藏(568项,且略有增加)、青海(1,656项)等地区仍偏高,说明改革尚未完全到位。

总的来说,通过对比2024年10月和2026年5月的两张“地方标准信息服务平台”数据截图,可以得出明确结论:国家构建统一大市场的标准化改革已取得实质性突破。全国地方标准总量减少超4.5万项,降幅达42%,13个改革试点省份平均降幅接近50%。伴随每年约2.4万项存量废止和约1.7万项在研项目终止,曾经“叠床架屋”的地方标准体系正在被精简高效的“国标+团标”二元体系取代。

这一转变的深刻意义在于:规则统一降低了制度性交易成本,企业不必再为进入不同省份而适应五花八门的地方技术规范;团体标准的崛起激发了市场创新活力,领先企业通过制定高水平的团体标准获取竞争优势;中央与地方的标准化事权划分更加清晰,地方回归其“补充者”而非“主导者”角色。当然,改革仍面临挑战。部分省份(如湖南、陕西)降幅明显偏低,可能存在政策执行“温差”;西藏数据不降反升,提示特殊地区需要更精细的差异化政策。未来两年,随着试点经验全国推广,预计到2027年底,全国地方标准总量将进一步压缩至3万项以内,届时“国标保基本、团标拉高线”的二元标准体系将全面建成,为全国统一大市场提供坚实的制度基础设施。