一年狂揽34亿,营销烧了16亿!“抖音网红”要IPO了

若羽臣用了四年,实现了从电商代运营到自有品牌的爆火,然而快速走红的背后,却是烧钱的营销。

经常刷小红书、抖音的人,大概率都刷到过“绽家”的好物推荐,一瓶洗衣液,包装简约,定位中高端。

图源:网络

评论区里充斥着“留香久、超级香、巨好闻”之类的评价。

图源:抖音

不少人可能还用过它家的产品,甚至已经回购了多次,但很多人或许不知道,这个走红的家居护理品牌,背后公司叫若羽臣——名字听起来像日本品牌,实则是广州本土企业。

2025年9月,若羽臣首次向港交所递交招股书,最终以失败告终。

如今,时隔不到一年,4月27日,若羽臣再次向港交所递交上市申请,计划在港股主板上市,若这次成功登陆,它将形成“A+H”双资本平台,成为少数同时在A股和港股上市的中国电商服务商。

买别人的货起家

如今轮到卖自己的货了

若羽臣的起步,要从电商代运营说起。

2011年,若羽臣在广州成立,那时候电商代运营还是一个新兴行业,品牌方想把产品搬上天猫、京东,但不懂平台规则、不擅长线上营销,于是催生了代运营商这个角色。

若羽臣就是最早一批吃螃蟹的公司,它帮海外品牌在中国电商平台开店、运营、做营销,然后从中收取服务费和销售分成。

早期,若羽臣的主要客户集中在母婴、美妆、个护品类,后来随着电商渗透率不断提升,代运营业务一度成为公司的“现金牛”。。

2020年,若羽臣成功在A股上市,成为名副其实的“电商代运营第一股”。

图源:网络

但代运营这门生意,有一个与生俱来的天花板,品牌是别人的,你只是一个“打工人”,当品牌方掌握了电商运营技巧或是熟悉了中国市场后,随时可以收回运营权自己做。

更重要的是,如今代运营的利润空间越来越薄,平台抽成、流量费用、人力成本持续上涨,而代运营商对品牌方的议价能力有限。

若羽臣的转型从2022年开始,彼时,公司明确提出将资源向自有品牌建设倾斜。

2023年,又系统性加码品牌管理业务,试图构建完整服务能力,到2025年,通过内部孵化与外部收购并举,最终形成了以自有品牌为主导、三大业务板块协同发展的新格局。

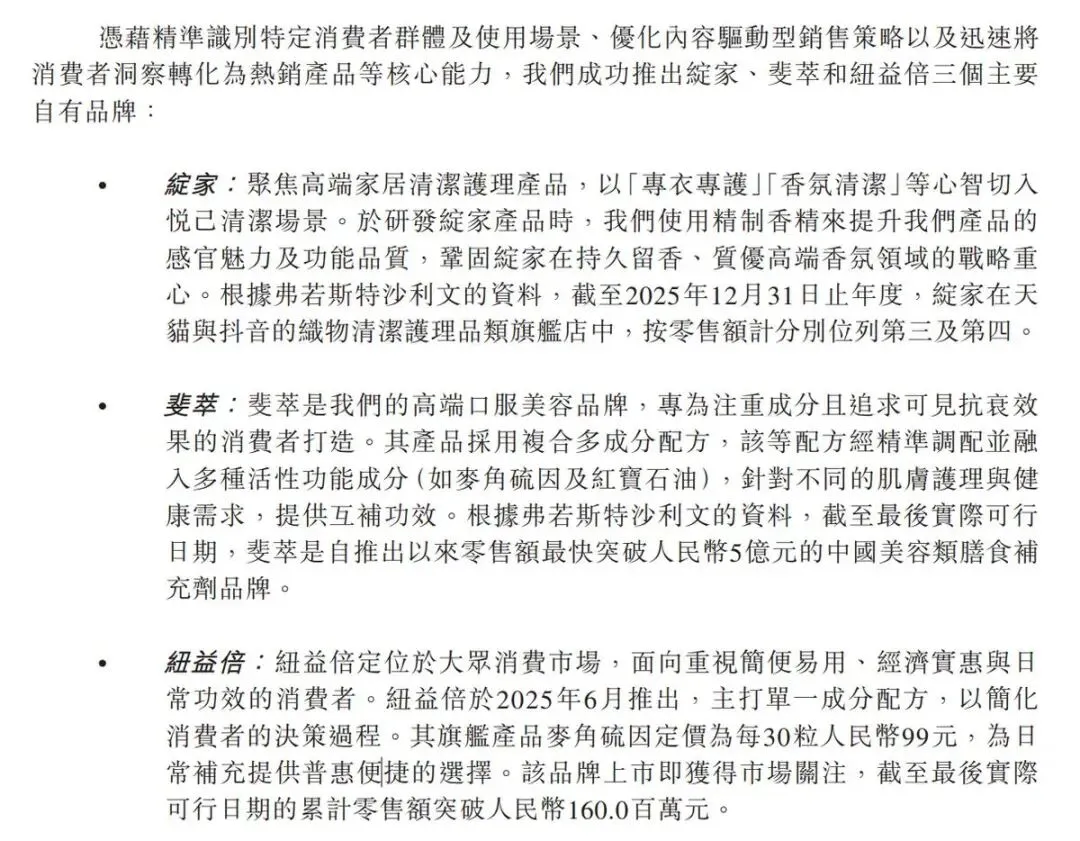

这一转型的核心,是从“服务别人的品牌”转向“打造自己的品牌”,在此基础上,若羽臣孵化出了家居清洁品牌“绽家”和高端口服美容品牌“斐萃”。

图源:网络

两大品牌不负众望,2025 年贡献了公司自有品牌业务的绝大部分收入,直接推动公司营收大幅增长 94%至34亿,同时带动毛利率显著提升,成为若羽臣品牌化转型最坚实的支撑。

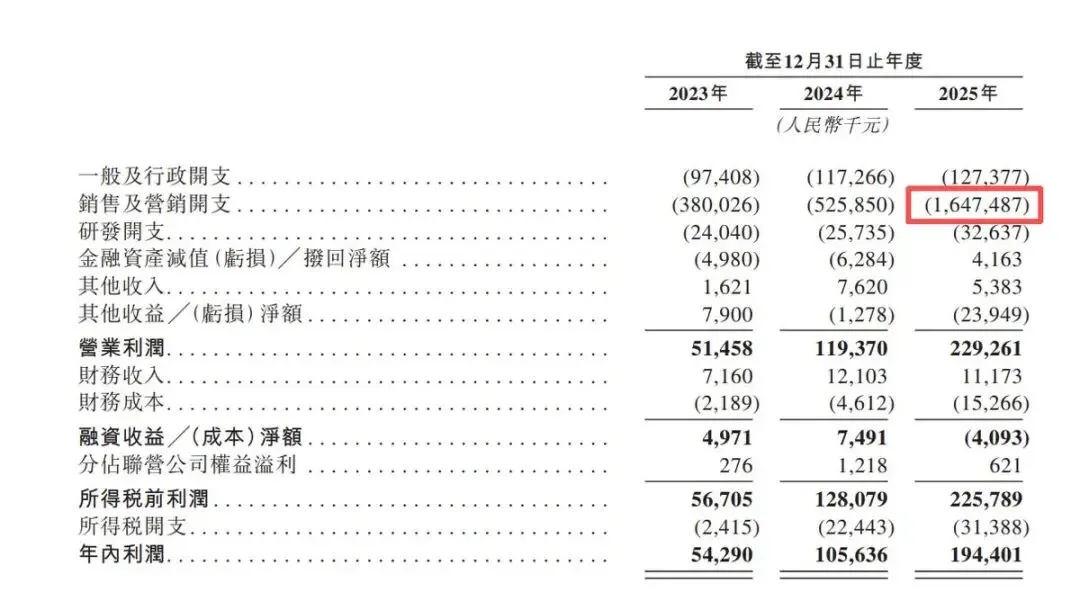

但从0到1做品牌,代价同样惊人,2025年,若羽臣销售及营销开支高达16.47亿元,占营收的48%,这意味着,每卖出100块钱的产品,就有48块钱花在了推广上。

图源:若羽臣招股书

简单来说,若羽臣自有品牌的爆发式增长,很大程度上是靠“烧钱”换来的,在抖音、小红书等平台投放巨额广告,通过KOL种草、直播带货、信息流投放,快速获取流量,从而转化为销售额。

这种以流量换增长的模式,在增量时期能够快速催熟品牌,但问题在于,这种增长是不可持续的,流量成本在不断上涨,而消费者的注意力在持续分散。

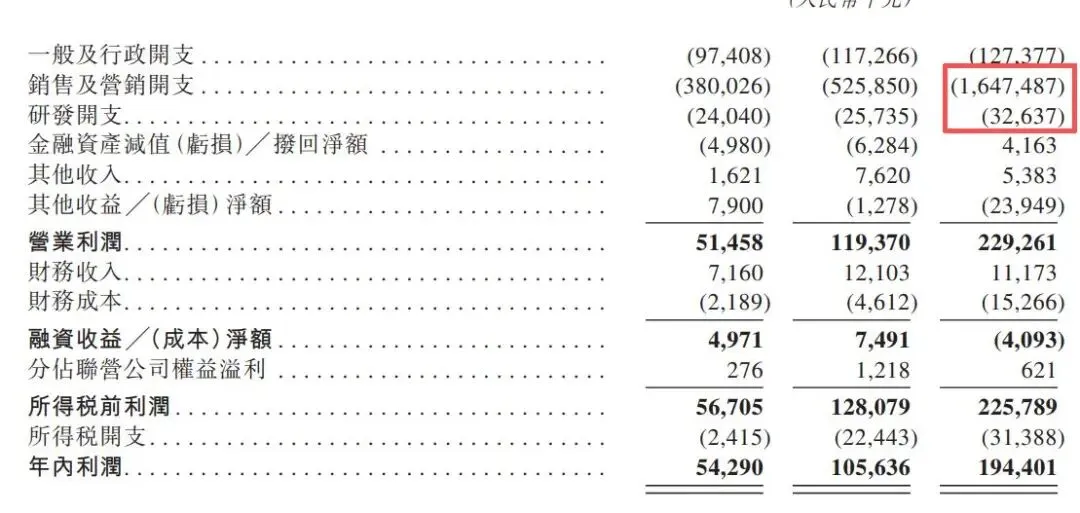

更值得关注的是,若羽臣在营销端的豪掷千金与研发端的抠抠搜搜形成了鲜明的对比。

2025年,公司全年研发费用仅3263.7万元,甚至不足营销开支的五十分之一。

图源:若羽臣招股书

在美妆与保健品行业愈加注重成分创新和科技背书的今天,这种“重营销、轻研发”的投入结构,本质上是在用“市场费用”的杠杆撬动短期规模,而非以产品力和核心技术构建长期品牌壁垒。

消费者可能会因为一个博主的推荐而去尝试购买,但能否复购,还是要取决于产品本身的品质和使用体验,没有研发投入支撑的产品力,很难形成真正的品牌忠诚度。

若羽臣目前的增长模式更像是一种饮鸩止渴,用当下的巨额现金消耗换取报表上的规模扩张,却未能同步构筑起产品、研发和供应链等深层核心竞争力,当消费者不再吃营销的那一套时,这种缺乏内生肌肉支撑的增长模式,抗风险能力可见一般。

自有品牌的崛起

全靠营销捧出来的

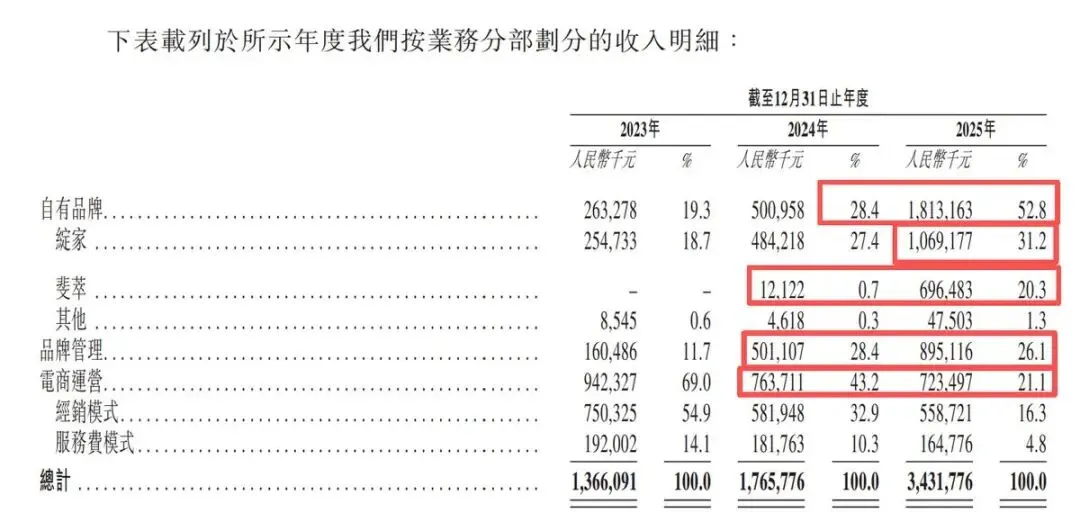

招股书显示,2025年若羽臣自有品牌业务首次超越代运营,成为第一大业务支柱,从表面上看这或许是若羽臣成功转型的标志。

2025年,若羽臣自有品牌营收为18.13亿元,占总收入由2024年的28.4%,跃升至52.83%。

其中,“绽家”销售额首次突破10亿元,占公司总营收超三成,成为公司最稳定的收入来源,“斐萃”营收更是实现了从千万级暴涨至上亿级的飞跃,展现出了巨大的增长潜力。

图源:若羽臣招股书

与此形成对比的是,曾为公司根基的电商代运营业务营收下降了5.27%,占比优化至21.1%,品牌管理业务则取得了78.63%的稳健增长,营收8.95亿元,成为第二增长曲线。

从帮别人卖品牌到打造出自己的品牌,从打工人到品牌方,若羽臣完成了身份的转换,也实现了公司的转型,这无疑是若羽臣发展史上的一个重要节点,但这份成绩单的背后,问题也随之浮现。

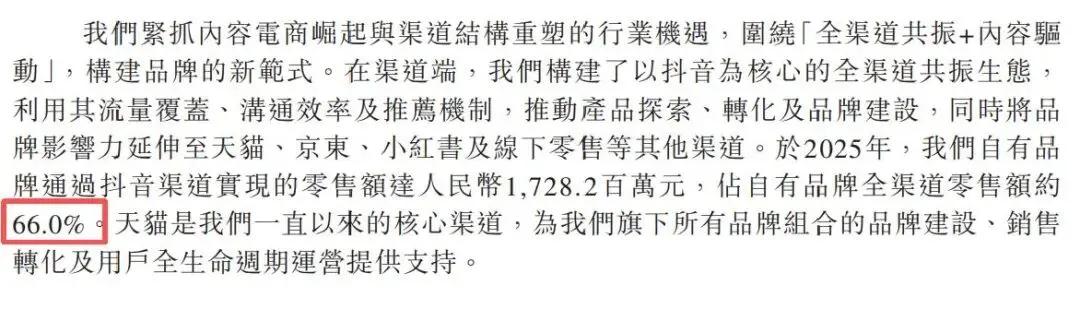

“绽家”和“斐萃”的崛起,说到底还是高度依赖抖音等直播电商渠道,招股书显示,自有品牌在抖音平台的零售额占比高达66%。

这意味着,若羽臣的命脉与抖音的算法紧密捆绑着,一旦平台调整规则、提高抽成,或者流量成本继续攀升,自有品牌的增长将受到直接影响。

图源:若羽臣招股书

另一个隐忧是网红化倾向,核心品牌“绽家”对单一头部KOL的依赖显著,将销量系于一两个人身上,这种模式的稳定性和可持续性令人担忧。

KOL 流量存在波动、甚至面临 “塌房” 风险,粉丝忠诚度也会不断转移,一旦出现变数,将直接影响带货效果,品牌的增长引擎可能瞬间 “熄火”。

图源:抖音截图

品类集中度同样值得警惕,自有品牌的营收高度集中于保健食品和家居清洁两个细分赛道,保健食品行业监管趋严,消费者信任体系脆弱,任何负面事件都可能冲击整个品类。

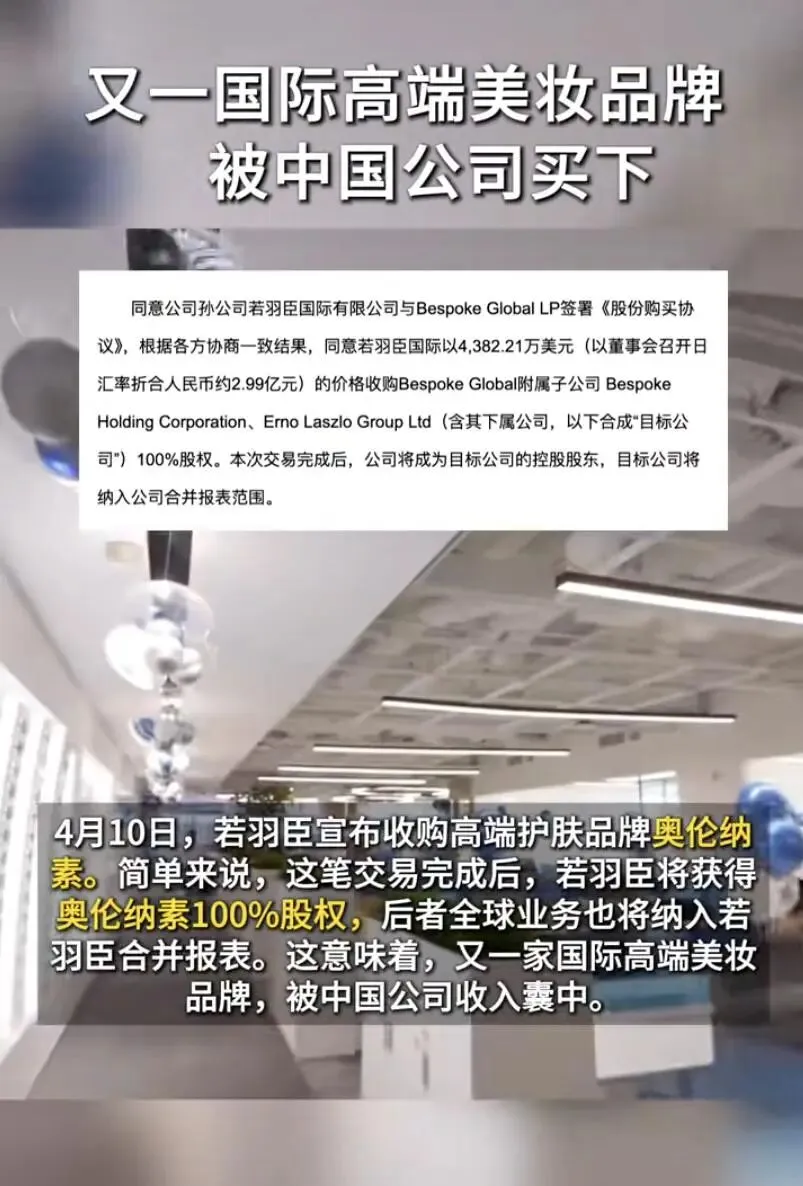

这或许也是若羽臣在第二次递表前收购高端护肤品牌奥伦纳素的原因。

多条腿走路

路或许能走更远

第二次递交招股书,这次若羽臣显然有备而来,在递表之前,公司斥资2.99 亿元收购了高端护肤品牌奥伦纳素。

这一动作,也成为其从代运营向自有品牌转型的关键一步。

图源:抖音截图

奥伦纳素是一个拥有近百年历史的美国高端护肤品牌,在中国市场有一定知名度。

但远未到家喻户晓的程度,若羽臣收购它,逻辑很简单,通过外部收购快速获取成熟品牌,将品牌线拓宽至美妆赛道,降低对自有品牌的过度依赖。

这一策略在资本市场是品类焦虑的表现,招股书显示,若羽臣的自有品牌营收高度集中于保健食品和家居清洁两个细分赛道,品类的单一性构成了潜在的经营风险。

显然,若羽臣也清晰意识到了这一隐患,而收购奥伦纳素,正式其试图“多条腿走路”的关键一步。

图源:若羽臣招股书

但收购是一把双刃剑,一方面,它能够快速补齐品牌矩阵的短板,另一方面,整合的难度同样不容小觑。

奥伦纳素是一个高端护肤品牌,与若羽臣原有的“绽家”“斐萃”在品牌定位、客群、渠道上存在显著差异,如何将这些品牌有机整合,避免内部竞争和资源分散,是若羽臣面临的新挑战。

图源:网络

此外,收购带来的商誉和无形资产摊销,也会对未来的利润表产生压力,若羽臣此次港股上市的募资用途中,就明确提到将有部分用于“潜在战略投资及收购”。

这意味着,收购奥伦纳素只是一个开始,未来可能还有更多的收购动作,但收购能否真正带来“1+1>2”的效果,还需要时间检验。

写在最后

若羽臣的转型,是所有做代运营品牌必然会走向的一条路——打造自有品牌,它不甘心只做打工人,而是想成为品牌方,从代运营到自有品牌,从服务别人到打造自己,若羽臣用四年时间完成了业务重心的逆转。

2025年的业绩,无疑是这份转型决心的一份答卷,营收暴增94%、自有品牌首超代运营、毛利率大幅提升。

但答卷的另一面是,48%的销售费用率、不足营销开支五十分之一的研发投入、对单一渠道和头部KOL的深度依赖。

从流量驱动到品牌驱动,若羽臣还有很长的路要走,烧钱或许可以换来规模的增长,但换不来品牌忠诚度,收购也可以拓宽品类,但如何平衡各类产品,以实现1+1>2的效果才是真正的考验。

当流量红利被吃干净、消费者回归理性,若羽臣还能否凭借产品力和品牌力俘获消费者的芳心,才是真正决定它能否穿越周期的关键。

对代运营企业而言,行业天花板清晰可见,品牌化转型已是唯一出路,但这条路,一定不是“烧钱”就能走通的。

对此,您怎么看?欢迎评论区留言讨论,发表您的意见或者看法,谢谢。

●狂揽31亿,全球第二!四名80后从一家20平米办公室起家,要冲IPO了

●网红烘焙退潮,桃酥却拿下B轮融资!江西老表靠690家店逆势崛起

*部分图片来自网络,未能核实版权归属,不为商业用途,如有侵犯,敬请作者与我们联系删除。