锡矿市场供给情况分析(30页报告)

1、印尼:政策扰动频发,未来供应稳定性存疑

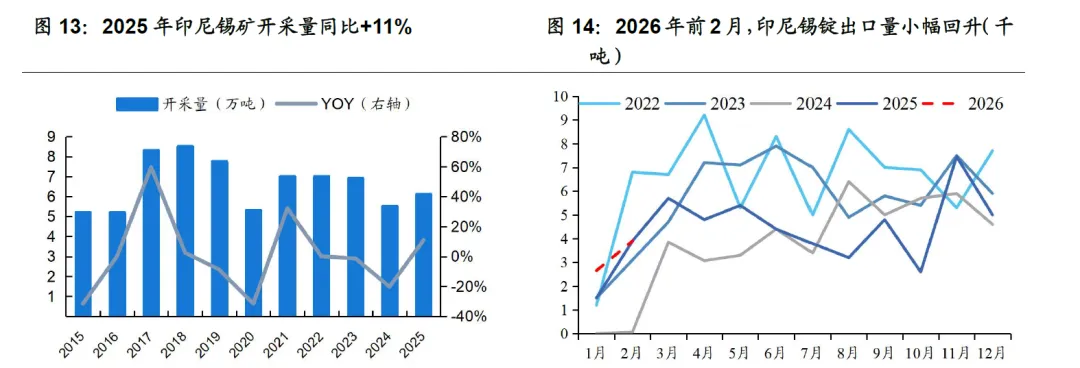

政策扰动频发,印尼锡资源稳定供应存疑。近年来,印尼政府在矿产政策方面不断收紧,锡资源供应稳定性受到明显挑战。2023年,印尼禁止原矿出口政策生效,锡资源出口从原矿转向精炼锡;2024年,受印尼总统大选影响及该国对锡贸易中涉嫌历史违规行为的调查,印尼精炼锡出口审批放缓,精锡出口量出现显著下滑;2025年,印尼启动非法采矿打击行动,整治集中于依赖非法矿的中小型私人冶炼厂,同时将原先三年期的RKAB审批制度调整为一年制,并废除部分企业已经获得的2026年采矿配额。政策端收紧背景下,2024年印尼锡矿开采量同比下降20%,为2017年来最低水平,2025年回升至6.1万吨。2025年,印尼锡锭出口量5.25万吨,同比+15%,但仍低于2021-2025年平均水平。

天马公司是印尼锡产业核心,生产波动性或将放大。天马公司(PTTIMAHTbk)是印尼国有控股锡矿企业,全球主要的锡生产商之一,公司业务涵盖勘探、开采、加工、冶炼、精炼、下游锡产品开发等全产业链经营,是印尼锡产业的核心企业。2021年以来,天马公司产量整体呈下降趋势,2024年精炼锡产量1.89万吨,相较于2021年高点下降7550吨;2025年前三季度,精炼锡1.09万吨,同比下降24.8%,与公司2.2万吨的年度目标产量差距明显。2024年天马公司锡储量31.3万吨,其中海上储量19.3万吨,占比62%。考虑到海上开采技术难度更高、易受天气影响,公司锡矿供应稳定性或将明显下降。

2、缅甸:复产进展缓慢,佤邦锡矿产量较难恢复至禁矿前水平

供应扰动持续,复产迎来重要拐点。缅甸是全球第三大锡生产国,佤邦地区锡矿产量占缅甸全国产量的95%左右。为保护当地锡矿资源,佤邦在2023年8月起暂停一切矿产资源的开采和挖掘。2024年2月,佤邦宣布暂停对锡精矿出口征收现金税,转而按照30%的税率收取实物税,实质上进一步收紧了锡矿供应数量。4月,曼相矿区所有巷道暂停一切清理维护工作。11月,佤邦政府重申严禁在停工停产期间私自偷挖乱采。2025年2月,《办理开采、选矿、探矿许可证的流程》出台,佤邦复产迎来重要拐点。2025年7月15日,佤邦召开公开会议,数家企业的矿产开采许可证申请获批,有效期三年。相关企业在完成管理费缴纳及实物税清缴后,即可启动矿山正常经营活动。2026年2月27日,佤邦工矿局发出《关于深部矿洞抽水分摊抽水费流程的通知》,明确分摊抽水费用流程,加速推进低海拔区域的高品位锡矿区复产进程。

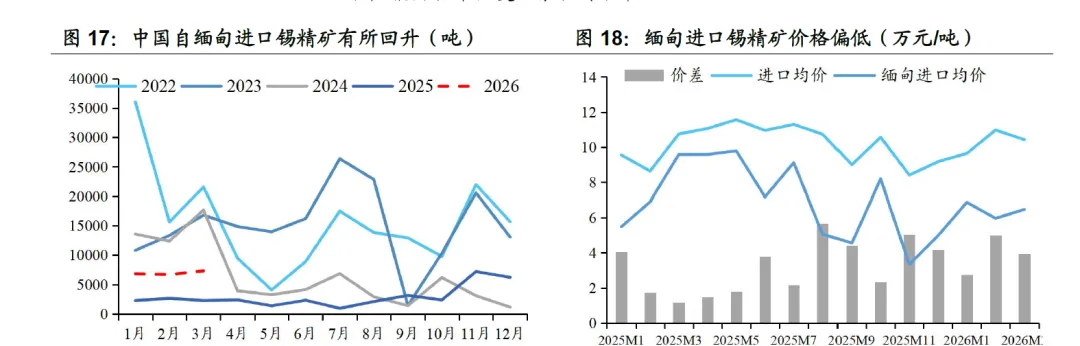

禁矿政策影响下,中国自缅甸进口锡精矿大幅下降。2021年,中国自缅甸进口锡矿月均1.23万吨,2022年进一步提升至1.56万吨。禁矿政策落地后,随着产业链中原材料库存的不断消耗,2024年月均进口数量降至6369吨,中国自缅甸进口锡精矿处于历史上低位区间。2025年11-12月,中国自缅甸进口锡精矿分别为7190吨、6205吨,较10月的2367吨提升明显,表明佤邦复产后产量开始进入国内。但从进口均价来看,10月缅甸进口均价录得8.19万元/吨,11、12月分别降至3.34万元、4.99万元,与整体进口均价价差进一步拉大,考虑到价格与矿石品位的高度相关性,或表明缅甸复产后矿石品位超预期下降,锡资源供应能力较难恢复至禁矿前水平。

3、其他区域:稳定生产面临挑战,产量提升空间有限

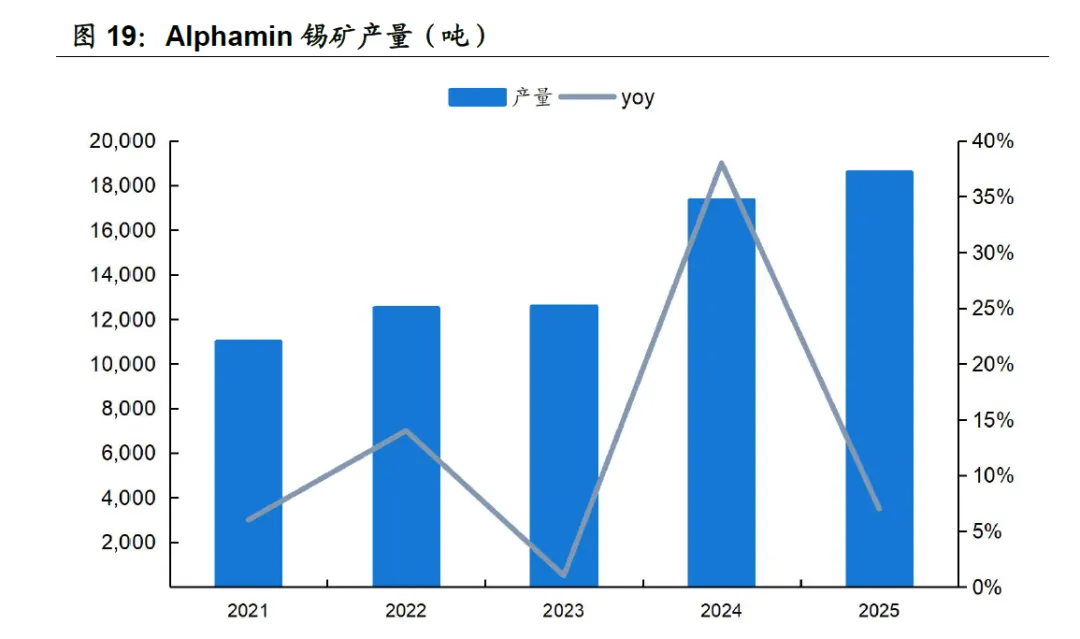

Alphamin旗下的Bisie矿山位于刚果(金),是全球重要的锡精矿供应商。Bisie锡矿于2019年正式投产,有Mpama North和Mpama South两大矿坑,2025年产量超1.8万吨,同比提升7.2%,但仍低于2025年初设定的产量指引。主因系2025年3月,Bisie矿山因叛乱武装组织推进而暂停运营,造成产量低于生产目标。考虑到所处北基伍省周边安全风险持续,Bisie矿山稳定生产面临挑战。

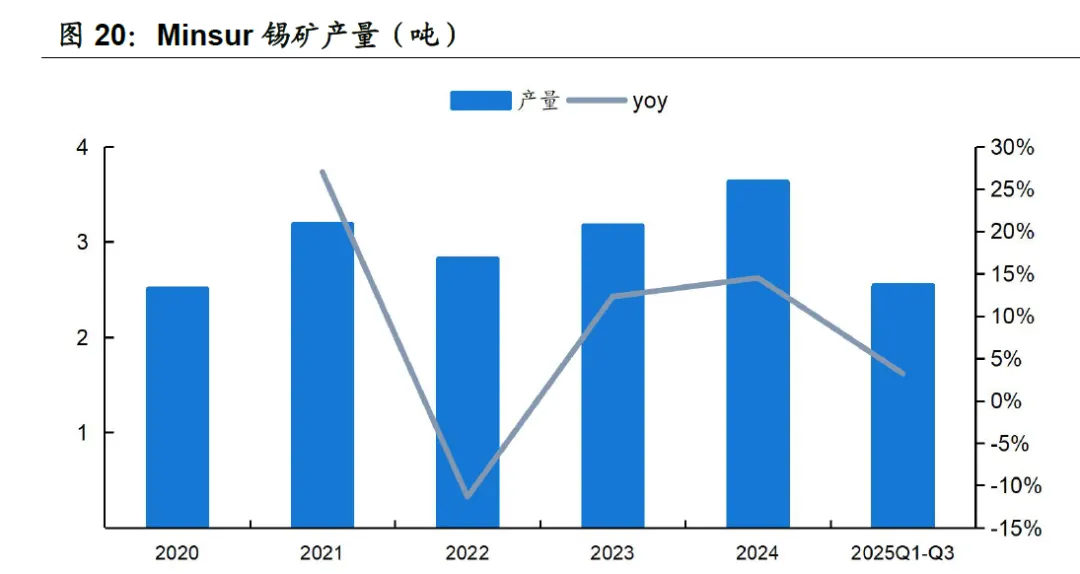

Minsur成立于1977年,秘鲁领先的综合性矿业公司之一。旗下San Rafael矿山是南美最大的锡矿山之一,截至2024年底,矿山总资源量646.9万吨,平均品位2.58%,保有锡金属量16.7万吨。2024年,Minsur锡矿产量3.63万吨,是世界第二大锡生产商,占全球产量的13.2%。此外,这一产量相较于2023年的3.17万吨增长14.3%。2025Q3,受益于San Rafael矿山处理矿石品位的提升、边际矿石纳入生产循环以及B2矿区回收率提高,公司锡矿产量8978吨,同比增长8.06%,环比增长7.01%;精锡产量8699吨,同比增长7.3%,环比增长22.71%。

Renison矿山是澳大利亚主锡矿山,开采历史较长。截至2023年底,Renison矿保有矿石资源量2004万吨,平均品位1.54%,保有锡金属量30.79万吨。2025Q3,项目锡生产量2272吨,环比下降16.6%,主要由于开采品位下降以及回收率限制所致。作为一座开采历史较长的矿山,雷尼森矿山面临原矿品位下降和回收率波动的挑战,未来产量大幅提升空间有限。

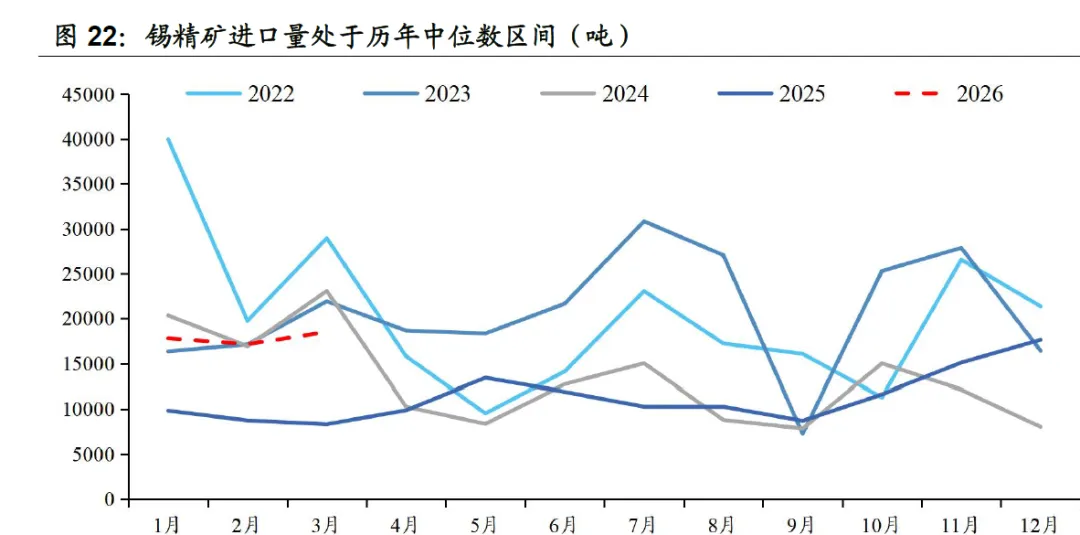

Q1锡精矿进口量处于中位数区间,佤邦复产贡献增量。2026年一季度,中国锡精矿进口量5.34万吨,同比+98.5%,主要系佤邦于2025年7月复产后,新矿进入国内所致。锡精矿进口总量处于历年中位数区间,供应紧张局面有所缓解,但距离历史高位仍有明显距离。受限于矿山品位下滑及实物税征收的双重制约,佤邦锡矿供应弹性大幅削弱,预计其产出难以重回禁矿前水平,进而驱动进口总量中枢系统性下移。

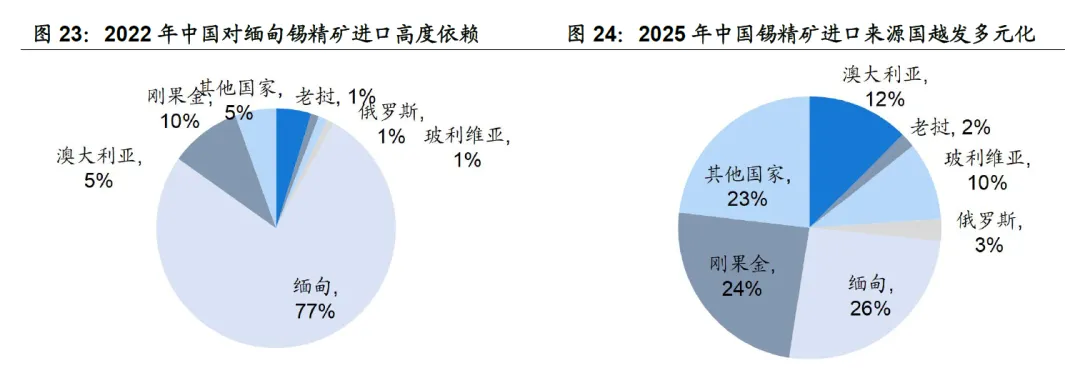

多元化来源难弥补缅甸供应缺口,锡精矿进口量高位难再现。2022年,中国锡精矿进口结构中,缅甸占比77%,中国对缅甸进口锡精矿高度依赖。随着佤邦暂停锡矿资源开采,缅甸出口至中国锡精矿大幅下降,中国不得已扩展来源国以保障锡矿供应。2025年,缅甸进口占比降至26%,刚果金升至24%,玻利维亚、澳大利亚分别升至10%、12%。多元化供应虽在一定程度上缓解了佤邦停产造成的供应短缺,但从绝对数量来看,新进口来源仍难以补足缅甸停产造成的产量下降

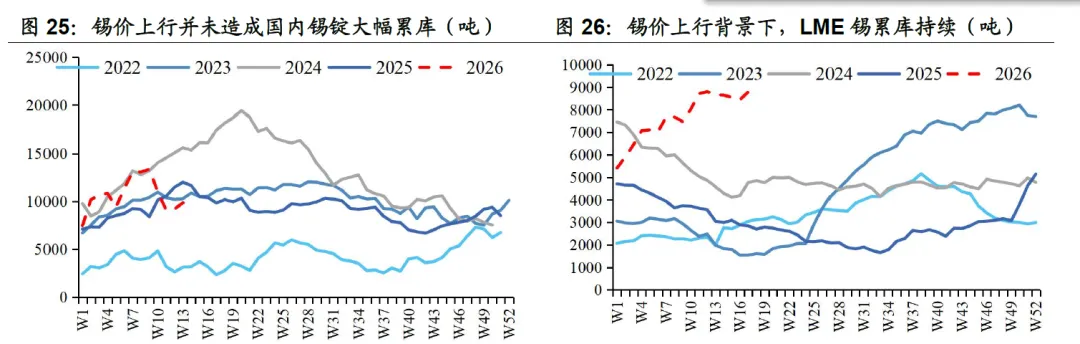

库存处于历史平均水平,库存天数约17天。截至2026年4月17日,国内锡锭社会库存量录得9741吨,周环比-1%,同比-16%,价格上行并未造成大幅累库,库存水平处于历勘库存录得8630吨,周环比持平,同比+203%。整体来看,全球库存量(中国+LME)约为1.84万吨,按照2025年全球需求量38.9万吨测算,全球库存天数约为17天,库存缓冲空间有限。