市场月报 | 美伊战争陷入胶着,风险资产全面反攻

2026年4 月全球大类资产告别 3 月滞胀交易与普跌格局,风险偏好显著修复、权益领涨、美元走弱、商品分化,市场主线由 “避险防跌” 转向 “盈利与估值修复”。中东局势边际缓和、美联储政策预期趋稳、国内政策落地见效共同驱动资金回流风险资产,全球股市普涨、债券温和回暖、能源类商品回调、非美货币普遍走强,3 月极端行情全面修复。

展望5月,全球大类资产将告别 4 月风险偏好集中修复带动的普涨行情,整体节奏由快速反弹转向震荡分化、盈利驱动的结构性行情。市场定价主线从前期单一的情绪修复,切换为通胀预期边际变化、全球企业一季报盈利验证、国内外货币政策与财政政策落地节奏三大核心因素共同驱动。预计大类资产整体呈现权益市场震荡偏强、商品板块内部显著分化、债券市场平稳运行、美元指数延续走弱的格局。

权益市场:风险偏好全面回暖,成长与科技引领反弹

2026 年 4 月全球股市全面摆脱 3 月滞胀交易下的普跌格局,迎来全线共振反弹,市场呈现亚太领涨、科技领跑、新兴市场优于发达市场、高弹性标的深度修复的核心特征,风险偏好显著回升,3 月调整幅度快速回补。

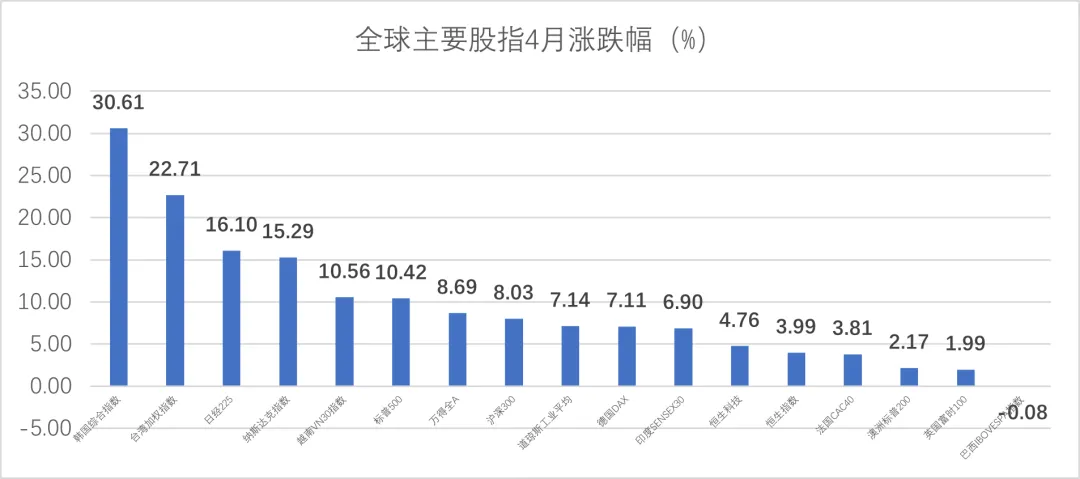

从区域表现看,亚太市场成为反弹主力,韩国综合指数以30.61%领涨全球,台湾加权指数、日经 225 分别上涨22.71%、16.10%,资金回流力度强劲;美股科技板块弹性突出,纳斯达克指数上涨15.29%,显著跑赢道琼斯工业平均指数,成长股估值修复明显。

A 股市场稳步回暖,万得全 A、沪深 300 分别上涨8.69%、8.03%,情绪与估值同步修复;港股温和反弹,恒生科技、恒生指数分别上涨4.76%、3.99%,修复力度弱于全球主要市场。

欧洲主要股指震荡上行,德国 DAX、法国 CAC40、英国富时 100 分别上涨7.11%、3.81%、1.99%,反弹节奏相对平缓。整体来看,全球主要股指仅巴西 IBOVESPA 指数微跌-0.08%,其余市场悉数收涨,资金从避险资产回流风险资产,叠加地缘冲突缓和、美联储政策预期趋稳,共同推动全球股市进入修复通道。

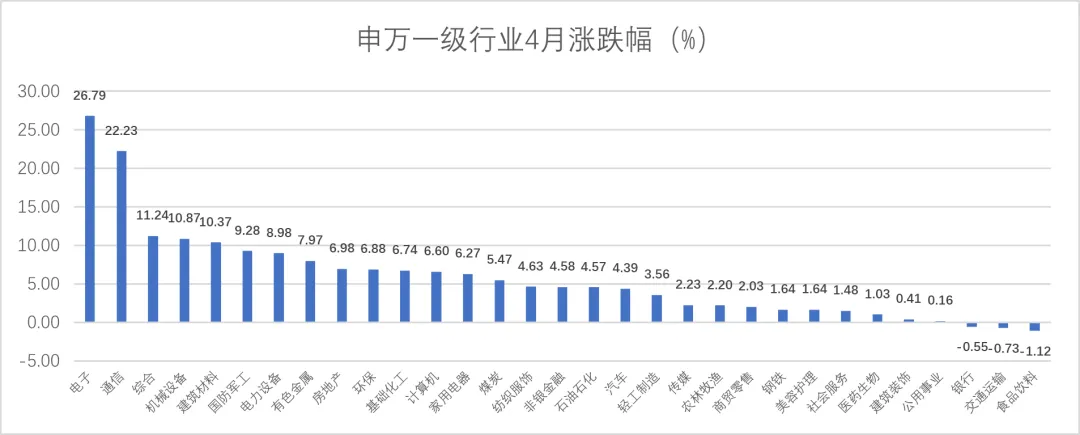

2026 年 4 月 A 股行业呈现全线回暖、结构极致分化格局,市场由 3 月防御主导转向成长领涨、制造接力、消费与金融偏弱的修复行情,科技成长与高端制造成为核心主线,低估值防御板块涨幅收窄甚至走弱,行业景气度与资金偏好主导定价。

4 月申万一级行业绝大多数收涨,仅银行、交通运输、食品饮料 3 个行业小幅下跌,整体赚钱效应显著回升。电子、通信以26.79%、22.23%的涨幅大幅领涨,成为全市场最强主线,受益于 AI 算力、半导体、光通信等高景气赛道爆发,叠加一季报业绩预期向好,资金集中涌入科技成长板块。综合、机械设备、建筑材料、国防军工、电力设备等高端制造与科技相关板块紧随其后,涨幅均超8.5%,政策支持与产业景气共振上行;有色金属、基础化工等周期板块同步走强,全球风险偏好修复与需求预期改善提供支撑。房地产、环保、家用电器等地产链与消费链板块温和上涨,呈现底部修复态势。

与之相对,防御与消费板块表现偏弱,银行、交通运输、食品饮料分别下跌0.55%、0.73%、1.12%,成为全月仅有的下跌行业;公用事业、建筑装饰、医药生物、社会服务等板块涨幅不足1.5%,资金从低估值防御板块向高弹性成长赛道切换,导致防御性行业阶段性跑输市场。

整体来看,4 月 A 股行业主线清晰,科技成长领跑、制造链接力、消费金融偏弱,市场风格由 3 月的滞胀防御全面转向景气驱动、成长占优,与全球风险偏好回升、国内流动性合理充裕、一季报盈利预期改善的宏观环境高度契合。

债券市场:中债稳健 美债遭抛售

5 月债券市场整体维持平稳运行,国内债市表现显著优于海外,呈现中债稳健、海外震荡的格局。中国国债在国内资金面合理充裕、货币政策保持中性偏松的环境下表现稳健偏强,收益确定性突出,依旧是资产组合中的核心底仓品种。

海外方面,美债、欧债、日债均处于高位震荡格局,市场围绕通胀数据与货币政策预期反复博弈,利率走势相对平稳,以波段交易机会为主,建议谨慎追涨。信用债层面坚持高等级优先策略,严控组合久期与信用下沉风险,以稳健票息收益为主要配置目标。

商品市场:能源回调,工业金属强势修复

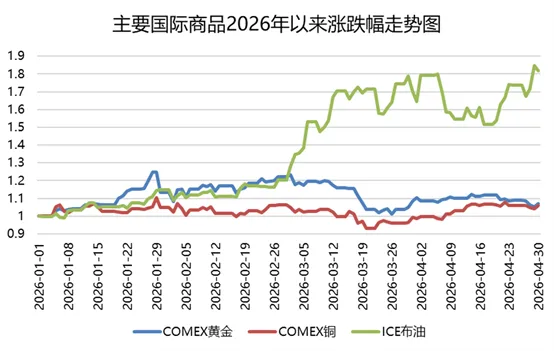

2026 年 4 月全球商品市场结束 3 月能源独强的极端行情,呈现能源高位震荡、工业金属显著反弹、贵金属延续调整、农产品温和上行的结构性分化格局,地缘溢价逐步收敛,风险偏好修复与需求预期改善共同主导定价。

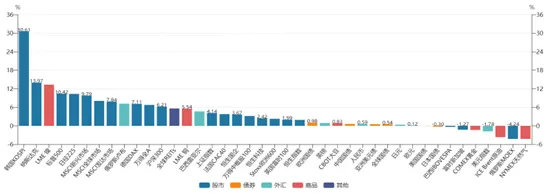

能源品类走势分化,ICE Brent 原油月度下跌 3.67%,中东局势边际缓和令供给冲击预期降温,3 月暴涨后的地缘溢价快速回落;NYMEX 天然气同步下跌 4.24%,季节性需求偏弱叠加供给压力,整体表现偏弱。工业金属迎来强势修复,LME 镍上涨 13.33%、LME 铜上涨 5.54%,全球制造业预期改善、美元走弱以及库存低位共振,推动金属价格明显回升。贵金属方面,COMEX 黄金下跌 1.35%,在风险偏好回升、实际利率相对平稳的环境下延续调整态势。农产品表现平稳,CBOT 大豆小幅上涨 0.83%,供需格局稳定,价格波动温和。整体来看,4 月商品市场由 3 月的滞胀交易逻辑转向风险修复与基本面定价,板块强弱切换明显,为后续市场运行奠定震荡分化基调。

外汇市场:美元下行,非美货币普涨

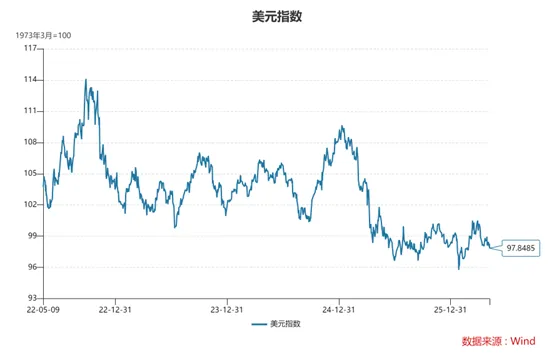

2026 年 4 月全球外汇市场告别 3 月美元一枝独秀的强势格局,呈现美元指数回落、非美货币普遍走强的修复态势。

随着全球风险偏好回升、滞胀交易降温,避险资金从美元资产流出,推动美元指数月度下跌 1.78%,阶段性走强趋势逆转。非美货币整体迎来反弹,其中新兴市场货币表现更为突出,俄罗斯卢布上涨 7.18%、巴西雷亚尔上涨 4.67%,受益于大宗商品企稳与资金回流新兴市场。发达市场货币中,欧元、英镑、日元均实现小幅上涨,分别上涨 0.12%、0.91%、0.37%,避险属性弱化与利差预期修正共同支撑币值回升。人民币表现稳健,月度上涨 0.59%,在非美货币中保持较强韧性,得益于国内经济平稳运行、跨境资金流动有序以及货币政策保持稳健,汇率呈现双向波动、稳中偏强的运行特征。整体来看,4 月外汇市场主线由避险驱动转向风险偏好驱动,美元走弱、非美货币修复成为核心特征。

5月配置展望:结构分化 权益偏强

股市:震荡偏强,结构分化,盈利与景气度主导

5 月全球股市预计延续修复态势,但波动加大,由普涨转向板块与区域显著分化,盈利验证成为核心定价逻辑。全球市场层面,美股科技板块仍具弹性,纳斯达克相对占优;欧洲与日本市场震荡整固,资金向业绩确定标的集中;新兴市场延续修复,亚太与科技链相关市场预计表现更优。A 股震荡上行,高景气成长赛道弹性更强,市场聚焦业绩确定性与政策催化。港股低位继续温和修复,恒生科技与优质蓝筹领衔,监管与流动性压力缓解,估值修复为主线。投资层面坚守高景气成长与高股息防御均衡配置,回避业绩证伪与高估值纯题材标的。

商品:内部显著分化,能源震荡、金属偏强、黄金企稳

5 月商品预计结束单边行情,呈现能源走弱、工业金属回升、贵金属企稳、农产品平稳的格局,供需与美元共同定价。能源方面,原油高位震荡回落,地缘溢价持续收敛,供需基本面重回主导,天然气维持弱势。工业金属震荡偏强,铜、镍等品种受益于全球需求预期改善、美元走弱与库存低位,修复空间逐步打开。贵金属震荡企稳,黄金在美元走弱与实际利率趋稳支撑下止跌回升,逐步具备配置价值。农产品维持窄幅震荡,供需格局稳定,缺乏趋势性行情,以波段操作为主。

债券:平稳运行,中债稳健,海外债震荡

5 月债市将以稳为主,避险需求回落但利率预期平稳,整体波动有限,中国债表现优于海外债。中国国债稳健偏强,国内资金面合理充裕、货币政策保持中性,仍是组合底仓核心资产。海外债方面,美债、欧债高位震荡,通胀与政策预期拉锯,上行空间受限,以波段参与为主。信用债以高等级品种占优,严控久期与资质下沉,以获取稳健票息收益为主要目标。

外汇:美元延续走弱,非美货币普遍走强,人民币稳健

5 月汇市料延续 4 月趋势,避险退潮、风险偏好抬升推动美元指数偏弱运行,非美货币集体升值。美元中期走弱格局不变,降息预期未进一步收紧,避险资金持续流出,指数震荡下行。人民币稳中偏强,国内经济平稳、政策支撑有力,在非美货币中保持高韧性,呈现双向波动、中枢抬升态势。其他非美货币中,欧元、英镑震荡走强,新兴市场货币延续修复,全球风险偏好回升形成明显利好。

京华世家投研团队将持续以数据为支撑、以专业策略为引领,助力投资者精准把握资产配置节奏,有效锁定确定性投资机会,切实规避盲目跟风导致的投资风险。展望未来,愿与广大投资者一道秉持长期主义理念,穿越市场周期波动,共同把握新时代发展机遇,实现资产的长期保值增值。