利率债市场:5月债券收益率或将震荡上行

4月回顾:利率债收益率震荡下行

2026年4月,我国债券净供给规模较上月有所减少。从分项看,供给减少较多的是政策性金融债、地方政府债,国债和信用债的供给明显增加。

表1:2026年4月末我国债市供给结构较上月变化

从存量规模看,截至2026年4月末,我国利率债余额合计127.8万亿元,较上月增加5402亿元,市场占比降低0.01个百分点至63.7%。其中,国债、非金融企业信用债和地方政府债的市场占比分别上升0.18、0.13、0.04个百分点,政策性金融债和金融企业信用债分别下降0.22、0.11个百分点。

表2:2026年4月末我国债市存量结构较上月末变化

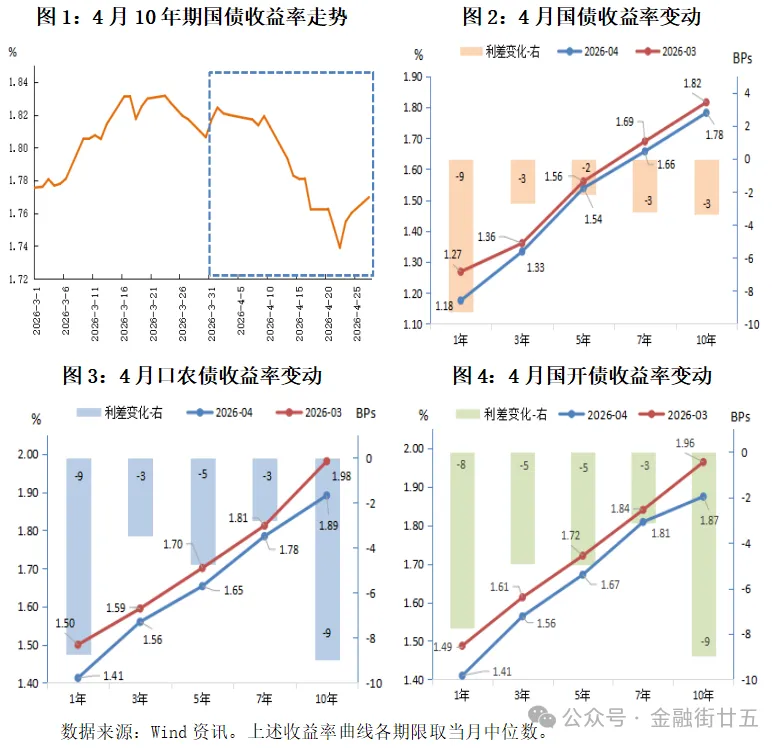

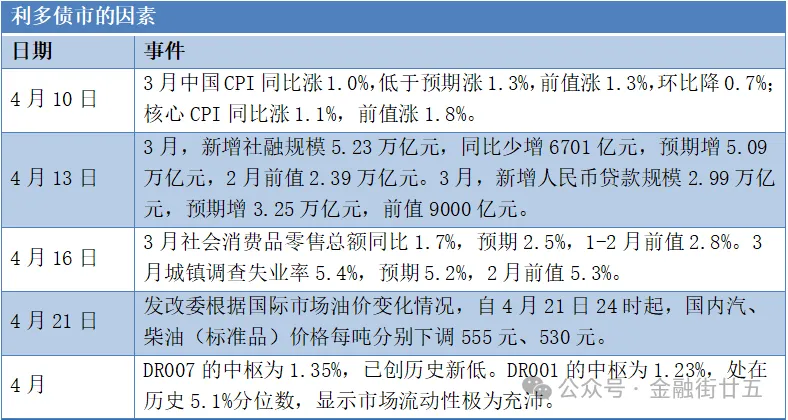

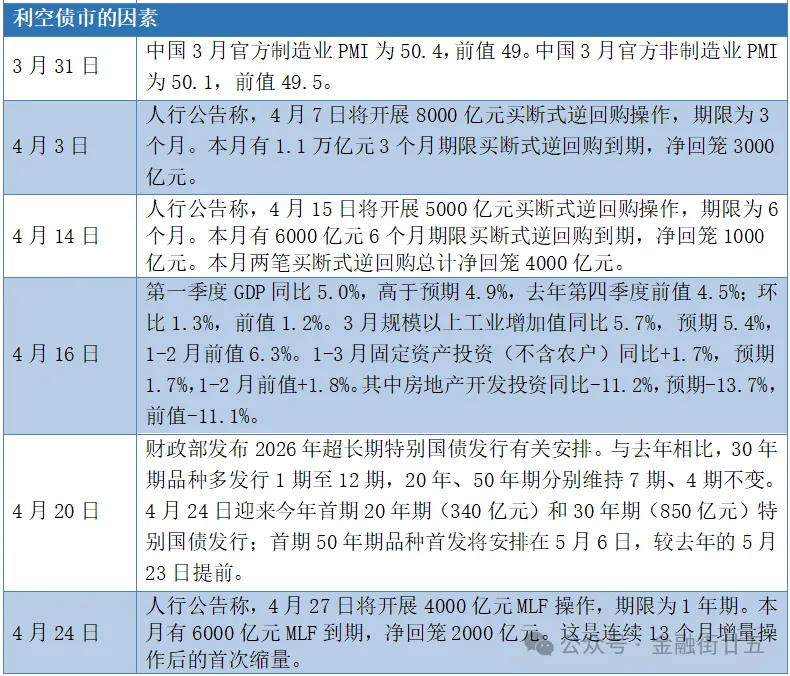

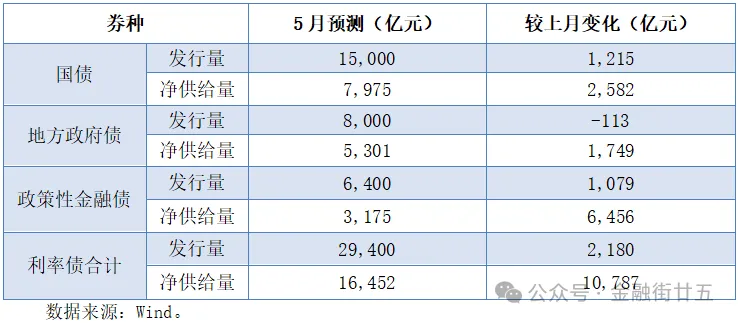

利率债收益率曲线陡峭化。4月,国债1年期收益率中位数较上月下行9BPs,下行幅度最大;3-10年期下行2-3BPs。4月10年期国债收益率中位数值为1.78%,落在我们预测区间1.72%-1.90%区间中枢偏下,走势与我们预期一致。口农债1年、10年期均下行9BPs,3-7年期下行3-5BPs。国开债1年、10年期下行8-9BPs,3-7年期下行3-5BPs。政策债表现好于国债。

从月内走势看,10年期国债收益率整体呈震荡下行态势,主因:一是资金面宽松,4月DR007的中枢为1.35%,已创历史新低。资金利率极低,催生机构加杠杆买债。二是中东美伊从冲突走向谈判,油价有所回落,市场通胀担忧有所缓解。加之3月中国CPI同比涨1.0%,低于预期涨1.3%,以及发改委调降油价,点燃债市做多热情。三是市场一度预期今年超长期特别国债发行期限整体缩短,令长债及超长债更受机构青睐,尤其基金债券买盘强劲,30年期国债收益率率先带动长债收益率明显下行。四是临近五一假期,部分债券空头选择节前平仓离场,持债过节的意愿上升。10年期国债收益率月内最低降至4月22日的1.74%,创2025年8月15日以来新低。此后因财政部发布的超长期国债发行计划明确,30年期品种较去年增加一期,且无15年期品种,证伪此前市场预期,加之部分投资者卖出老券为新券腾挪空间,令二级市场承压,债券收益率有所反弹。

表3:影响2026年4月我国债市的因素

5月展望:债券收益率将震荡偏向上行

5月,我国债市将主要受到下列因素的影响:

1.经济基本面数据多环比改善。3月受美伊冲突持续发酵、霍尔木兹海峡通行受阻影响,全球贸易链路受到显著冲击,我国对外出口面临较大压力。4月,预计我国的出口同比增速有望回到4%-5%左右,工业生产端表现强劲,投资保持稳定,基本面将较3月边际改善,弱化债市支撑。

2.4月28日中共中央政治局会议,分析研究当前经济形势和经济工作,强调增强货币政策前瞻性灵活性针对性,保持流动性充裕。保持人民币汇率在合理均衡水平上的基本稳定。加上一季度GDP增速在5.0%,高于预期4.9%,短期中东冲突对我国的负面影响较小,降准降息的概率不大,难以给债券收益率下行带来实质的催化作用。

3.中国人民银行持续回笼市场中期流动性,将改变当前流动性过于宽松的状态,限制债券收益率下行。4月买断式逆回购净回笼4000亿元,MLF缩量续作2000亿元至4000亿元,是连续13个月增量操作后的首次缩量。5月份将到期16000亿元买断式逆回购和5000亿元MLF,考虑到当前市场流动性较为充沛,预计两者缩量续作的概率较大。随着持续“抽水”,流动性宽松格局将逐步收敛,资金利率中枢低位反弹,机构加杠杆买债的行为将减少,限制债券收益率的下行幅度。

4.2026年5月利率债净供给较4月明显增加。预计5月国债净供给量较上月增加2582亿元至7975亿元;地方政府债券净供给增加1749亿元至5301亿元。政策债净供给增加6456亿元至3175亿元。综合来看,5月利率债发行2.94万亿元,较上月增加2180亿元;净供给为1.65万亿元,较上月增加10787亿元。

表4:2026年5月我国利率债供给情况预测

5.10年期国债收益率下破1.75%后,投资者的情绪会趋于谨慎,获利了结盘增加,将推动债券收益率阶段性反弹。

6.5月,中东冲突对市场的影响逐步淡化,A股有望再开启上涨行情,进而分流交易型机构债市资金,加大债市波动。

总体上,2026年5月我国债券市场利空因素偏多,经济数据边际改善,降准降息概率不大,资金利率中枢低位反弹,利率债供给压力加大,A股再度开启上涨趋势,将可能推动债券收益率上行。预计5月我国10年期国债收益率波动区间为1.70%-1.88%。(原标题:利率债:5月债券收益率将震荡偏向上行 转自金融街廿五 作者:建行金融市场部 郑葵方)

推荐阅读

中债研报

权威报告

特别策划