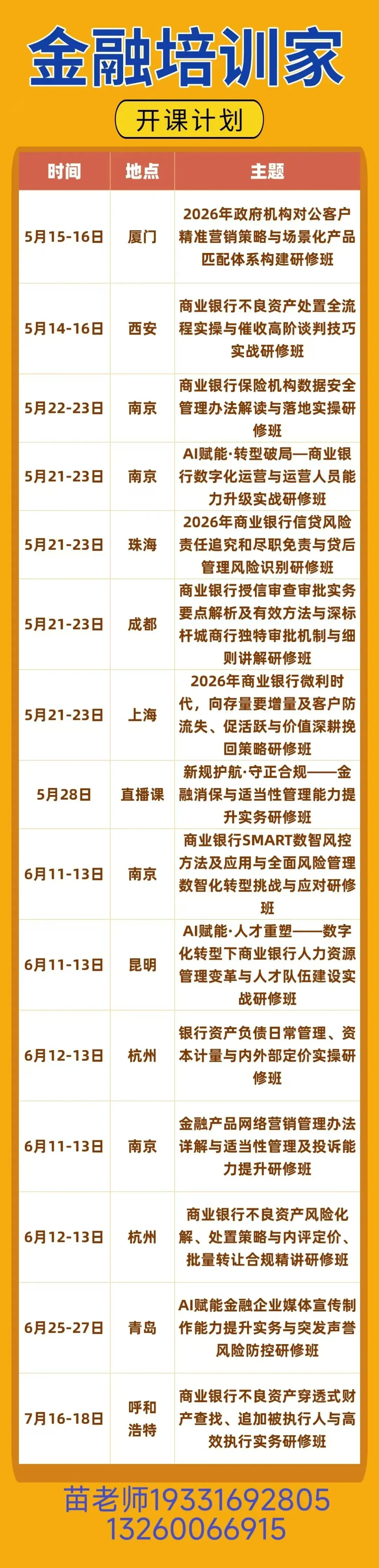

南京 6月11-12日《金融产品网络营销管理办法详解与适当性管理及投诉能力提升》研修班

《金融产品网络营销管理办法》近期出台,将于2026年9月30日起施行,将对金融机构网络营销带来重大影响。本课程通过对消保《金融产品网络营销管理办法》以及其他最新法律法规进行重点解读、监管通报处罚案例教训剖析、消保审查实例分析,对业界经典案例复盘,帮助掌握最新消保监管制度、适当性管理、网络营销新要求,提升营销宣传审核与销售全流程合规管控能力,掌握消保审查的核心逻辑、审查红线与实战技巧。突出解析欺诈销售、强制捆绑搭售、误导宣传等违规表现,突出实务操作、案例解析、话术设计及演练环节,帮助认知金融机构营销行为、营销宣传乱象、舆情带来的声誉风险,启发岗位人员反思岗位角色,充实知识体系深度和广度,提升岗位人员消保管理综合能力。

我们特邀请专家于2026年6月11日–12日在南京线上线下同步举办《金融产品网络营销管理办法详解与适当性管理及投诉能力提升》研修班,热诚欢迎各家机构组织学员参会学习交流。

【时间及地点】

线下时间:2026年6月11日–12日

线下地点:中国•南京

线上同步:2026年6月11日–12日

上午:09:00-12:00

下午:14:00-17:00

第一天:

一、监管动态与消保制度发展

(一)当前消保工作面临的监管形势

– 近年金融消费者权益保护监管趋势概述

– 2026年《银行保险机构金融消费投诉处理管理办法(修订征求意见稿)》核心变化解读

– 投诉处理时限、流程透明化、机构主体责任强化

– 对银行内部投诉管理架构的影响

– 消保制度体系全景图

(二)监管消保处罚分析与投诉热点分析

(1)处罚类型分布:不当营销宣传、不当销售行为、合作机构管理缺失、适当性管理流于形式

– 典型案例分析1:某银行理财经理擅自制作代销资管产品宣传海报、单页及课件

–……

(2)投诉热点环节分析

– 借记卡、信用卡、信贷业务、理财产品

-典型案例分析1:风险评估“走过场”导致的监管处罚与客户投诉

–……

(三)监管治理新要求

– 现场检查与非现场监测的联动机制

– 消保评价体系的运用与考核挂钩

– 多维联动监督格局:机构自查、行业自律、监管抽查、社会监督

二、《金融产品网络营销管理办法》解读

(一)《办法》核心框架介绍

1.立法背景:从“野蛮生长”到“持牌合规”的监管逻辑

虚假误导宣传频现、营销行为涉嫌垄断、部分内容违背公序良俗——新规出台的三大动因

二十大报告“依法将各类金融活动全部纳入监管”与新规的法律位阶

2.核心原则:全覆盖、持牌制、可追溯

任何组织或个人,无金融业务资质不得开展或变相开展金融产品网络营销

营销内容须可追溯、可审计,不得以“算法黑箱”规避责任

3.金融机构的主体责任:从“甩手掌柜”到“全链条负责”

金融机构对网络营销内容的合法合规性责任和审查机制

禁止事项

4.第三方平台的权责边界:技术服务vs 营销行为

第三方平台仅接受委托方式

客户信息管理

5.新媒体营销规范:主播、直播、短视频的红线

金融机构员工合规网络营销条件

非从业人员不得以个人身份开展金融产品营销

6.算法与骚扰营销:拒绝“精准骚扰”

算法模型禁止事项

骚扰营销表现

7.违规后果与民事风险

虚假营销、违规代销可能导致行政处罚及民事赔偿

在纠纷中,金融机构承担举证不利的后果

(二)金融机构网络营销实务难点解析

1.网络营销人员行为规范

-典型案例分析人员资格

2.网络营销产品规范

-典型案例分析产品类型

3.网络营销内容规范

-典型案例分析营销内容

4.网络营销合作机构规范

-典型案例分析合作机构责任约束

5.网络营销禁止性行为

-典型案例分析法律风险

三、《金融机构产品适当性管理办法》和相关规范核心解读

(一)适当性管理作为销售行为的“基本法”

– 立法背景:从“卖者有责”到“买者自负”的法治基础

– 核心原则:了解产品、了解客户、了解风险

– 金融机构的“适当性管理主体责任”

– 法律性质:合同义务、先合同义务还是法定义务?

– 民事法律纠纷中的影响:举证责任倒置、赔偿责任的认定

(二)新规落地难点与实操解析

– 难点一:限制民事行为能力人销售低风险产品

– 问题:法定代理人同意是否需要双录同时出镜?

– 解决思路:双录中单独记录代理人身份确认环节,或采用书面同意+事后核验

– 难点二:无标准流程的下级行如何开展适当性考核?

– 考核维度:风险评估完整性、产品匹配准确率、特殊客户销售记录、投诉率

– 工具示例:《适当性管理自查评分表》

– 难点三:如何自证未向无/限制民事行为能力人违规销售?

– 证明材料建议:系统控制截图(无法购买高风险产品)、双录记录、代理人确认书、定期排查报告

(三)特殊群体的保护要求

– 一老一小保护

– 对老年客户的额外审慎措施:

– 增强告知:单独的风险揭示确认书、大字版销售须知

– 系统限制:高风险产品购买需双录+人工复核

– 罚点分析(附监管处罚案例)

(四)FABE合规话术改造与禁止行为

– 禁止行为四种典型表现分析

(1)代替客户评估、不当提示、先销售后评估

(2)告知内容虚假、误导或重大遗漏(如混淆存款与理财)

(3)主动推介高于客户风险等级的产品

(4)通过操纵业绩或不当展示误导客户

-客户画像下的FABE合规话术改造技巧和方法

第二天:

四、消保审查工作要点解析

(一)消保审查的依据与基本策略

– 八项权利内涵(知情权、自主选择权、公平交易权、财产安全权、依法求偿权、受教育权、受尊重权、信息安全权)

– 审查策略:

– 从案例到“审查红线”:收集监管处罚、客户投诉案例,提炼共性违规点

– 建立“负面清单”:绝对禁止词汇(稳赚、保本、无风险、唯一、最、第一)

– “三审”原则:

– 审真实:是否夸大收益、隐瞒费用、虚构历史业绩?

– 审公平:是否设置霸王条款、加重消费者责任、排除主要权利?

– 审适当:是否针对不特定人群进行“普适性”误导?是否忽略了特殊群体?

(二)八项权利在不同业务场景下的审查要点(案例驱动)

– 知情权场景:理财产品说明书、手机银行弹窗提示、客服话术

– 审查重点:风险揭示是否显著、费用是否清晰、提前终止条件是否明确

– 自主选择权场景:贷款搭售保险、信用卡自动分期

– 审查重点:是否默认勾选、是否有单独确认环节

– 公平交易权场景:格式合同中的免责条款、违约金计算方式

– 审查重点:是否显著提示、是否违反《民法典》格式条款规定

– 信息安全权场景:客户信息采集授权、第三方数据共享

– 审查重点:授权范围是否明确、是否单独同意

(三)实战演练:营销海报与话术审查

– 场景1:某银行“开门红”存款类理财产品海报(含多处违规点)

– 学员任务:找出违规点,提出修改意见,说明依据

– 违规点示例:使用“保本保息”、混淆存款与理财、未标识风险等级

– 场景2:客户经理与客户的微信对话截图(含口头承诺)

– 学员任务:识别违规话术,设计合规话术替代方案

(四)消保专员“审·防·控”三位一体基本功

– 审:掌握审查核心逻辑、要点及否决标准,将同业教训转化为内部“红线”

– 防:建立“审查-营销-投诉”的关联思维,预判哪些文案易引发投诉

– 控:提升舆情敏感度、投诉处理技巧及突发事件应急响应能力

五、典型投诉处理和舆情应对

(一)典型投诉与投诉处理(案例分析)

1.投诉处理基本分析

投诉处理类型分析

2.典型投诉类型处理分析(产品服务、客户群体)

(1)理财类

案例分析理财产品投诉处理关键要点

风险确认话术有哪些变化?

理财产品能不能有奖销售?

理财业务监管处罚罚点有哪些?

(2)信用卡类

营销发卡、用卡、销卡重点环节常见投诉案例分析

信用卡监管处罚罚点有哪些?

(3)信贷类

费利争议、征信类投诉案例分析

信用卡监管处罚罚点有哪些?

(4)老年人、精神赔偿、缠访闹访类

介绍业界最新案例,分析老年人客户应对注意事项

案例分析职业讹客、缠访闹访、投诉特点和处理关键要点

员工能不能对闹事客户录音录像?私下录音录像侵犯客户权益吗?对客户带人来银行录像,如何应对?应当注意哪些事项?

解读《中国银行业应对“代理维权”灰产识别标准(征求意见稿)》《中国银行业应对“代理维权”灰产工作指引(征求意见稿)》《互联网金融从业机构应对异常维权指南》核心内容

(5)涉诈账户管控类

涉诈账户管控,来银行投诉六类客户画像,逐一进行分析和投诉应对

六、舆情应对

–自媒体时代投诉渠道的多样性

-业界正反案例介绍:舆情处置“速报事实、慎报原因、重讲态度、诚讲措施、慎讲结论”思路

-案例介绍:媒体采访问题陷阱分析

-业界正反案例介绍:银行舆情控制中道歉的有效性(热点事件背后的真相)

-网络社交舆情控制案例分析

–舆情溯源:将高频投诉、舆情反哺至审查环节

– 舆情应对内部协调的“三步走”

【授课专家】

嘉宾A:周老师

商业银行合规管理案件防控实战专家

某大型国有股份银行32年从业经历

曾任:某大型国有股份银行省分行内控合规部门总经理

曾任:某大型国有股份银行省分行法律合规部高级合规经理(专业技术序列)

15年风险管理、内控、合规工作经历,15年省分行部门纪检、法律合规、内控合规管理、案件防控、反洗钱管理经验

持有银行高级内训师、高级合规经理资质

高级经济师

美国全球风险管理协会认证的金融风险管理师资格FRM

中国人民银行总行(金标委)委托起草银行业内部控制标准主要起草人

中国金融作家协会会员

AML反洗钱师专栏撰稿人,撰写百余篇专业文章。

2024年受邀辅导农信系统学员参加全国反洗钱、反电诈大赛荣获二等奖

2024年受邀为人民银行金融培训学院反洗钱培训项目授课近十期