聊聊股票估值与市场情绪

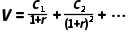

股票估值的DCF模型:

假设净利润均为自由现金流(理想假设):

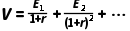

戈登增长模型:假设 按固定增长率

按固定增长率 增长,即

增长,即

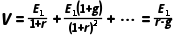

于是此时

于是:

假设一家企业 为100亿,必要报酬率为10%。如果市场认为它未来长期增长率为6%,那么估值为:

为100亿,必要报酬率为10%。如果市场认为它未来长期增长率为6%,那么估值为:

对应市盈率为:

但如果市场认为它未来没有增长,增长率为0%,那么估值为:

对应市盈率为:

由此可见,未来增长率预期对估值影响极大。现实中,很多投资者其实是“季报投资者”:看到某一期业绩大增,就认为公司长期增长能力很强,于是提高增长率假设,给予更高估值;看到某一期业绩下滑,又认为公司增长逻辑消失,于是降低增长率假设,从而压低估值。但这种做法并不客观,因为企业某一年或某一季度的利润变化,可能受到行业周期、产品价格、成本波动、库存变化、一次性因素等影响。短期利润大增,不代表长期增长率一定提高;短期利润下滑,也不代表长期增长能力已经消失。市场常犯的错误,就是把短期波动误认为长期趋势。因此,对长期增长率 的判断,不能只看单个季度或某一年的同比数据,而应结合企业过去多年的经营表现、盈利能力和增长趋势进行综合评估。当然,过去的长期增长率也不等于未来的长期增长率,估值本质上仍然是对未来的判断,因此还需要进一步分析行业格局、竞争优势、需求空间、技术变化等因素是否会对未来增长造成重大影响。如果暂时假设未来行业环境与过去没有重大变化,那么更稳健的做法是:不要根据单期业绩简单外推,而应基于多年数据估计一个更合理、更接近长期真实水平的增长率

的判断,不能只看单个季度或某一年的同比数据,而应结合企业过去多年的经营表现、盈利能力和增长趋势进行综合评估。当然,过去的长期增长率也不等于未来的长期增长率,估值本质上仍然是对未来的判断,因此还需要进一步分析行业格局、竞争优势、需求空间、技术变化等因素是否会对未来增长造成重大影响。如果暂时假设未来行业环境与过去没有重大变化,那么更稳健的做法是:不要根据单期业绩简单外推,而应基于多年数据估计一个更合理、更接近长期真实水平的增长率 ,这样才能更客观地评估企业内在价值,避免因短期情绪导致高估或低估。当然,“市场先生”经常会犯错,时而过度乐观、时而过度悲观,而理性投资者要做的,就是保持独立判断,善用市场错误定价带来的机会。

,这样才能更客观地评估企业内在价值,避免因短期情绪导致高估或低估。当然,“市场先生”经常会犯错,时而过度乐观、时而过度悲观,而理性投资者要做的,就是保持独立判断,善用市场错误定价带来的机会。