重塑氢能首次进军韩国氢公交市场,燃料电池供应战全面升级

FOCUS ON

HZ connection

2026

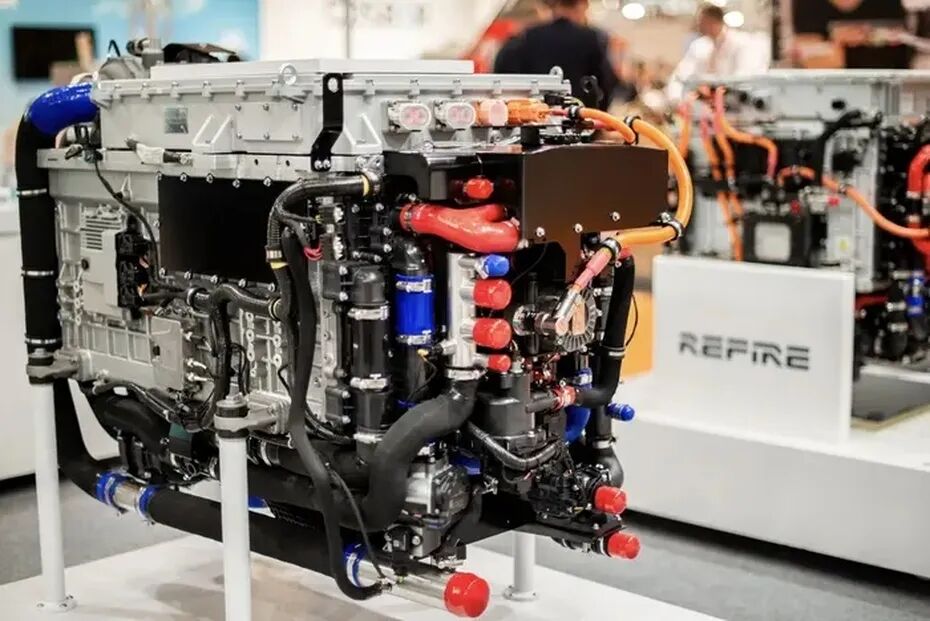

重塑氢能(REFIRE)正准备为韩国一款新型11米级氢燃料电池巴士提供120kW氢燃料电池电堆。这是中国制造燃料电池电堆首次搭载于韩国本土整车,直接冲击现代汽车长期垄断的韩国市场,标志着中国供应商正从动力电池领域,全面切入氢能交通的核心硬件赛道。

事件核心:中国电堆首入韩国整车

• 合作主体:重塑氢能(上海,中国燃料电池龙头,国内市占率超40%)+ 韩国专业巴士制造商。

• 产品参数:重塑120kW电堆,高于韩国大型氢公交110kW的输出要求。

• 关键意义:首例中国制造燃料电池电堆装车韩国整车,打破现代在韩氢能商用车的独家供应格局。

韩国市场格局:现代长期一家独大

截至2026年3月底,现代氢公交在韩国本土销量已突破3000辆,依托政府采购、高额补贴及全国线路推广,几乎垄断韩国氢商用大巴市场。

中国供应商的双重优势:成本+大规模数据

1. 性能与成本:重塑电堆功率达标、价格更具优势。

2. 核心壁垒:大规模商业化数据

中国燃料电池商用车保有量全球第一,重塑等企业积累了海量实际运营数据(耐久性、可靠性、工况适配),这是实验室数据无法比拟的,也是韩国本土供应商难以短期追赶的关键。

HZ connection

2026

从电池到燃料电池:中国供应链压力再现

韩国车企(现代、起亚)已大规模采用中国动力电池(如宁德时代)。如今,同样的竞争逻辑延伸至燃料电池:

• 不只是低价,更是规模化制造+海量运营数据的双重碾压。

• 韩国本土企业面临的不仅是价格战,更是工业化学习曲线的代差。

韩方警示:中国全面进军氢能汽车

韩国汽车研究院研究员Lee Hang-gu表示:“继电动车之后,中国正全面发力抢占全球氢能汽车主导权。我们必须密切监控燃料电池等核心零部件市场变化,以及中国企业进入本土市场的动向。”

韩国氢能雄心与本土生态承压

韩国虽坚持氢能强国战略,但本土产业链正面临成本、速度、供应商多元化三重考验。中国电堆企业不再是追赶者,而是直接进入曾经封闭的高端市场分蛋糕。

重塑氢能的全球布局

• 韩国项目是其首个发达国家整车配套订单。

• 欧洲市场:与Hy24合作,加速燃料电池在欧洲重型交通的落地。

HZ connection

2026

此次中国重塑氢能为韩国氢巴士供应燃料电池电堆,绝非单一的海外订单突破,而是中国氢能核心零部件产业正式开启全球化突围、全球氢能交通供应链格局彻底重构的标志性事件,韩国市场的防线松动,仅仅是中国氢能供应链走向全球舞台中央的开端。

长期以来,韩国氢能商用车市场被现代汽车牢牢垄断,凭借本土产业链壁垒、政策扶持与市场保护,形成了封闭且稳定的供应体系,也和丰田、巴拉德等企业一同把持着全球高端燃料电池市场的话语权。而中国燃料电池企业此次成功打入韩国本土整车供应链,打破了海外巨头对核心技术与市场的长期垄断,彻底撕掉了“中国氢能仅靠规模、核心技术落后”的标签,证明中国燃料电池产品在性能、功率、可靠性上,已完全具备与国际顶尖厂商正面抗衡的实力。

依托国内全球最大规模的氢能商用车应用场景,中国企业积累了无可替代的商业化运营数据、规模化制造经验与成本控制优势,这种“技术+产能+场景”的三重壁垒,是海外传统巨头难以短期复刻的。这一突破也意味着,中国氢能产业正复制新能源动力电池的全球化成功路径,从国内市场的深耕,转向全球市场的全面渗透,从零部件出口到整车配套,逐步蚕食传统巨头的固有市场。

对于全球氢能产业而言,中国供应链的入局,将加速行业市场化竞争、推动成本下行与技术迭代,打破少数企业的技术垄断;而对于韩国、欧美等原本封闭的氢能市场而言,再也无法隔绝来自中国的产业竞争,全球氢能交通的供应格局,将从少数巨头主导,转向多元化、市场化的全新竞争时代。未来,中国氢能核心零部件企业将持续进军更多海外市场,以硬核产品力与产业链优势,重塑全球氢能产业分工,真正从氢能大国迈向氢能强国,在全球氢能产业竞争中占据主导地位。

END