内销承压、出口狂奔:中国汽车市场内外分化加剧

2026年4月,中国汽车市场呈现出前所未有的内外分化格局。国内乘用车零售同比暴跌21.5%,终端门店客流锐减、经销商库存高企;而海关码头一片繁忙,乘用车出口76.9万辆,同比暴涨80.7%,火热异常。这种”冰火两重天”的市场”温差”,已拉至历史极值,成为行业最突出的结构性特征。

一、内外市场:截然相反的消费轨迹

乘联会数据显示,4月新能源乘用车出口40.6万辆,同比激增111.8%,占乘用车出口半壁江山(52.7%),成为出口核心引擎;自主品牌当月出口65.3万辆,同比增速飙至91%,成为出口绝对主力。

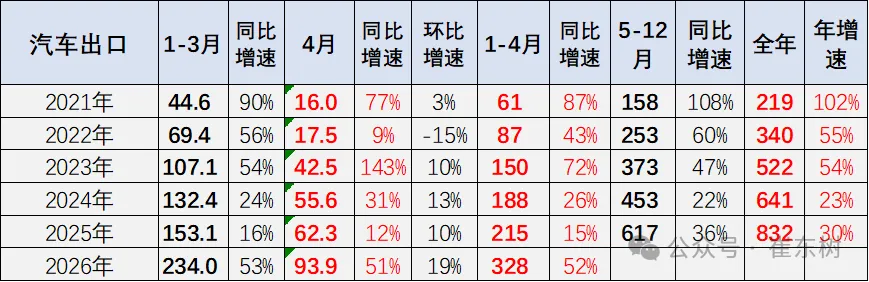

反观国内,4月新能源乘用车零售84.9万辆,同比逆势下滑6.8%,乘用车整体零售跌幅击穿两位数,存量内卷困局愈陷愈深。拉长至前四个月,分化态势愈发刺眼:整车累计出口328万辆,同比增长52%;新能源汽车累计出口95.4万辆,同比翻倍增长1.2倍,对出口贡献度持续攀升。

如今的出口,早已不是车企应对国内困境的”备选棋”,而是突围存量内卷、维持增长的核心”第二曲线”,成为头部车企的生存关键。

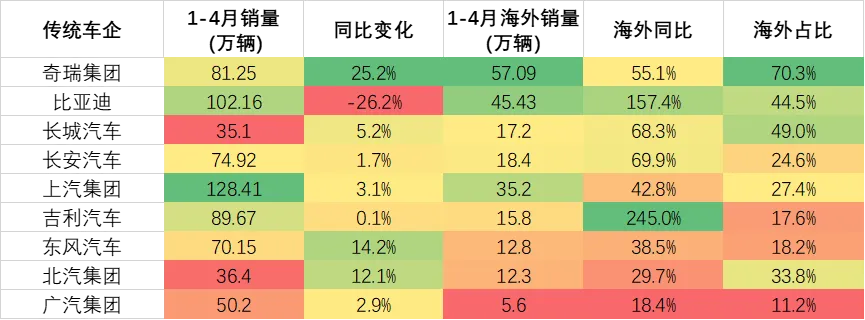

车企销量结构的变化,更直观印证了这种分化与转型。奇瑞4月出口17.76万辆,同比增长102.4%,出口占比高达70.7%,海外已成为其绝对核心支撑;比亚迪出口13.45万辆,同比增长70.9%,出口占比41.9%,海外市场有效对冲国内下滑;上汽、长安、长城出口占比均超四成,头部车企对海外市场的依赖度达历史新高。

对部分车企而言,漂亮的出口增速,正在成为掩盖国内销售疲软的”遮羞布”——整体销量还在涨,但涨的是出口,不是内需。

国内份额守不住、海外又打不开的车企,接下来的日子会越来越难。

二、三重因素驱动出口增长

1. 高油价催化:创造历史性窗口期

2025年底以来,国际油价持续震荡上行,2026年4月站上80美元/桶高位,燃油车使用成本飙升,新能源车经济性优势凸显。乘联会秘书长崔东树一语道破:”以新能源产品为核心,形成’高油价→新能源优势放大→出口加速‘的闭环逻辑”,这种需求转变恰好契合中国新能源布局优势。

2. 性价比优势:打开市场的关键杠杆

性价比仍是中国汽车打开全球市场的关键,这与日韩当年通过经济型车开拓市场的策略高度契合。最新数据显示,2026年一季度中国品牌汽车出口均价约1.9万美元,虽较2025年回升,但仍显著低于韩国(2.7万美元)、日本(2.8万美元)和德国(4.8万美元)。

“低利润仍是困局”的背后,是中国车企以价格为杠杆快速渗透市场的务实选择——泰国纯电市场中国品牌占比超八成,巴西电动车市场比亚迪份额一度破90%,但也埋下利润微薄、品牌形象偏低的隐患。

3. 产品力跃升:构筑核心护城河

经过多年积累,自主品牌具备正向研发能力,智能化、电动化技术普及,正摆脱”低价低质”标签,形成”高质而低价“竞争力。在欧洲、中东等高端市场,中国车企凭借智驾、自研三电等优势,与国际品牌正面较量,实现售价与品牌形象双提升。

三、政策壁垒倒逼本土化转型

出口高增长的背后,中国车企正面临全球政策壁垒的严峻挑战。各国纷纷筑起贸易壁垒,从关税壁垒到反补贴调查,从本地化生产要求到技术标准限制,政策环境日趋收紧。

俄罗斯对整车征收高额报废税,哈弗虽稳居销量第二,但利润已被挤压至极致;巴西提高进口关税,迫使比亚迪、长城、奇瑞加速本地建厂;中欧反补贴案虽达成”价格承诺”协议,但零跑等新势力仍面临成本飙升压力;墨西哥对无贸易协定国家征收50%临时关税,导致中国对墨出口大幅下滑54.1%。

政策收紧的本质是产业格局重塑。各国不再满足于”让车进来”,而是要求”让工厂、技术、就业一起留下“。这与当年中国汽车产业通过开放市场换取技术升级的逻辑如出一辙——只是主角从其他品牌变成了中国车企。

面对政策倒逼,中国车企正加速从”产品出海”向”本土化突围“转型。比亚迪在泰国、巴西、匈牙利的工厂陆续投产;长城在俄罗斯、巴西建立完整产业链;奇瑞在墨西哥、阿根廷布局生产基地。这种”农耕式”深耕虽然短期投入巨大,但能有效规避政策风险,实现可持续发展。

四、供应链安全面临重构压力

与整车企业面临政策壁垒不同,中国汽车零部件供应链正遭遇”去中国化“的严峻挑战。中美贸易争端持续升级,特斯拉、通用、福特已宣布最晚2027年剔除北美市场中国零部件供应链。这一趋势不仅威胁中国零部件企业的出口,更可能引发全球供应链的系统性重构。

供应链重构带来双重压力。一方面,中国零部件企业面临被排除在全球主流供应链之外的风险,市场份额和盈利能力受到冲击;另一方面,整车企业也面临供应链安全的挑战——如果核心零部件无法稳定供应,海外生产基地的运营将受到严重影响。

中国产业链正加速全球化布局以应对挑战。比亚迪、宁德时代等龙头企业在欧洲、东南亚、美洲建立电池工厂和研发中心;华为、地平线等科技企业也在海外市场布局智能驾驶解决方案。这种全链条出海,既能规避贸易壁垒,又能提升中国品牌在全球价值链中的地位。

但转型之路充满不确定性。本地化生产意味着巨额资本投入和漫长的回报周期;全球供应链布局面临技术标准、知识产权、人才储备等多重障碍;更关键的是,在欧美日韩长期主导的全球汽车供应链体系中,中国企业的话语权和主导权依然有限。

五、未来挑战:政策收紧下的增长困局

中国汽车出口已连续三年位居全球第一,2026年1-4月出口328万辆,同比增长52%,展现出强劲的增长势头。然而,在高速增长的背后,一些结构性挑战也开始显现。

全球化运营能力亟待提升。 欧美拉美成为新主阵地,但俄罗斯的税收政策、巴西的本地化要求、欧洲的反补贴规则、墨西哥的高额关税等差异化政策环境,要求中国车企必须建立本地化的产品开发、生产制造、营销服务、合规管理等完整体系,这与国内”规模化运营”模式存在显著差异。

品牌溢价能力仍需突破。 当前中国车企以性价比优势打开市场,但在欧洲、中东等高端市场,与德系、日系品牌的认知差距依然明显。过度依赖低价策略可能形成”低价锁定”效应,制约品牌向上空间。

中国汽车出口正处于从”产品出海”向”产业出海”的关键期,真正挑战在于如何在政策收紧的环境中实现可持续增长。