数据中心经济崛起|从市场激增到产业链重构

点击蓝字

关注要点AI Subscribe for More

在全球数字化转型加速推进的背景下,数据中心已成为支撑现代数字经济运行的核心基础设施。随着人工智能、云计算、大数据等技术的规模化应用,全球范围内对算力和数据存储的需求呈现爆发式增长态势。这一趋势不仅吸引了传统增长资本、收购基金和房地产投资者的持续关注,更使数据中心资产逐步成为基础设施投资领域的核心配置标的。本文基于权威行业研究数据,系统分析数据中心市场的发展态势、投资格局演变及其产业链结构特征,为理解这一新兴经济形态提供全面的理论与实践视角。

01

数据中心市场的

蓬勃发展与投资现状

1.1

市场需求激增:

以功耗为核心的衡量维度

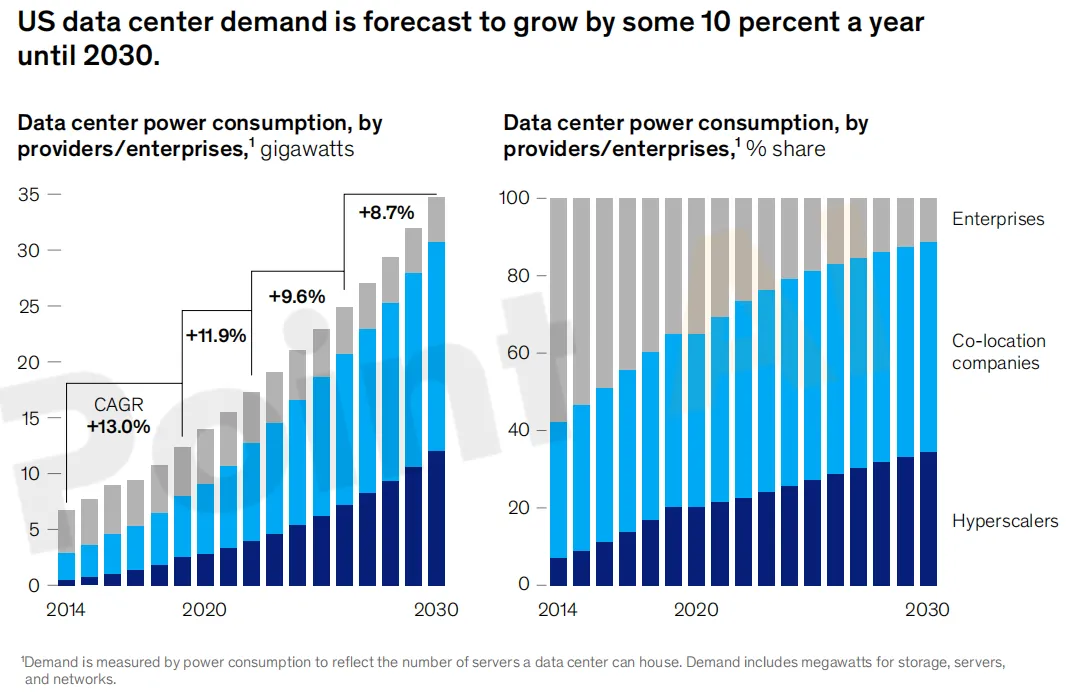

当前,数据中心市场需求正处于前所未有的加速增长阶段。根据麦肯锡(McKinsey)的量化分析,以美国市场为代表,其数据中心总需求预计将从2022年的17吉瓦(GW)增长至2030年的35吉瓦(GW)(2023年估算数据)。这意味着在不到十年的时间内,市场容量将实现翻番以上,年复合增长率(CAGR)预计约为10%。

在行业实践中,电耗(Power consumption)是衡量数据中心需求的标准单位,能够客观反映数据中心可容纳的服务器总规模,涵盖存储设备、计算服务器和网络设备的总兆瓦(MW)数。目前,美国市场约占全球数据中心市场份额的40%。根据图表1的预测结果,到2030年,超大规模云厂商(Hyperscalers)和托管服务商(Co-location companies)将占据市场的主导地位,而传统企业自建数据中心(Enterprises)的市场占比将持续下降。值得注意的是,这一增长不仅体现为数据中心数量的扩张,更表现为单机柜算力密度的显著提升。

图1.数据中心的电力消耗

以及各提供商/企业数据中心的电力消耗

1.2

投资者结构变化:

私募股权的支配性地位

数据中心投资领域原本属于相对小众的细分市场,但近年来其投资者结构发生了根本性转变。由于数据中心资产能够提供类似公用事业(Utility-like)的稳定现金流和良好的风险调整收益特征,各类资本加速涌入这一领域。

交易规模与价值演变: 2021年,全球数据中心领域共完成209笔交易,总交易金额超过480亿美元,较2020年的340亿美元增长约40%。2022年上半年,市场交易活动依然保持强劲势头,共达成87笔交易,总价值达240亿美元。

私募股权(Private Equity)的主导地位确立: 投资者结构变化中最显著的特征是私募股权买家交易占比的快速提升。

-

2015-2018年期间,私募股权买家仅占全球数据中心交易总额的42%;

-

2019-2021年期间,这一比例上升至65%;

-

截至2022年上半年,私募股权在数据中心交易中的占比已激增至90%以上。

这一结构性转变反映了专业投资机构对数据中心资产长期价值的高度认可,但同时也加剧了市场对稀缺优质资产的竞争程度。

1.3

传统运营模式的局限性:

成本上升与议价能力失衡

尽管市场需求持续旺盛,但传统的数据中心运营模式正面临多重结构性挑战,这些因素可能重塑行业未来的发展格局。

首先,融资成本(Cost of funding)的上升成为制约行业发展的重要因素。全球利率环境的变化显著提高了数据中心建设和收购的资金成本,对这一资本密集型行业产生了直接影响。此外,私募股权机构与快速扩张的托管服务商之间的激烈竞争,推高了托管公司的市盈率(Price-to-earnings ratios)和估值倍数,进一步压缩了投资回报空间。

其次,运营利润空间持续受到挤压。 托管服务商(Co-location companies)的盈利能力正面临来自亚马逊云科技(Amazon Web Services)、谷歌云(Google Cloud)等大型云厂商(Hyperscalers)的严峻挑战。这些超大规模云厂商既是托管服务商的核心客户,同时也在大规模建设和运营自有数据中心。这种双重身份使其在租赁谈判中占据绝对优势地位,能够要求更优惠的租赁条款(Favorable leasing terms),并倾向于签署期限更短的合同。如果这一趋势持续发展,托管服务商可能逐步从长期资产所有者和运营商的角色,转型为专注于项目开发的开发商(Developers),这一转变为房地产企业进入数据中心市场创造了重要机遇。

02

数据中心产业链的

构成分析

要深入理解数据中心经济的运行逻辑,必须系统剖析其复杂的价值链结构。数据中心并非单一的建筑实体,而是由多个高度专业化的硬件组件和增值服务环节交织而成的复杂生态系统。

2.1

四大核心硬件组件

从物理构成来看,一个标准的数据中心主要由以下四个核心部分组成:

-

设施建筑(The facility itself): 指数据中心的物理建筑结构。随着市场竞争的加剧,房地产企业开始深度参与这一环节,通过建设或持有数据中心空间,向租户提供基础设施租赁服务。

-

工业设备系统: 主要包括机械、电气和管道设备(Mechanical, Electrical, and Plumbing gear,简称MEP)。这些设备是保障数据中心连续稳定运行的核心命脉,负责电力分配、应急备用电源供应以及服务器运行环境的温度控制。

-

IT硬件(IT hardware): 包括服务器、存储设备和网络交换设备。在典型的托管服务模式中,这些IT硬件通常由租户自行采购和部署。

-

软件系统(Software): 用于管理和优化数据中心运行的各类软件平台,包括虚拟化层、资源调度系统以及数据中心基础设施管理(DCIM)平台。

2.2

增值服务与运营环节的

市场机遇

除了硬件基础设施,数据中心的日常运营和增值服务同样构成了庞大的产业链市场:

-

设施管理服务(Management of facilities): 确保数据中心物理环境的安全性、稳定性以及电力和冷却系统的连续运行。

-

IT服务: 包括主机托管(Hosting)和基础设施即服务(Infrastructure as a Service,简称IaaS)。随着企业数字化转型的深入和公有云迁移进程的加速,这类服务的市场需求持续增长。

-

电力供应(Power): 数据中心是能源消耗密集型设施,单个超大规模数据中心的用电量可能相当于8万个普通家庭的用电总量。因此,稳定的电力采购协议和可靠的能源保障成为产业链中的核心环节。

-

网络连接服务(Connectivity): 数据中心必须具备高带宽、低延迟的网络连接能力,以满足海量数据的高速交换和传输需求。

03

总结

数据中心经济正经历从单一”资产收购”向”全产业链深度参与”的战略演变。尽管托管服务商面临来自超大规模云厂商的利润挤压,但图表1的数据清晰表明,托管服务商在市场中仍将保持重要地位——超大规模云厂商仍需依赖其满足快速增长的算力需求,而广大中小企业则依赖其提供的专业化托管服务。

对于投资者而言,全面理解数据中心价值链的复杂性至关重要。潜在的投资机会不仅存在于数据中心设施本身的持有和运营,更广泛分布于从MEP设备制造与供应、IT硬件生产到各类云服务的每一个产业链环节。在这个日益成熟的市场中,能够精准识别产业链关键节点并实现资源整合的投资者,将更有可能在数据中心经济的下一轮发展浪潮中创造持久的价值。

扫码关注要点AI公众号

来源:公开信息,要点AI整理

提示:原创文章未经允许,请勿转载

免责申明:本文中所含内容乃一般性信息,包含的价格及观点仅供贵方参考,要点AI不对任何方因使用本文内容而导致的任何损失承担责任。

要点AI专注于人工智能在能源与工业领域的技术研发与应用,着力破解行业核心瓶颈与落地需求。我们通过数据赋能与深度洞察,协同产业伙伴系统研判人工智能在能源和工业系统的机遇与挑战,加速清洁能源转型。同步驱动AI算法模型、全栈技术在能源工业场景的创新研发,构建覆盖软件、硬件及系统解决方案的技术生态体系。

如您想获取更多关于能源与AI领域的最新消息,请添加相关人员或通过电子邮件,把您的要求发送给我们。

info@cycolpower.com

13884462608

你们点点“分享”,给我充点儿电吧~