干散货船舶市场周报 | 2026年第19周

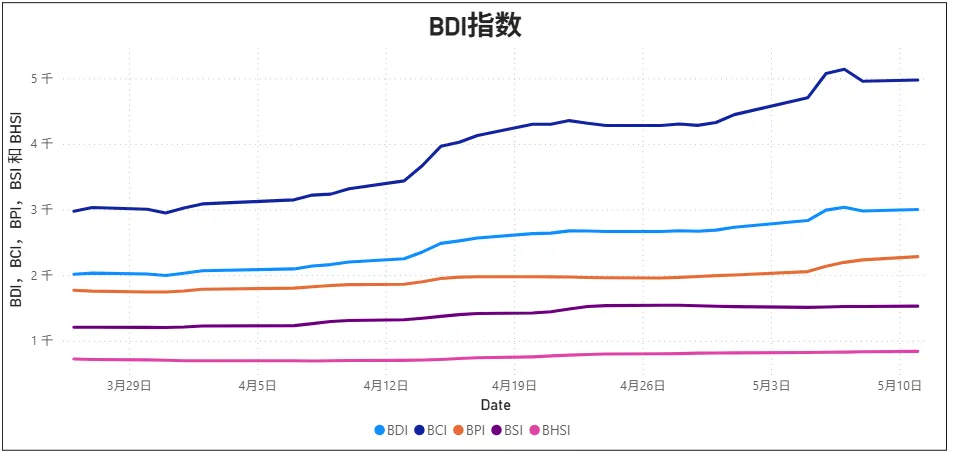

BSI周五报收1522点,相比上周同期上涨2点;大灵便型散货船期租水平周五报收19240美元/天,相比上周同期上涨31美元/天(+0.16%)。第十九周东南亚市场劳动节后印尼煤炭出货量回恢复缓慢,虽然油价下跌短暂提振信心,但货盘不足压制反弹空间,整体呈现较为低迷,交叉震荡的态势。周初印尼煤炭市场节后开局安静,虽油价大跌加上FFA上行,船东整体较为乐观,但放出煤炭货盘稀少,各方价格交换不多偏向观望静待出货,租金成交水平较节前变化不大,SMAX/T58 INDO/CHINA 17-18DOP Spore, 13.5k DOP HK。周中印尼煤炭市场依旧持平无明显起色,即期货盘稀缺,成交乏力冲高动能不足,租金成交水平略有回落,SMAX/T58 INDO/CHINA 16-17DOP Spore, 12.5k DOP HK。周中后期印尼煤炭市场延续冷清氛围,煤炭与镍矿表现平淡,基本与节前持平,各方期待后续货盘提振市场,SMAX/T58 INDO/CHINA 15-16DOP Spore, 12.5k DOP HK。

BPI周五报收2233点,相比上周同期上涨231点;巴拿马型散货船期租水平周五报收20099美元/天,相比上周同期上涨2081美元/天(+11.55%)。第十九周印尼市场劳动节后船源偏紧,船东喊价偏高与租家报价存在价差,整体呈现高位僵持的态势。周初印尼市场节后开局货盘充足稳定,船源则较为紧俏,成交延续节前强势。周中印尼市场即期货盘基本消化,市场进入高位缓冲期,但成交较少下行空间有限,租家大多观望控制节奏。周中后期印尼市场货盘得到新一轮的补充,船东看涨喊价上调,租家报价虽渐长但价差愈发显著,市场观望态势浓厚蓄力静待下周。澳洲市场十九周即期船极度紧缺,租家被迫靠拢高价,远期租家则大多观望,市场整体全周维持租金高位水平,基本由船东主导。CIS十九周显著降温,劳动节后出货节奏明显放缓,询盘与成交同步减少,市场进入调整期。

本报告由海丰经纪与祥盛船务联合推出,若您想了解更多租船信息,或有租船合作意向,敬请垂询我们的团队: