2026年5月14日 市场挖掘机

这几天其实是今年头一回猛降温,起因就是好多券商悄悄把融资盘的平仓线提前了。盘面看着分歧很大,但尾盘都又拉回去稳住了;后面盯着如果提高融资保证金比例了,那基本就到顶了。还有就是成交额快冲到4万亿的时候,基本就是短期天花板。

最近还有个关键时间点要避险,周五两个家长会面结束,往年这个节点基本都会跌,风险很高。

下面说说看到的研报的一些预期差地方,不知道会不会被限制,先发吧

一、字节阿里未来开支大超预期

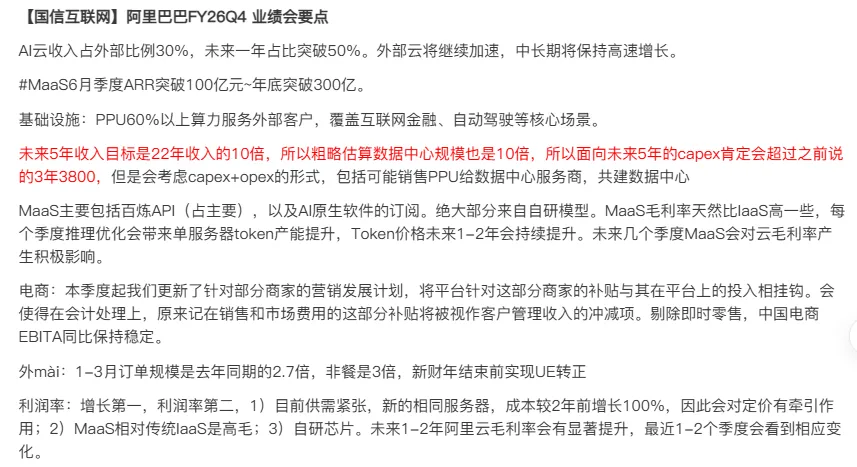

之前阿里公布的是3年3800亿AI资本开支计划,这次阿里CEO明确表示 “未来5年投入远远超过3800 亿”,且”未来 5 年收入目标是22年收入的10倍,数据中心规模也是10倍”

市场只看到了 3800 亿的数字,没有意识到这只是 “下限”,实际投入可能达到万亿级别,对整个算力产业链的拉动将是指数级的。

而ZJ这边,之前的消息是2026年ZJ给HWJ250-300亿、昇腾220-230亿的订单,这次有消息称,ZJ已下2027年订单,给上面两家各100万卡,合计1200多亿.这标志着国产芯片从 “备份选项” 彻底升级为 “主力供给”

二、被严重低估的AI电力主线

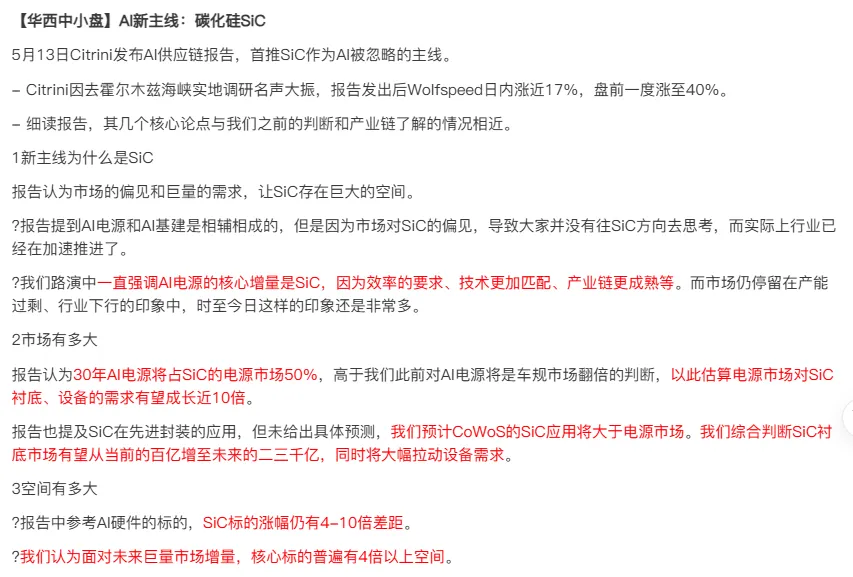

SiC主要用于新能源汽车,且存在产能过剩问题,现在反转了,Citrini 报告指出30 年 AI 电源将占 SiC 市场的 50%,高于车规市场。一台 AI 服务器机柜的 SiC 价值量远超一辆电动车。SiC 衬底市场有望从当前百亿增至未来二三千亿,核心标的普遍有4倍以上空间。

AI正在重写SiC的增长曲线,消除SiC正在由产能过剩

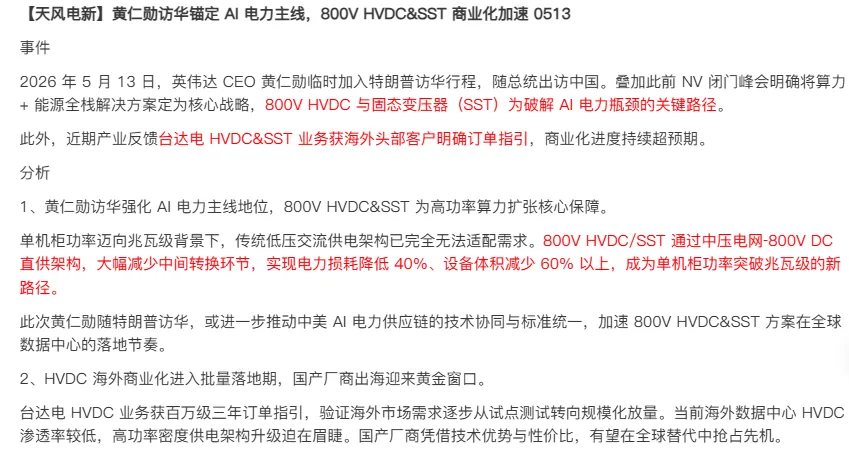

三、 800V HVDC&SST的商业化进度超预期

台达电HVDC业务已获百万级三年订单指引,验证海外市场从试点转向规模化放量

Meta2026年4月相关项目已进入量产,AWS计划2026 年Q3 转产

黄仁勋随特朗普访华,将进一步推动中美 AI 电力供应链的技术协同与标准统一

HVDC&SST 的商业化进度比市场预期提前了至少1-2年

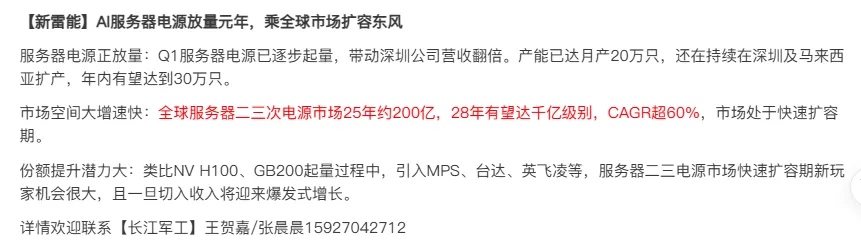

四、服务器电源,被忽略的高增长环节

全球服务器二三次电源市场25 年约200亿,28年有望达千亿级别,CAGR 超60%

市场完全没有意识到服务器电源市场正在经历从百亿到千亿的跨越式增长

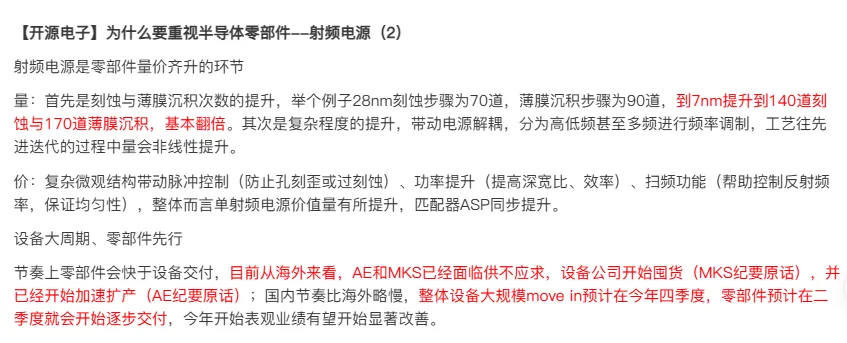

五、半导体零部件量价齐升 + 先行交付的双重优势

7nm工艺刻蚀与薄膜沉积步骤较28nm基本翻倍,且复杂程度提升带动电源解耦

价:脉冲控制、功率提升、扫频功能带动单射频电源价值量提升

节奏:零部件快于设备交付,海外 AE 和 MKS 已供不应求,国内二季度开始逐步交付

空间:2027 年射频电源市场规模达200 亿人民币,远期净利率上修到 30%,对应 60 亿行业利润

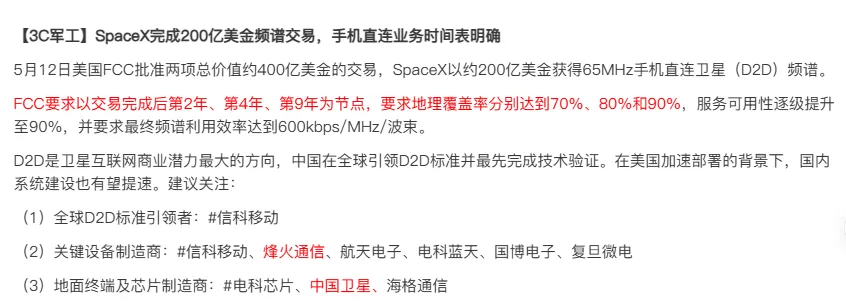

六、SpaceX 频谱交易加速全球 D2D 部署

5月12日美国 FCC 批准 SpaceX 以约200亿美金获得 65MHz 手机直连卫星(D2D频谱

FCC要求交易完成后第2年、第4年、第9年地理覆盖率分别达到70%、80%和90%