为什么黄仁勋上了空军一号?浅观中国AI市场和美国AI市场的对比

黄仁勋登上空军一号背后:中美AI产业的绑定与博弈对比分析

📌 核心概念综述

黄仁勋临时登上空军一号,核心是英伟达离不开中国市场,也折射出中美 AI 产业 “深度绑定又激烈博弈” 的格局。当前美国 AI 强在基础层:掌控全球 90% 以上高端 AI 芯片,底层技术、原创算力与顶尖人才储备领先,聚焦 AGI 前沿探索。中国 AI 则强在应用层:拥有超 8 亿用户、制造业高渗透率与极低落地成本,大模型调用量全球领先,侧重产业场景规模化落地。两国形成 “美国控芯片与技术源头、中国掌市场与应用落地” 的双极格局,既相互依赖又竞争加剧,黄仁勋的 “压哨登机” 正是这种复杂关系的缩影。

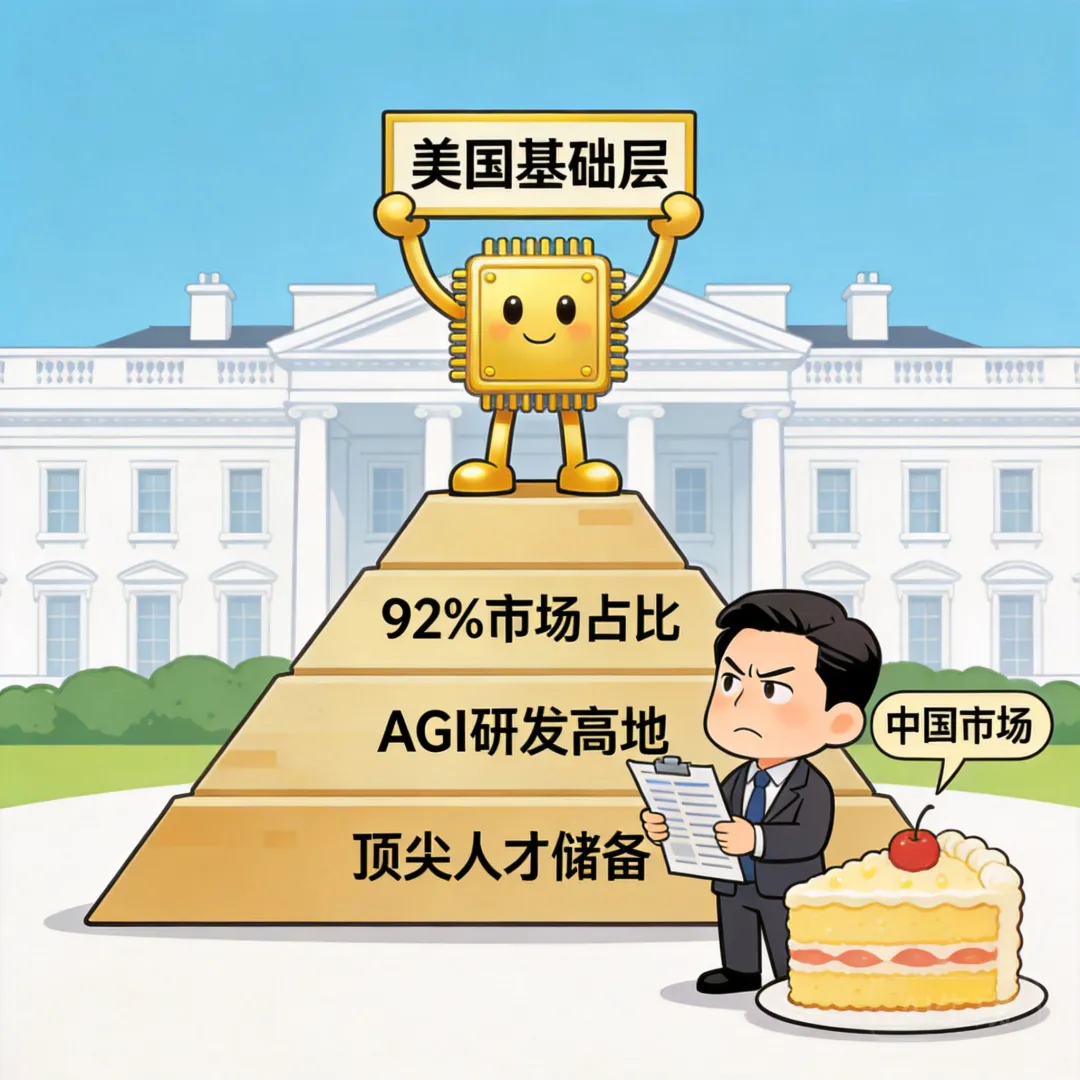

💡 美国AI产业的核心优势:底层技术垄断

截至2026年一季度的最新行业数据显示,英伟达、AMD、英特尔三家美国企业占据全球高端AI训练芯片92%的市场份额,OpenAI GPT-5、谷歌Gemini 2 Ultra等AGI原型产品的训练算力100%来自美国厂商供应的芯片,全球TOP100 AI顶尖学者中72%任职于美国科研机构或科技企业。美国当前的AI产业政策呈现明显的两面性:一方面不断收紧对华高端芯片出口限制,2025年底更新的BIS管制规则甚至将英伟达为中国市场定制的特供版芯片H20也纳入限制清单;另一方面又不得不顾及科技巨头的商业利益,2025年英伟达全年营收中22%来自中国市场,相当于其全年研发投入的60%,黄仁勋此次登上空军一号的核心诉求之一,就是游说政府放宽部分限制,避免彻底丢失中国市场份额。

🚀 中国AI产业的核心优势:应用场景规模化

2026年国内AI产业白皮书数据显示,中国大模型年调用量已突破2700万亿次,占全球总调用量的61%,工业AI渗透率达到38%,比全球平均水平高17个百分点。依托完整的制造业供应链和8.4亿互联网活跃用户的迭代反馈,国内AI落地成本仅为美国的35%,在智能制造、智慧物流、消费端AIGC服务等领域已经形成了成熟的商业化路径。甚至不少美国前沿AI技术原型都需要先到中国市场做落地验证,才能完成商业闭环:2025年OpenAI与国内合作推出的to B行业解决方案,80%的场景测试都是在长三角的中小制造企业完成的,迭代效率比美国本土测试高出2倍以上。

⚖️ 中美AI产业的博弈逻辑:相互依赖与利益平衡

2026年全球AI产业的分工格局已经非常清晰,完全脱钩对双方都会造成不可承受的损失:美国如果彻底切断与中国市场的联系,仅英伟达一家企业每年就将损失超过200亿美元的营收,直接影响其下一代AI芯片的研发进度,甚至可能动摇其在全球算力市场的垄断地位;而中国如果完全脱离全球AI技术生态,也会在AGI前沿探索领域出现明显的代际差。目前双方的博弈呈现出“边限制边合作”的特征:美国针对性封锁14nm以下先进制程AI芯片的供应,却放开了成熟制程芯片的出口限制;中国在加速推进算力自主可控(2026年一季度自研AI芯片国内市场占比已经提升至31%)的同时,也在主动推动非管制领域的技术交流合作。黄仁勋登上空军一号的事件,正是这种博弈平衡的具象体现。

🔚 核心结论总结

黄仁勋登上空军一号的事件本质不是单个企业的诉求表达,而是中美AI双极格局下的必然产物。当前双方的分工优势短期内都没有可替代的选项:美国的基础层技术垄断需要中国市场的营收支撑研发投入,中国的应用层规模化优势也需要和前沿技术保持交流避免掉队。未来很长一段时间内,中美AI产业“深度绑定又激烈博弈”的格局不会发生根本性改变,既不会完全脱钩,也不会回到无限制合作的状态。对于产业参与者来说,既要抓住自主研发的核心主线筑牢安全底线,也要用好全球产业分工的红利拓展发展空间,才能在AI产业的长期竞争中占据有利位置。

- 1

- 2

- 3

- 4

🎨**TakeAway思考**1.当前中美AI产业双极格局的核心特征分别是什么?2.黄仁勋此次登上空军一号的核心诉求之一是什么?3.截至2026年,中国大模型调用量占全球总调用量的比例约为多少?