每日笔记 2026.5.14 海外市场弱转强,今日多关注量能释放情况及进攻节奏

声明:本复盘仅为本人的股市思考历程,非荐股,请勿跟票。

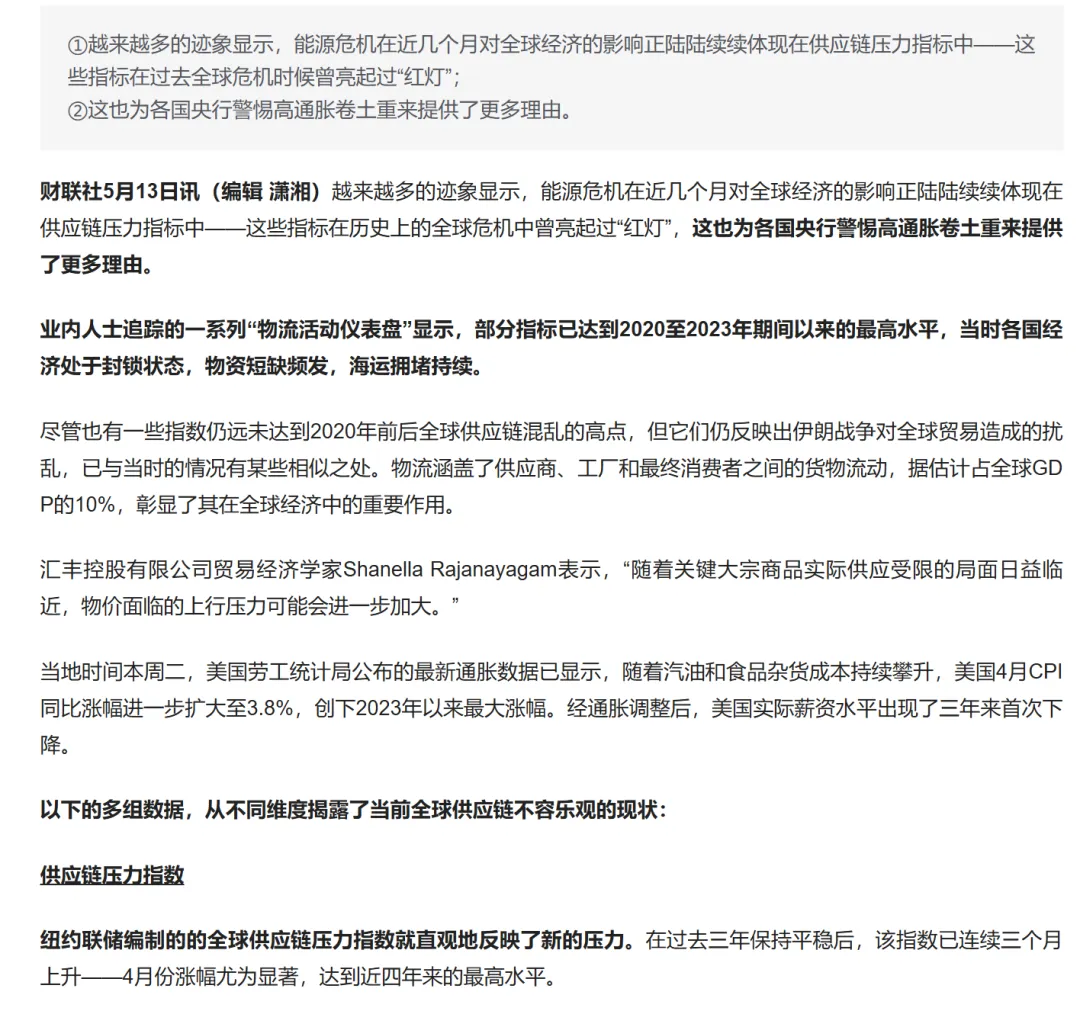

奶爸看图说话

昨日两市低开高走,小幅缩量,盘中大金融始终压制着指数,11点后证券缓慢回升叠加科技线,特别是存储、碳化硅、半导体材料等方向的情绪带动,市场才走出较强的上行趋势;从行业的角度看昨日资金关注度最高的是在消费电子、IT服务、其他电源设备、半导体、电力、公用事业、通信、元件、光学光电子、小金属、电子化学品、电网设备、环保、通用设备、稀土、航空装备等,从题材的角度看主要集中在算力、液冷、机器人、大数据、存储等科技线;光目前仍是市场资金合力最强的方向,同时要重视资金从光外溢出来的相关行业的机会;

数据上看,昨日偏多头,其中3215家上涨,涨停家数147家,跌停家数17家,强势股的抱团赚钱效应大幅上升,连板晋级率小幅抬升;市场情绪大幅回暖,亏钱效应明显下降;涨停最多的方向是芯片、电力、算力、智能电网、通信、发电机、并购重组、机器人、锂电池、电源等,走出持续性的是芯片、通信、智能电网、电力、算力、并购重组、机器人等;芯片、通信、算力在最近2个月始终处于活跃资金的关注重心,AI硬件的炒作目前已经全面扩散;

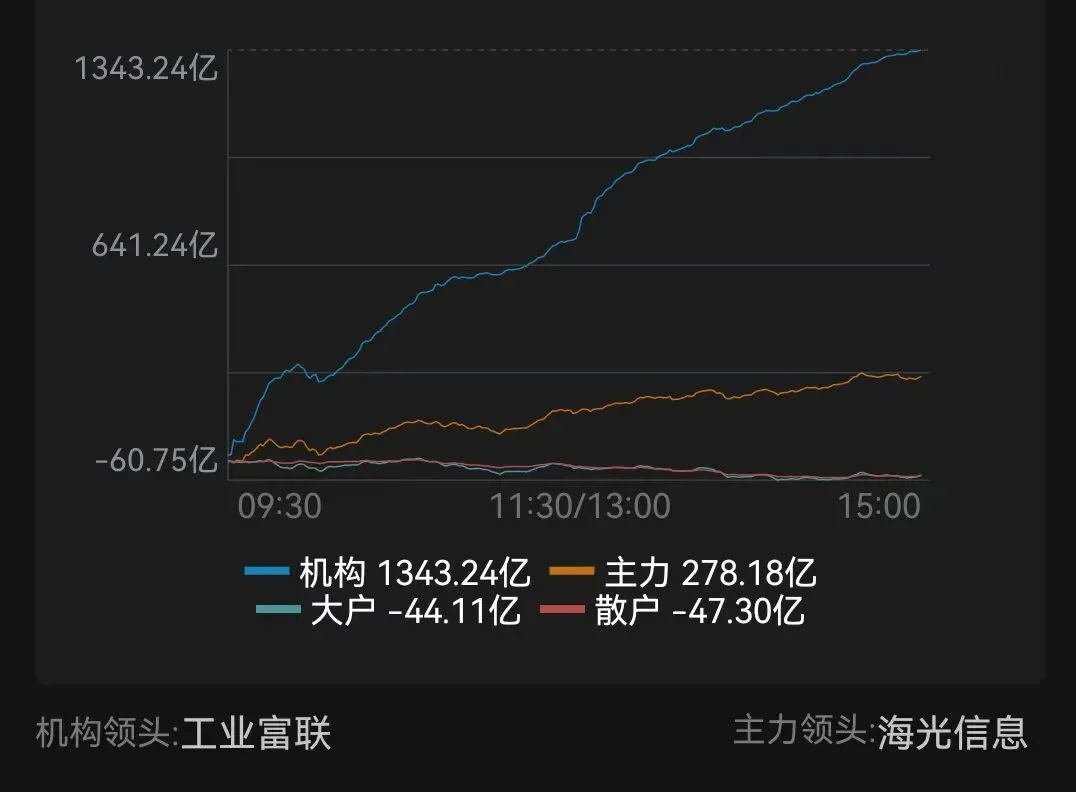

资金层面,机构、主力分别流入1343.24亿、278.18亿,大户与散户分别流出44.11亿、47.3亿,机构关注度较高的方向是AI平台公司、国产芯片等;

隔夜热议事件

1、美国总统特朗普抵达北京

2、AI超节点放量元年?国内大厂相继押注 OEM环节或成下一受益方向

3、AI订单大爆发 思科全年业绩指引超预期 股价盘后暴涨17%

4、不是演习!全球供应链压力爆表 “历史级混乱”正在重现?

今日投资思路

隔夜美股弱转强,纳指创出近期新高,光的方向大幅上行,存储略弱,英伟达、苹果、特斯拉、谷歌、Meta等头部巨头强势上行,结合腾讯、阿里昨日财报透露出的信息来看,大厂对AI的资本开支有超预期加投的趋势,这里一方面是因为相关硬件涨价带来的被动增投,另一方面大厂希望探索更多与AI结合的相关业务模式,阿里未来一年AI相关产品收入将突破50%,这也将改变市场对于AI应用的悲观预期,但是短期硬件仍是资金抱团的主方向,因此对于光、PCB、算力租赁等继续关注,同时加大对液冷、AI电源、国产芯片的重视度,叠加市场昨日传闻的“中国存储巨头长江存储技术公司(YMTC)计划于6月中旬提交首次公开募股(IPO)申请材料”,对应国产存储相关链条以及半导体测试、先进封装板块也将获得资金的关注,AI硬件的炒作有全面扩散的预期,市场的量能或要再向上提一个台阶;

美股表现比较强的板块还有中概、元宇宙、半导体、光伏等方向,对应国内的中概等互联网大厂、AI眼镜等消费电子、太空光伏等,对于英伟达黄仁勋的出现,市场昨日还是比较惊喜的,不过我们国产替代的趋势是明确的,因此国产链的上行趋势仍在强化,而昨日AI海外链的表现确实有叠加英伟达可能在国内销售的预期,但这并不是核心,更多还是体现在中美在AI硬件侧的合作会加强,至于是否放开英伟达的卡在国内销售并不重要;

最后对于今日的指数来说,考虑到美股晚间表现较为强劲,在开盘初期还是要保持警惕,一旦开盘过高,比如相关个股大幅高开5%以上,且市场总量能预期低于4万亿,则有大概率会出现冲高回落或假设商业航天、机器人等体量较大的板块走强时导致因资金不足而抽血其余板块的现象,这也是上面我们说今日最好量能在上一个台阶的原因;

—————–

祝好!!!

—————–

点击公众号对话框的“知识库”可调用我的AI投资模型

—————–

风险提示:文章内容均是个人投资思考笔记,仅供参考,不构成投资建议个人观点,个人记录,力求全面客观,接受指正,欢迎留言讨论,友善交流。