资本市场如何托举战略性新兴产业?

点击蓝字 关注我们设为星标☆

文|王秀丽

战略性新兴产业发展存在网络效应,需要“资本+科技”双轮驱动,资本因而从生产要素转变为驱动要素。

战略性新兴产业是现代化产业体系的重要组成部分,是促进产业升级的关键抓手,是发展新质生产力的核心内容。党的十八大以来,历次“五年规划”中都把战略性新兴产业作为国家重点战略。它的发展经历了从“十三五”的“培育发展”到“十四五”的“发展壮大”,再到“十五五”的“培育壮大”的过程。

战略性新兴产业发展具有网络效应,需要“资本+科技”双轮驱动,在这个过程中,资本从生产要素转变为驱动要素。相较于信贷市场,股票市场更适配战略性新兴产业发展。但中国股票市场在支持战略性新兴产业发展方面存在一定的功能失调,长期以来未能充分担负起支持新兴产业发展的任务,大量从事新兴产业的企业只能利用国外资本市场融资。当前国际环境下,利用国外市场支持中国新兴产业发展的路径日益艰难,需要中国资本市场健全自身功能,承担起新时代赋予的使命。

以高科技行业为代表的战略性新兴产业需要“科技+资本”双轮驱动,快速获得发展机遇,才更有可能借助网络效应获得技术开发者的支持、占据巨大的消费市场,从而发展壮大。而资本市场的主要功能正是通过为企业提供融资支持和为投资者提供财富增值的渠道,实现资本的高效配置。与之对照,我国金融市场以间接融资为主,以股票市场为代表的直接融资占比不高。当前我国股票市场的功能失调,突出体现在融资端占比低和投资端风险溢价低两方面,使其难以发挥支持中国战略性新兴产业发展的作用。

一是融资端占比持续处于低位,难以匹配战略性新兴产业高速发展。资本市场能够动员全社会资金为产业发展提供融资支持,发挥资金要素的配置作用。股票市场和信贷市场是两个最有潜力动员全社会资金的资本市场,因“风险—收益”机制存在差异,二者在支持“战略性新兴产业—主导产业—支柱产业”等各类不同成长阶段的产业方面各有侧重。通常来说,股票市场侧重于支持战略性新兴产业,而信贷市场侧重于支持主导产业和支柱产业。然而,当前我国股票市场动员社会资金支持产业发展的规模太小、占比过低,很难匹配高速发展的战略性新兴产业。中国人民银行数据显示,2024年企业通过股票融资的规模为11.72万亿元,仅占全社会融资规模的2.87%(2025年进一步下滑为2.76%),该比重与2020年基本持平。中国的实体经济通过股票市场获得融资支持的占比持续处于低位,与战略性新兴产业发展需求尚有明显差距。国家统计局数据显示,2024年底,以新产业、新业态、新商业模式(简称“三新经济”)为代表的战略性新兴产业增加值已达24.29万亿元,占GDP比重达18.01%;整体规模较2020年增加7.37万亿元,年均增速为9.45%,占GDP比重提高两个百分点。

二是投资端风险溢价低,制约资本市场拓展规模,难以充分支持战略性新兴产业发展。据万得(Wind)数据库的数据显示,长期以来,中国股票市场的风险高而收益低。2009~2025年,上证综指的日平均收益率仅为0.2‰,其日均风险标准差(σ)为1.1%。而在同期,美股的风险溢价更高,以美国纳斯达克100指数为例,2009年以来其日均收益率大约是上证综指的3.5倍,而风险标准差为1.6%,仅比上证综指高0.5个百分点。过低的风险溢价导致投资者一方面更多倾向于短线投资,难以形成足额的长期资本支持新兴产业发展,另一方面不愿将大比例资金投入股市,形成投资规模不大且短期投资与长期投资结构失衡的局面。

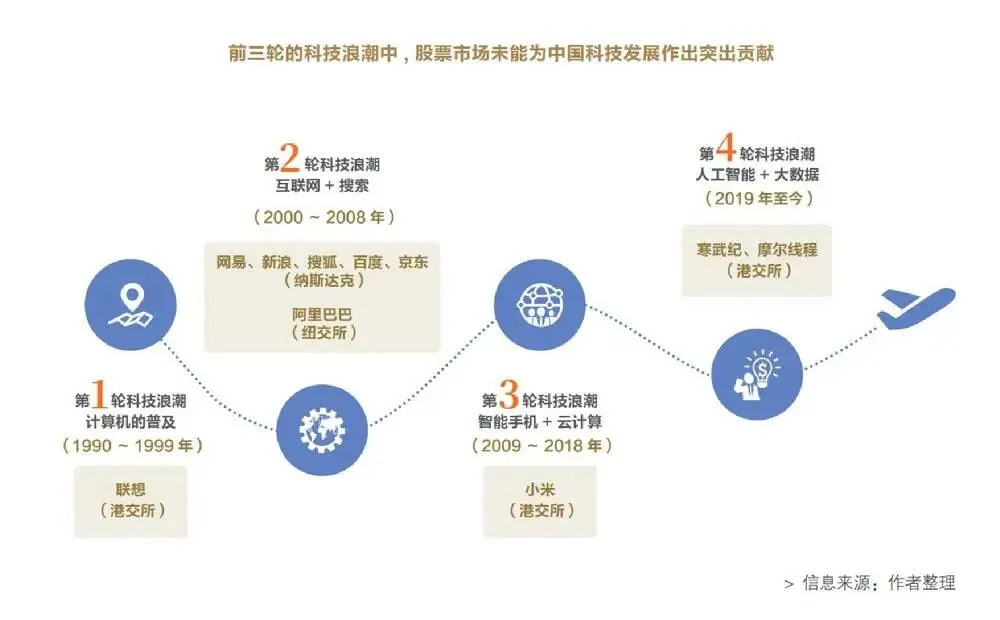

第一,上市制度不适配,使得股票市场长期以来难以充分支持新兴产业发展。科技浪潮是催生战略性新兴产业的技术因素。资本通过推动科技革命加速产业变革,成为战略性新兴产业成长的另一驱动因素。自20世纪80年代以来,人类相继经历了计算机普及(1990~1999年)、互联网扩散(2000~2008年)、“移动互联网+大数据”应用(2009~2018年)和人工智能兴起(2019年至今)四个阶段。但是中国的上市门槛“重过去业绩、轻未来估值”,相当长时期内未能有效发挥支持战略性新兴产业发展的作用。以联想、新浪、百度等为代表的新兴企业借助香港、纳斯达克、纽约等交易所获得必要的融资支持。2019年,科创板及其第五套上市标准推出,标志着中国资本市场也可以为战略性新兴产业发展提供前期融资支持。然而,由于审查标准过于重视“硬科技属性”及估值偏低等,以禾赛科技为代表的大量科技企业依旧选择赴美上市。

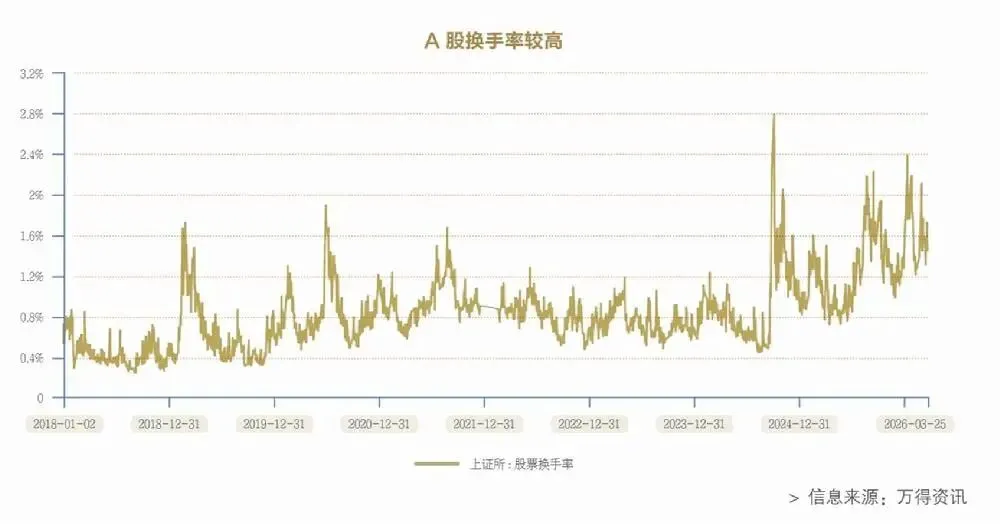

第二,部分投资者的投资理念和行为模式尚不成熟,无力支撑战略性新兴产业对耐心资本的需求。战略性新兴产业前期科研投入巨大,企业营业收入通常不能涵盖支出,同时需要大量资金拓展市场,因而需要大量长期资金。但是,当前投资者结构中,来自散户和量化投资的短期资金较多,长期性、价值型的机构投资者偏少,无力为战略性新兴产业提供与周期匹配的资金。换手率是度量资本耐心程度的指标。万得数据显示,2025年A股日均换手率为1.74%,科创板更是高达3.37%,而同期美股仅为0.49%。

第三,对外开放不足,难以调动全球资金支持战略性新兴产业发展。战略性新兴产业具有“生而全球化”的特征:市场面向全球,技术、人才等生产要素也面向全球,其资本要素亦需全球化。但当前,国际资本参与率较低,我国股票市场在调动全球资本服务本国战略性新兴产业发展方面具有较大局限性。中金公司研究部数据显示,2024年底,以持股市场占比度量的外资占总流通市值的比例仅为7.5%。

第四,监管不到位,难以为战略性新兴产业提供高效的融资支持。战略性新兴产业大致需要经历种子期—初创期—快速扩张期—成熟期,不同的发展阶段需要不同类型的资本支持,即天使投资、风险投资、私募基金及公开市场融资。良好的资本市场既可以为成熟期的企业提供公开市场融资,也是风险投资等上市前金融资本的退出渠道,能促进风险投资实现“募管投退”良性循环,为战略性新兴产业提供持续不断的资金支持。但是当前监管制度还不够完善,上市公司良莠不齐,财务造假时有发生,投资者鉴别成本过高,导致资本市场无法为战略性新兴产业提供良好的融资环境。这一方面导致科技企业估值偏低,风险投资难以得到合理的回报;另一方面,也使得部分科技企业不得不寻找替代交易所进行上市。

第一,优化科创板上市转板制度,助力战略性新兴产业创新发展。明确科创板服务战略性新兴产业的市场定位,以及前向衔接风险投资、后向接续主板市场的环节定位,优化科创板上市制度和转板制度。

第二,促进长期资本入市,匹配战略性新兴产业长期融资需求。围绕优化长期资本入市制度这一关键举措,扩大保障基金、保险资金、银行理财、信托资金及国有企业投资基金和政府产业投资基金等入市规模,夯实长期资本“压舱石”地位。

第三,稳步推进开放步伐,支持战略性新兴产业全球化发展。发挥国际资本鲶鱼效应,激活本土投资者活力。持续优化外资准入制度,不断深化跨境市场互联互通机制,不断推进交易规则国际化、提升衍生产品丰富度。

第四,加大资本市场监管力度,支持战略性新兴产业把握发展机遇。围绕发行、交易、退市全环节,紧抓信息披露这一关键点,坚持“准确性、完整性和及时性”三原则,做到“有法可依、有法必依、违法必究”。严厉打击财务造假和内幕交易等违法违规行为。

第五,完善并购市场,助力科技企业把握网络效应机遇。围绕“机构—环境—政策”三个维度,建立、完善并购市场,为战略性新兴产业把握网络效应机遇提供充足的并购资金。优化现有地方国资并购基金,鼓励更多地方国资委根据行业发展需要设立并购基金;培育一批专业、高效的估值定价、法律合规、财务整合等并购服务机构,优化并购市场环境。积极推动国际并购合作政策的制定与完善,为科技企业开展国际并购提供政策支持和便利条件。

(作者系中国社会科学院工业经济研究所

粤港澳发展研究中心研究员)

原标题:健全资本市场功能,托举战新产业向上

THE END

新媒体编辑丨孔小溪

执行审核丨苏慧婷

推荐阅读

↙阅读数字刊请点击阅读原文