AI催生碳化硅千亿新市场,氦气短缺加剧供应链焦虑

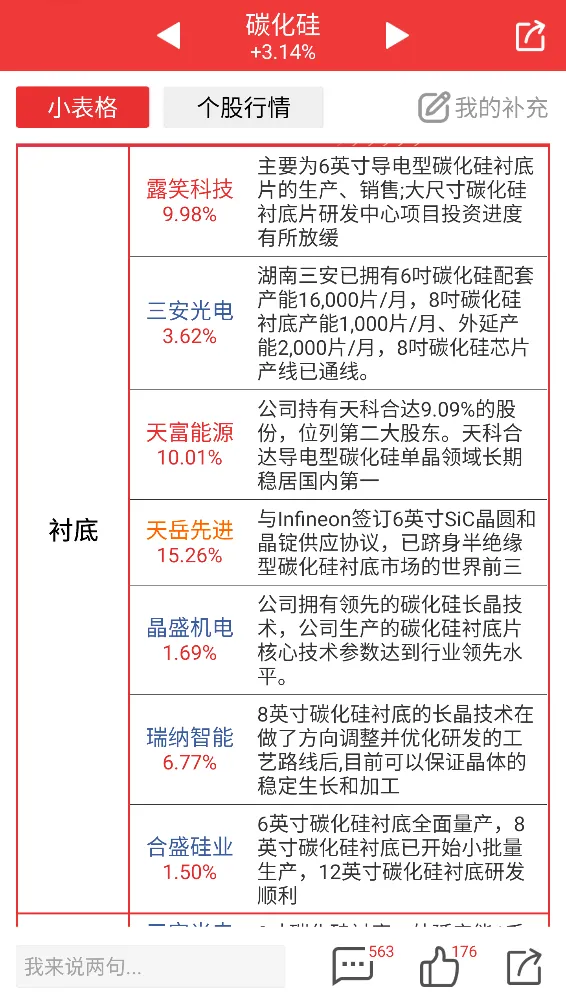

今天市场整体走势较弱,盘面上大多板块悉数下跌,碳化硅算是为数不多表现较强的方向。

消息面上,近日全球知名AI供应链研究机构Citrini发布重磅AI供应链报告,明确将碳化硅(SiC)列为AI领域被严重忽略的核心主线。

具体来看,碳化硅是一种性能远超传统硅的第三代半导体材料,其在AI电源和先进封装上有很大的市场前景。

在AI电源方面,目前AI服务器单机柜功率正从传统的10kW级向120kW乃至600kW跃升,传统硅基电源已达物理极限,800V高压直流(HVDC)成为下一代数据中心的必然选择,而碳化硅是实现该架构的唯一高效解决方案。根据Citrini报告预测,到2030年,AI电源将占据碳化硅电源市场的50%,超越新能源汽车成为第一大应用场景,相应的衬底与设备需求有望增长近10倍。目前碳化硅在AI服务器电源领域已出现结构性供不应求,高端产品交货周期拉长至30周以上,头部厂商已开始涨价。

而在先进封装方面,在台积电CoWoS等2.5D/3D先进封装中,碳化硅主要作为高热导率的中介层和热扩散组件,用于解决多芯片集成带来的局部过热和芯片翘曲问题。Citrini报告指出,碳化硅在先进封装中的应用规模未来将超过传统电源市场,仅台积电CoWoS产能规划中,预计2026年将有30%采用碳化硅中介层,该细分市场潜在空间已超10亿美元,若碳化硅后续在基板、热沉等环节进一步渗透,其在该领域的衬底需求量将更为惊人。

在AI电源与先进封装双轮驱动下,Citrini预计2030年全球碳化硅市场规模有望达到2000-3000亿元人民币,增长空间超10倍。

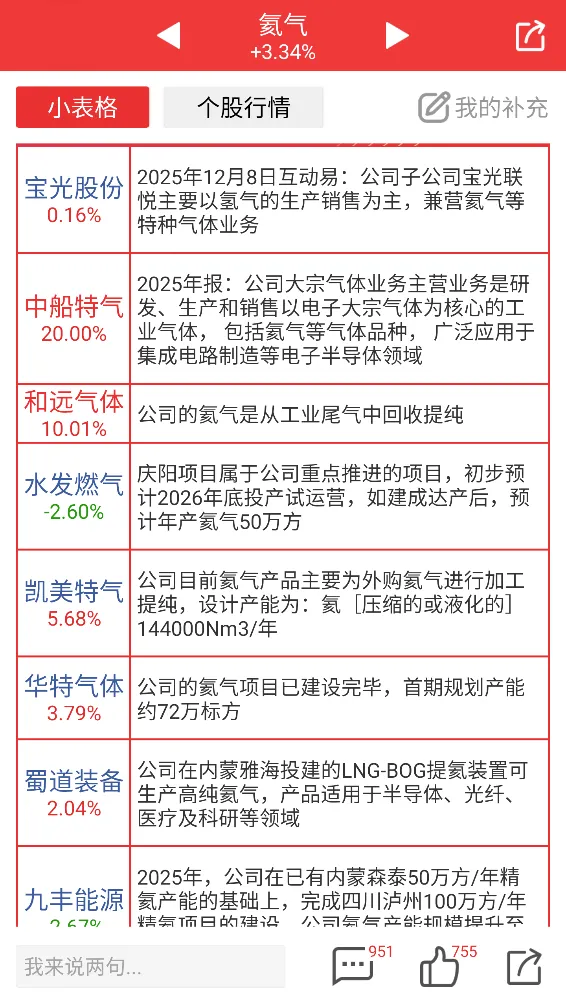

除了碳化硅以外,今天氦气相关概念股也有所异动。

氦气作为一种非常稳定、不易燃、极难液化的惰性气体,其在众多高端制造领域都有重要用途,比如在芯片制造和光纤拉丝过程中,氦气能提供纯净的惰性保护环境,防止材料氧化;医院里的核磁共振仪需要液氦来维持超导磁体的极低温,使其能清晰成像;在火箭发射时用氦气来加压和净化燃料系统等。

我国作为全球第二大氦气消费国,严重依赖进口,且进口来源高度集中,其中卡塔尔和俄罗斯是最主要的两大来源,合计占据了我国进口量的绝大部分份额。而目前中东战事使得卡塔尔核心?氦气供应产线受损,俄罗斯也宣布对氦气实施出口管制直至2027年底。供给端的刚性冲击使得氦气市场进入新一轮短缺周期,价格持续走强。

根据钢联数据显示,截至2026年4月末,近一个月国产、进口高纯管束氦气市场价涨幅分别超490%、370%。在供需硬缺口持续加剧的背景下,后续氦气价格有望持续走强。