收益率曲线:一条线看懂市场在想什么

点击上方蓝字可以浏览更多文章,欢迎关注。

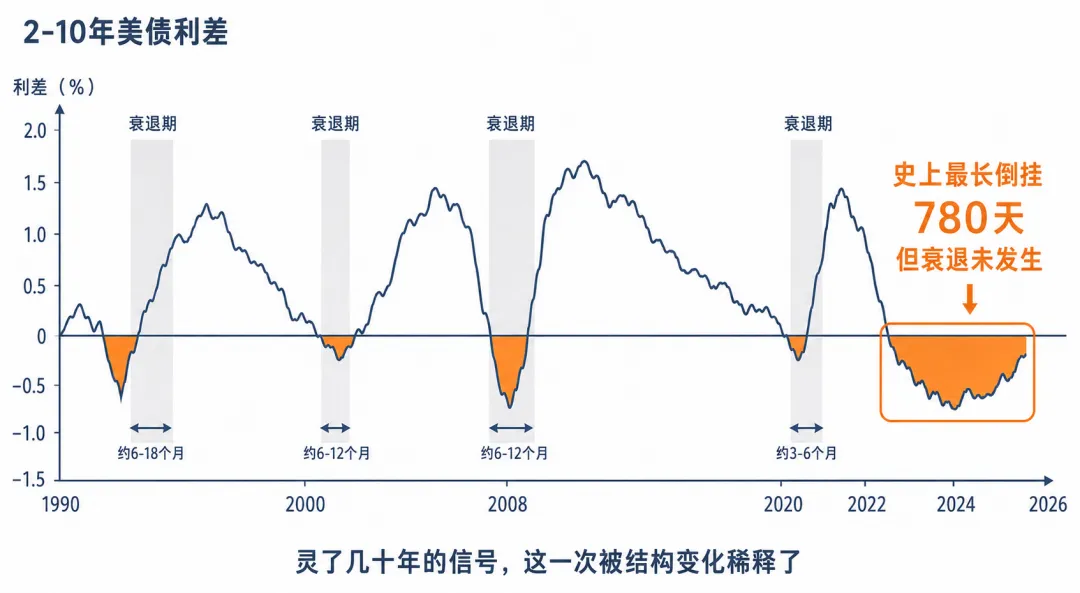

打开美债收益率走势图,2022年7月到2024年8月之间,有一段长达780多天的”倒挂”——长期债券收益率反而比短期债券更低。

按过去半个多世纪的金融常识,这种形态是经济衰退的高置信度信号。1960年代以来,美国几次正式衰退之前都出现过倒挂。所以当时整个市场都在等衰退到来。

但这一轮,衰退一直没来。

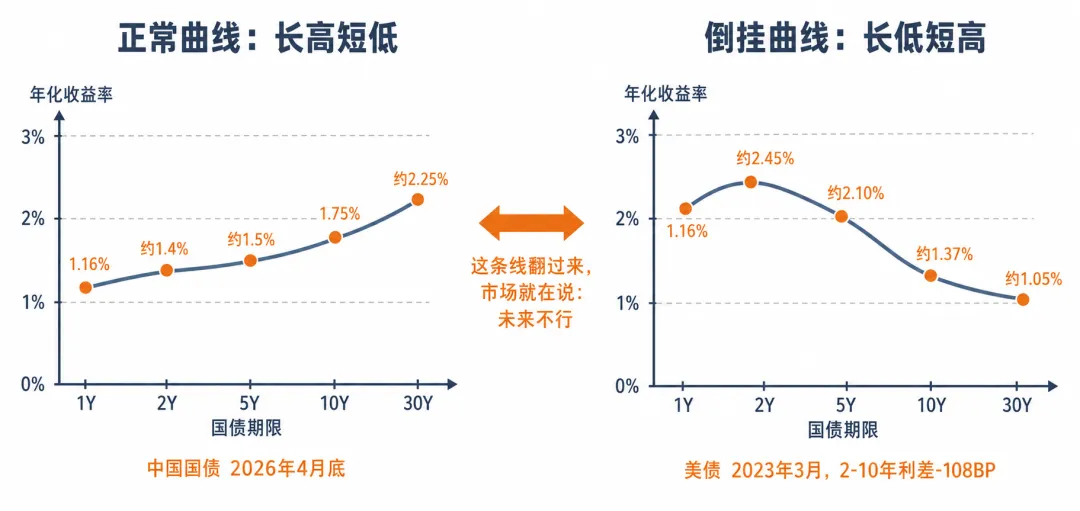

到2026年4月底,这条曲线已经恢复了正常的”长高短低”形态,2-10年美债利差回到+50个基点附近。

中国这边的4月也挺有意思。债市经历了一段反复:长端收益率先在宽流动性和机构配置力量推动下走强,30年期国债期货4月21日创年内新高。随后央行MLF缩量续做、超长期特别国债启动发行,30年期国债收益率又在4月27日上破2.25%。

一条线在十几天内被多个力量来回拉扯,这本身就是信息。

上一篇聊了国债逆回购,那是1天期的短期工具。这一篇我们把视角往后退一步,把不同期限的国债收益率画在一张图上,看这条线能告诉我们什么——以及它有哪些边界。

一条线是怎么画出来的

把同一天不同期限的国债收益率画在一张图上:横轴是期限,从短到长依次是1个月、6个月、1年、2年、5年、10年、30年;纵轴是年化收益率。把每个点连起来,就是这一天的”收益率曲线”。

拿2026年4月底的中国国债举例。1年期约1.16%、2年期约1.4%、5年期约1.5%、10年期1.75%、30年期约2.25%。把这五个点连起来,是一条从左下到右上、平缓向上倾斜的线。

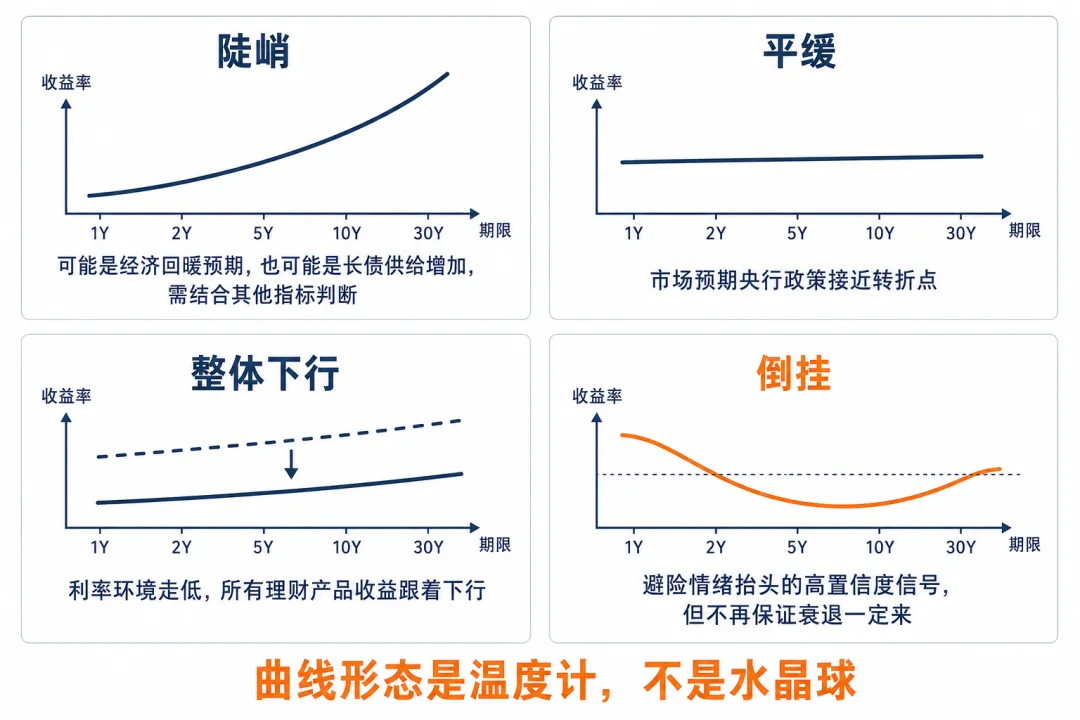

这条线为什么向上倾斜?教科书把这件事拆成几块。

预期路径。 长期利率大致等于市场对未来一系列短期利率的平均预期。如果市场预期未来央行还会加息,长端就会比当前短端更高。

期限溢价。 投资者持有长期债券,要承担”持有期内利率变化”的风险——比如未来加息会让你手里的债券价格下跌。这种利率不确定性带来的额外补偿,就是期限溢价。它和”对方违约”无关(国债几乎没信用风险),和”错过其他机会”也不完全是一回事(那是再投资风险)。

流动性溢价。 30年期债券想中途卖出,市场不一定有人马上接得住,这种变现不便要单独计价。

打个不严谨但好懂的比方:借朋友一千块过一夜,要个利息只是个意思;借十年那已经是”投资”,需要的补偿就不止一个维度了。

还有个常见的混淆要讲清楚:国债收益率不是国债的票面利率。

一只10年期国债,发行时票面利率假设是3%,意思是每年给你3%的利息。但这只国债在市场上交易时,价格会涨会跌;价格变了,真实回报率就跟着变。

你看到的”10年期国债收益率1.75%”,指的是当前市场价格下,如果你买入并持有到期能拿到的真实年化回报率。这个数字每天都在变,曲线也每天都在变。

当这条线”翻转”时

正常情况下曲线向上倾斜,但偶尔会出现反常形态:长端收益率反而比短端低,整条线或者中间一段往下凹。这就是倒挂。

市场最常盯的指标是10年期减去2年期。利差为正,曲线正常;利差为负,曲线倒挂。

倒挂为什么发生?关键在于曲线的两端反映的是不同的东西。

短端(2年以内)主要跟着央行的政策利率走:加息就上,降息就下。长端(10年以上)反映的是市场对未来通胀和经济增长的预期——一旦预期”央行会继续加息一段时间,然后被迫掉头降息救市”,长端就会先于实际降息开始下行。

当央行还在加息周期里把短端利率维持在高位,但市场已经在押注”再加下去经济要扛不住了”开始买长债压低长端,两边一上一下,倒挂就形成了。

所以倒挂的本质是一个结果变量——它是市场对货币政策路径和增长预期综合定价之后留下的痕迹。

这一点很重要:倒挂本身不会导致衰退,它只是市场情绪的镜像。把它当成预言机,就是在把相关性当成因果。

为什么这次”金科玉律”失灵了

历史上,倒挂之后6到18个月内确实经常跟着衰退——1990年、2001年互联网泡沫破灭、2008年金融危机之前都出现过。所以2022年7月这条线再次倒挂时,华尔街绝大多数分析师都在预测衰退什么时候来。

倒挂越来越深。到2023年3月,2-10年美债利差一度达到-108个基点,是1980年代初以来最深的一次。机构每个季度发报告,把”美国经济将在某个季度衰退”的预测往后推、再往后推。

但事实是,780多天过去了,衰退一直没来。失业率长期维持在低位,GDP保持正增长,标普500创了历史新高。2024年8月底,曲线终于恢复正常,衰退仍然没出现。

这一轮失灵的原因,浅一点的版本是疫情现金垫、AI投资周期、就业韧性这些。但要更接近本质,需要看到一个结构性变化。

过去几十年,经济周期主要靠货币政策来调节:央行加息踩刹车,经济就该减速。

但这一轮,美联储在踩刹车的同时,美国财政部却在踩油门——大规模赤字、持续的财政刺激,加上短债发行结构推高了短端。整个系统的驱动力从”货币主导”切换到了”货币和财政对冲”,曲线倒挂作为货币政策紧缩的传导信号,自然就被部分抵消了。

同期美联储2020-2021年大规模购债压低长端的操作也还有后遗症。长端被QE人为压低,倒挂这件事本身的信号纯度就被稀释了。

还有一个常被忽略的细节:曲线从倒挂恢复正常的那一刻,历史上反而经常和衰退的开始同时发生——因为央行此时往往已经被迫降息救市。

所以”倒挂结束=警报解除”这个理解可能也是错的。这一轮美国到底算不算软着陆,还得继续观察。

倒挂仍然是个有意义的市场信号,但它的位置应该往后退一格:它是一个高置信度的风险提示,但不是可交易的确定性信号。

这件事应该写进每一个普通投资者的脑子里:没有任何指标在所有时候都灵,把任何一条规律当成”必然兑现”的公式,都是在埋将来的雷。

中国的曲线在说什么

讲完美国,看回中国。中国国债收益率曲线有自己的逻辑,不能简单套用美国的”倒挂=衰退预期”框架。

整体水平比美国低很多。2026年4月底,中国10年期国债收益率1.75%左右,美国10年期4.3%以上,中美10年期利差超过250个基点。这个利差背后是两国经济周期阶段、通胀水平、政策利率位置的综合反映。

中国的曲线从2024年到2025年整体在下行。10年期国债收益率从2024年初的2.5%左右一路下到2025年2月的1.596%(历史最低值),2026年4月在1.7%-1.8%之间震荡。这是典型的低利率环境。

那么,中国的国债曲线为什么没有出现过2-10年的明显倒挂?

不是因为”衰退预期不够强”——过去两年中国经济也面临不少压力。

真正的原因是中国的利率形成机制和美国不同。央行政策利率长期处在偏低水平,短端基本被锚定在低位,根本没有像美国2022-2023年那样把短端拉到长端之上的力量。

再加上中国的国债买盘以银行等机构投资者为主,配置型资金主导价格,曲线形态更多受到银行资产负债表和监管节奏的影响,而不是单纯反映市场对未来的预期。

最近一个月的曲线变化值得专门说一下。

4月上中旬,30年期国债走得很强,期货4月21日创年内新高(价格涨意味着收益率创近期新低)。4月底财政部启动超长期特别国债发行,加上央行MLF缩量续做让资金面边际收敛,30年期收益率又回升到2.25%以上。

同一周内,曲线先平后陡。

这一段说明的事情是:中国曲线的形态短期内被供给节奏、央行操作、机构配置行为共同推动,”曲线变陡”或”变平”未必直接对应”市场预期变了”。原因混在一起,单靠形态读不出唯一答案。

这条线对普通人有什么用

讲到这里,回到最实际的问题:这条曲线对一个普通上班族、有点闲钱、用余额宝和银行理财的人,到底有什么用?

不是让你去预测衰退或者抄底股市。专业机构都常常猜错,普通人没必要在这上面浪费精力。况且收益率曲线本质上是一个滞后/同步指标,市场的预期早已反映在资产价格里——等你看到曲线变化时,交易窗口可能已经过去了。

它真正的用途是更基础的两件事。

第一,理解你买的产品收益从哪里来。

你的货币基金、银行活钱理财对应的是曲线最左端(短期);债券基金、保险产品里的固收部分,对应曲线中段;30年期国债对应最右端。

曲线整体下行,所有挂在这条线上的产品的”基础收益”都会跟着下行。这就是为什么余额宝从2013年的5%多一路降到2026年的1.3%左右——不是产品变差了,是它身后那条线一直在往下走。

这里有个细节要补充:你的债券基金当年的回报,并不只取决于曲线下行的幅度,还包括票息收入和久期带来的资本利得。简单说,曲线下行时长债基金涨得比短债基金多。这中间的机制下一篇会专门讲。

第二,理解长期理财的真实门槛——以及它的另一面。

30年期中国国债收益率2.25%,看起来比1年期的1.16%高一截。但这一个多点的差距,要用30年的资金锁定来换。期限拉长,承担的不确定性远不止线性增加。

这里要再说一层关键的事:长期债券对利率上升极其敏感。

一只剩余期限10年左右的国债,市场利率每上行1个百分点,它的价格大约下跌8%-9%;30年期债券对应的下跌可能超过20%。

换句话说,30年期国债”看起来锁定2.25%”的收益,是建立在你拿到到期日的前提下。中途如果利率反向上行,你账面会有不小的浮亏。

这条曲线在告诉你的是:多出来的那点收益,是对你愿意承担多年不确定性的补偿,不是免费的午餐。

操作上,你不需要每天盯曲线。每个月看一两次10年期国债收益率,知道目前的水平和趋势就够了。

10年期美债被称为”全球资产定价之锚”(全球的,不是中国的),10年期中债则是国内人民币资产定价的中枢。这两个数字你都应该知道大致在什么位置。数据可以在中国债券信息网(chinabond.com.cn)查到,也可以在主流财经App里找到。

最后说一下边界。所有上面讲的”曲线含义”,前提是市场参与者足够多、定价足够充分。

中国国债市场以银行为主导,有时一个政策动作或一笔大宗交易就能把短端打出明显扰动,所以判断曲线形态不能只看一天的数据,要看至少一两周的趋势。

把”曲线倒挂或变平”作为一个值得多看一眼的提示信号是合理的,但把它当成”必然要发生什么”的预言——无论在中国还是美国,这一轮都已经被现实教育过了。

总结一下

今天这一篇,我们从具体的1天期工具(国债逆回购),跳到了一条把所有期限国债串起来的曲线。

这条线既是市场情绪的温度计,也是央行政策、财政供给、机构配置三股力量博弈后的痕迹。

它不会给你”明天该买啥”的答案,但能让你看懂为什么自己买的某些产品在涨、某些在跌,以及那些”本来应该兑现的预测”为什么有时候会失约。

倒挂这件事最大的教训不是”它失灵了所以不要看”,而是”任何指标都不应该被当成公式”。结构变了,老规律就可能跑出意料之外的结果。

下篇预告:“固收+”到底加了什么?

免责声明:本文仅为知识分享与个人观点,不构成任何投资建议。文中提及的具体产品名称仅作说明用途,不构成推荐。投资有风险,入市需谨慎。文中收益率数据来自中国债券信息网、CEIC、Investing.com、新浪财经、第一财经、财联社等公开信息源,所引数字均标注了大致时间范围,请读者注意时效性。